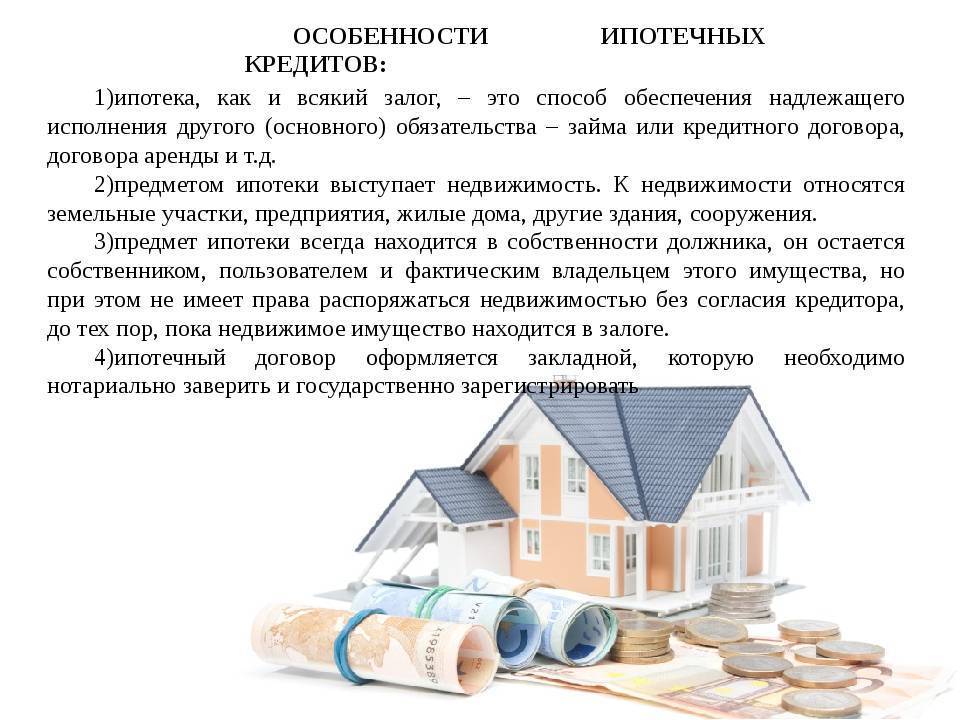

Особенности

Земельная ипотека в России бывает двух видов:

- Ипотека на покупку земельного участка;

- И на приобретение земли с целью постройки на нем коттеджа, дома, дачи и так далее.

На сегодняшний день немногие банки предлагают такую услугу, как ипотека на землю. Учитывая высокую стоимость земли, пригодной для жилья, любому банку становятся интересны только ликвидные варианты. Иными словами, банк скорее одобрит ипотеку на землю в строящемся коттеджном поселке, чем в диком поле на берегу неизвестной речки, например. Поэтому банку будет интересно даже то, какой конкретно дом вы собираетесь строить – садовый, дачный, жилой…

Особенности ипотеки земельных участков: ряд важных нюансов:

Основное отличие ипотеки на землю от обычной – перевернутый порядок действий. Если вы задумали купить квартиру, то, прежде чем идти в банк, вы присмотрите несколько подходящих для вас вариантов жилплощади, и только потом отправитесь подавать заявку. Но если вы планируете покупку в кредит земельного участка, разумнее будет сначала выбрать банк, ознакомиться с его требованиями и только потом подбирать землю под эти условия. Такой способ поиска земли поможет вам сократить сроки покупки.

Второе важное отличие от ипотеки на квартиру или готовый дом – возможность строить на купленном участке что угодно без разрешения банка, в том случае, если это не прописано в кредитном договоре. Выделяют также ряд других особенностей ипотеки под залог земельных участков:

Выделяют также ряд других особенностей ипотеки под залог земельных участков:

- При ипотеке земельного участка право залога сохраняется за банком. То есть, не только заемщик может строить, что ему вздумается, на залоговом земельном участке: банк также сохраняет за собой такое право. Более того, для того чтобы построить на земельном участке здание, банку даже не потребуется разрешение собственника – в некоторых случаях.

- Заемщик, после подписания кредитного договора, будет иметь права на все возведенные на его участке строения.

- Если в стандартной ипотеке залогом может стать доля в квартире, то доля земельного участка залогом для такого кредита не является. Если земля находится в долевой собственности, его можно заложить только в том случае, если у заемщика будут согласия всех остальных владельцев такого участка. То же правило действует и при оформлении такого вида кредитования, как ипотека права аренды земельного участка.

- Процентные ставки, как правило, значительно выше, чем в классической ипотеке. Это легко объясняется: квартира в качестве залога признается банком гораздо ликвиднее, чем земля.

- Арендованный земельный надел в ипотеку оформить можно, если срок его аренды превышает срок кредитования.

Ипотека земельного участка на сегодняшний день достаточно популярна: активно покупаются участки в садовых и дачных кооперативах, коттеджных и прочих загородных поселках. Увеличивается количество предложений по такой ипотеке от российских банков.

Ипотека на покупку земли имеет ряд значительных преимуществ:

- Во-первых, все-таки процентная ставка ипотеки на землю ниже, чем процент в обеспеченном потребительском кредите.

- Во-вторых, сохраняется большой срок погашения займа – некоторые банки предлагают такой заем сроком до 30 лет.

- В-третьих, вы можете строить без оглядки на требования банка к постройке.

Условия предоставления ипотеки

Условия выдачи кредитных средств на приобретение земельного участка под ИЖС существуют в отдельном банке по действующим ипотечным программам.

Такие условия более строгие, чем при предоставлении кредита на жилой дом или квартиру

| Период кредитования от 1 года до 30 лет | это условие зависит от размера ссуды и может быть установлено в индивидуальном порядке для конкретного клиента |

| Размер процентной ставки составляет от 9 до 20 % годовых | переплата по такой разновидности ипотечного займа более высока, чем при покупке жилого дома или квартиры. Процент на ипотеку земли как правило значительно высокий |

| Величина первого взноса составляет, около 25% | в отдельных банках требуется внести более 40%, в других ипотеку на участок ИЖС возможно взять при уплате 15% начального взноса. Имеется возможность получения займа без такого взноса, но с условием участия поручителей или при обеспечении ссуды принадлежащим заемщику имуществом на праве собственности |

| Возможна выдача ипотеки в рублях или в иностранной валюте | ставка по кредиту в случае его предоставления в валюте на несколько пунктов ниже |

| Наибольший размер ипотечного займа зависит от платежеспособности заемщика | чем выше зарплата клиента, тем выше сумма кредита, который может быть выдан. При недостаточности заработной платы, возможно привлечение созаемщиков. Что повысит максимальную сумму ссуды на землю для строительства |

| Участие поручителей не является условием, обязательным для кредитования | Но в случае их привлечения может уменьшить процентную ставку и увеличит шансы на одобрение заявления |

| Обеспечение займа обязательно | Залоговым имуществом является земельный участок или другое недвижимое имущество, принадлежащее заемщику на праве собственности |

| Хорошая кредитная история заемщика | при наличии в прошлом у него незакрытых кредитов скорее всего банк откажет в предоставлении кредита |

| Обязательным требованием является оформление страхования участка ИЖС | страхование жизни и здоровья заемщика производится по усмотрению клиента |

Рассматривая условия займа следует обратить внимание на порядок погашения кредита, скрытых комиссиях за отдельные банковские операции. Например, в отдельных случаях банковские учреждения взимают плату за выдачу кредита, ведение счета, рассмотрение запроса и др

Например, в отдельных случаях банковские учреждения взимают плату за выдачу кредита, ведение счета, рассмотрение запроса и др.

Если вы не хотите переплатить за излишние услуги, необходимо тщательно изучить условия ипотечного договора.

Пошаговое оформление ипотеки

Порядок заключения договора ипотеки на покупку земельного участка несколько отличается от оформления обычных потребительских кредитов.

Можно выделить несколько этапов этой процедуры.

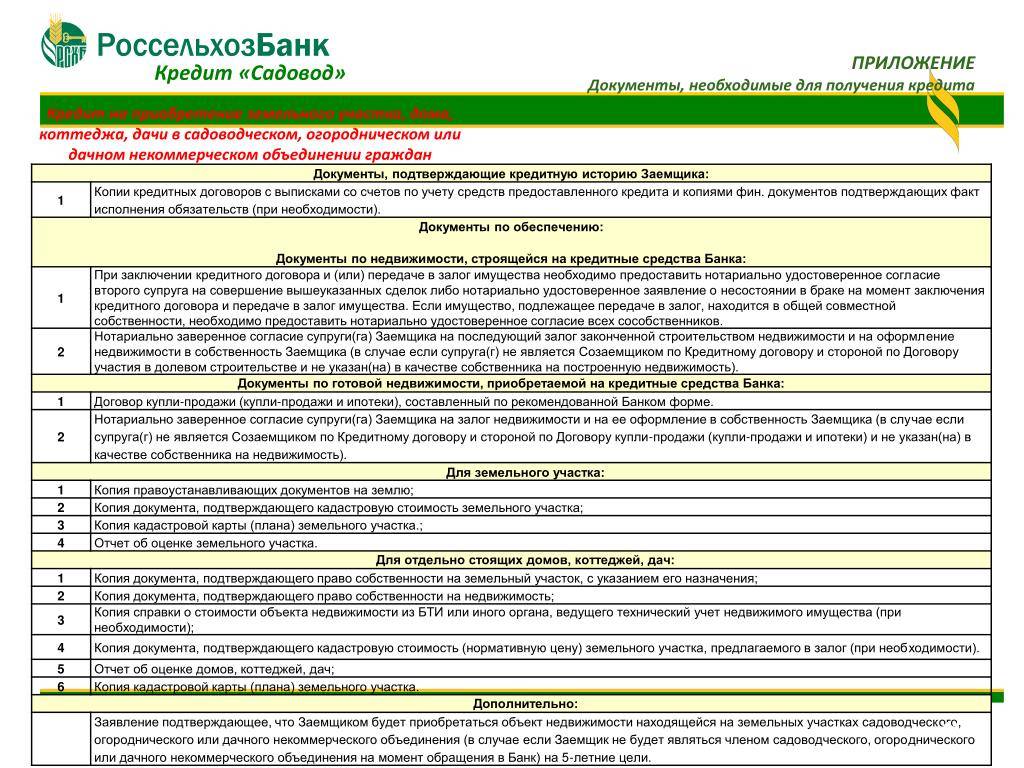

Собираем необходимые документы

От продавца требуется:

- Копия свидетельства о праве собственности;

- Кадастровый паспорт;

- Согласие одного из супругов на продажу.

На покупателе лежит необходимость проведения оценочной экспертизы.

Обе стороны стандартно предоставляют документы, подтверждающие личность, доверенность, если требуется.

Каждый банк может потребовать дополнительные документы, о чем следует поинтересоваться заранее.

Также обязательно заполняется заявление установленного образца на получение ипотечного кредитования.

Оформляем ипотечный договор

После подготовки всех документов и их проверки банком, заключается ипотечный договор.

В нем прописываются все данные о земельном участке (размер, стоимость), сумма займа и график выплат по кредиту, первоначальный взнос.

О том каким бывает первоначальный взнос по ипотеке читайте здесь.

Дополнительно могут быть установлены проценты инфляции или другие условия «мелким шрифтом», к которым следует отнестись очень внимательно.

Право собственности возникает после государственной регистрации и выдачи свидетельства.

Некоторые нюансы и недочеты

Законодательная база по данному вопросу несовершенна, поэтому предусмотрены некие лазейки, которыми пользуются мошенники, а простых людей они вводят в замешательство.

Помните, что все постройки, да и сама земля, находятся в условном владении банка, то есть под залогом до того времени, как вы выплатите всю сумму ипотеки.

Не обязательно сообщать кредитору о типе постройки, его интерес и права в этом начинаются с момента, когда выплаты по какой-либо причине прекращаются, и банк вынужден применять санкции.

Вы можете использовать приобретенный участок для строительства дома, садоводства или ведения подсобного хозяйства.

Использовать право ипотеки или нет — решать вам, однако над этим выгодным предложением банков определенно стоит задуматься.

Особенности ипотеки земельных участков

Особенности подобных кредитов сильно проявляются, если сравнивать их с типичной ипотекой на жилье в многоквартирных домах. Причем они устанавливаются не только и не столько кредитными учреждениями, сколько действующим российским законодательством. Например, законом «Об ипотеке» запрещено использовать заемные средства для покупки таких видов участков земли:

- которые принадлежат органам власти, либо государственным, либо муниципальным, при этом есть возможность оформления ипотечного займа на земли, у которых неразграниченная государственная собственность, но они предназначены для строительства жилья;

- у которых площадь не отвечает утвержденным законом нормам касательно минимальных размеров.

Кредитные организации предъявляют к заемщикам следующие стандартные требования:

- они должны быть гражданами Российской Федерации;

- на момент получения кредита им должно быть не меньше 18 лет, но не более 55 (для женщин) и 60 (для мужчин) лет;

- регистрация должна быть в том же городе, в котором находится отделение кредитора;

- должно быть документальное подтверждение стабильной трудовой занятости;

- уровень дохода, должен быть таким, чтобы на обязательства по кредиту от него тратилось не больше 45%;

- доход должен быть постоянным;

- кредитная история заемщика не должна быть плохой.

Приобретаемый земельный участок будет являться предметом залога по ипотеке. Между заемщиков и кредитором будет подписано соглашение о залоге этого участка, который имеет некоторые специфические особенности, предусматривающий следующие условия.

Дело в том, что заключенный договор является причиной появления у кредитополучателя прав строить сооружения, здания на земельном участке. Таким образом реализуется один из принципов земельного права, который объединяет дальнейшее существование земельного участка и построенной на нем недвижимости.

Важно знать! Кредитор, выдавая заем на участок земли и оформляя на него договор залога, имеет право на нем строить здания и сооружения без согласия заемщика, который в данном случае выступает залогодержателем.

На все здания, сооружения, которые расположены на заложенном под ипотеку земельном участке, кредитор также получает определенные права. Но совершать сделки по отчуждению имущественных комплексов может осуществляться только с разрешения кредитополучателя, который в данной ситуации выступает залогодержателем.

Под залог можно отдать только неделимый объект. Если участок земли находится в долевой собственности, то договор залога будет подписан только после документального оформления согласия всех остальных собственников земельного участка.

Поскольку у земельных участков очень низкая ликвидность, как у предмета залога, причины этого указывались выше, кредитор будет настраивать на очень большой ставки по кредиту. Но можно обойти этот недостаток и оформить ипотеку на земельный участок с небольшой процентной ставкой. Для этого достаточно предложить кредитору в качестве заложенного имущества не сам земельный участок, а другое собственное имущество.

Очень хорошо, если есть собственная квартира в черте города. Она будет обладать хорошей ликвидностью, и банк охотно согласится принять ее в качестве предмета залога. В таком случае можно рассчитывать на невысокую процентную ставку в 8-11% и небольшой первоначальный взнос в 10-15% от стоимости земельного участка.

Требования к заемщикам

Банки в настоящее время относятся довольно требовательно к заемщикам. Особенно тщательно проверяется платежеспособность и надежность клиента. Это связано с желанием кредитных организаций свести к минимуму возможные неплатежи и связанные с ними проблемы. Ведь банк заинтересован в погашении ссуды, а не получении предметов залога, даже если таковой был предусмотрен условиями договора.

Список основных требований к потенциальным заемщикам:

- российское гражданство;

- возраст от 18 (чаще 21-23) лет;

- наличие официального дохода, позволяющего выплачивать кредит;

- наличие постоянной регистрации в регионе, который обслуживается банком.

На что обратить внимание перед покупкой земельного участка

Гражданам, подобравшим идеальный участок (по их собственному мнению), перед заключением сделки нужно заострить внимание на существенных факторах, которые через годы могут оказать значительное влияние на формирование цены приобретаемого земельного надела. Рассмотрим эти моменты детальней:

Первоначально познакомьтесь с будущими соседями и задайте вопросы относительно текущих дел на данной территории. Следует ненавязчиво узнать о безопасности местности, качестве земли и прочих важных тонкостях, информация о которых доступна лишь тем людям, которые некоторое время проживали в этой местности. Выясните, какие факторы местной земли они считают недостатками, а какие достоинствами. После этого займитесь самостоятельным изучением прилегающей к вашему участку территории

Обратите внимание на наличие подъездных путей и коммуникаций и поинтересуйтесь у жителей, есть ли вблизи производственные базы, способные засорять окружающую среду. Не лишним будет изучить размещенную в СМИ информацию

К примеру, в интернете или в свежей прессе можно найти интересные статьи относительно той местности, в которой вы покупаете земельный надел. В электронных и печатных изданиях могут быть сведения об экологических проблемах местности или обостренной криминальной обстановке.

Полезная информация

При оформлении ипотеки на приобретение земли важно учитывать: заемщику требуется иметь намного выше доход, чем при получении ссуды на обычную квартиру. При этом ипотечный кредит выдается на срок от 10 до 25 лет

Начальный денежный взнос не может быть меньше 20% от стоимости покупаемого земельного участка. В качестве залога банки иногда требуют предоставить дополнительную недвижимость. Такая перестраховка кредитной организации объясняется значительным риском невозврата задолженности, особенностью объекта кредитования.

Правильно оценить любой земельный участок достаточно сложно, поскольку на его стоимость влияет множество факторов. Нередко случается, что чрезвычайно выгодная сделка по истечении всего нескольких лет значительно теряет свою ценность.

Например, на выбранной живописной территории спустя время организовали вредное производство. В таком случае ранее ценный земельный надел непременно потеряет свою ликвидность. Если возникнет необходимость, то кредитор уже не сможет продать этот объект по нормальной цене. Выдавая ипотечный кредит на покупку земли, банковские структуры не хотят рисковать. Поэтому они сильно ужесточают требования к заемщикам, устанавливают существенные переплаты по займу.

Рынок земли в России только развивается, окончательно еще не сформировался. Финансовые учреждения относят земельную недвижимость к активам с низкой ликвидностью. Установить ее ценность достаточно сложно. Потому лишь малое количество банков предлагает своим клиентам доступные условия кредитования под залог земли.

Ликвидность земли ниже, чем готовой недвижимости, поэтому процентная ставка по ипотечному кредиту на земельную недвижимость выше других ипотечных программИсточник omskgazzeta.ru

Видео описание

Льготная ипотека на строительство дома и покупку земли: первая сделка – у жителя Подмосковья.

Заключение

Финансовые организации предоставляют такую услугу как ипотека на покупку земельного участка. Она позволяет всем платежеспособным гражданам при необходимости приобрести подходящую землю в кредит, построить на ней жилой дом или применить ее в иных целях. Чтобы воспользоваться ипотечным займом, следует выбрать банк, ознакомиться с его условиями кредитования, затем подыскать подходящий земельную недвижимость.

Выводы

Наиболее выгодными банками для получения ипотеки – являются Сбербанк и Россельхозбанк. Они предоставляют четкие прозрачные требования, максимальный срок кредитования и минимальные ставки. Только в Россельхозбанке есть возможность приобретения по данной программе сельскохозяйственной земли и не нужна справка о доходах, что упрощает процесс покупки для фермеров и предпринимателей. Любой банк охотнее пойдет по сделку, если в залог Вы сможете оставить и часть другого имущества – например квартиру.

Оформление любой ипотеки — достаточно трудоемкий процесс, и земельная — тоже не исключение. Однако при подкованности знаниями, соблюдении правил, требований банка и советов специалистов все пройдет быстро и гладко.