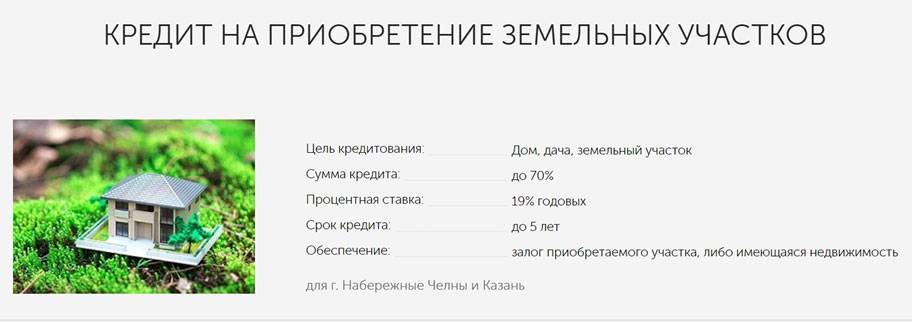

Программы банков на приобретение участка

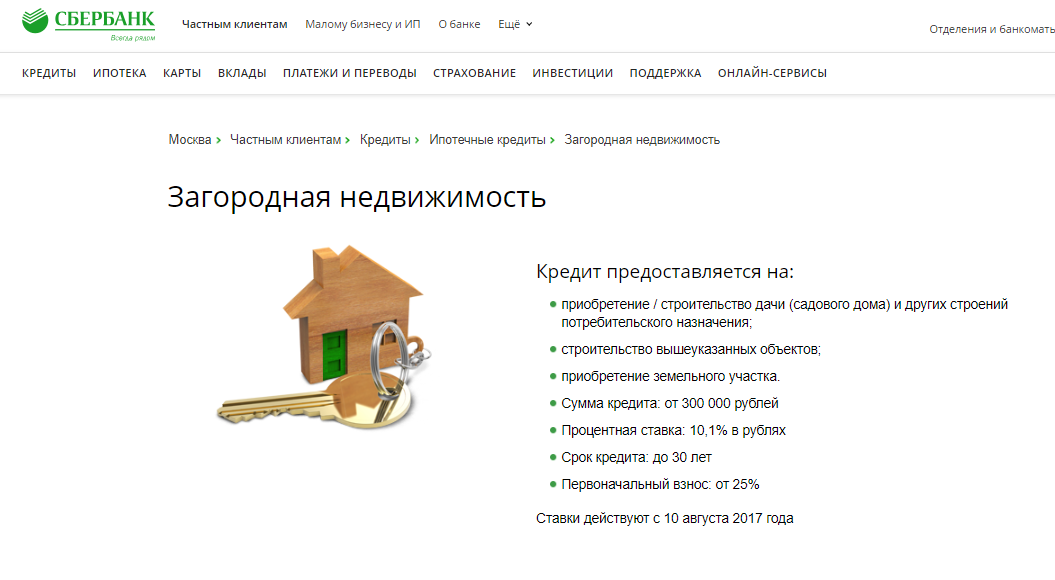

Сбербанк, программа «Загородная недвижимость». Условия этого банковского продукта:

- размер ипотеки должен быть от 300 тысяч руб.;

- ставка: от 9,5%;

- срок кредита до 30 лет;

- первоначальный взнос от 25%. При оформлении страхования возможно снизить ставку на 1%.

Предложения Россельхозбанка от застройщиков на следующих условиях:

- сумма ипотеки до 20 миллионов руб.;

- авансовый платеж составляет от 15% от цены объекта;

- сроком не более 30 лет;

- ставка начинается от 6%.

Еще одно предложение этого банка — «Ипотечное жилищное кредитование». Его условия:

- сумма кредита — 100000−20000000 руб.;

- авансовый платеж составляет от 15% от стоимости объекта;

- срок кредитования до 30 лет;

- ставка начинается от 9,2%.

В ВТБ 24 оформляется ипотека на земельный надел под залог недвижимости на следующих условиях:

- сумма от 300 тыс. до 50 миллионов руб.;

- первоначальный взнос от 20%;

- ставка от 10%.

Банки считают землю низколиквидным активом. Сложная оценка участка влияет на то, что не все финансовые учреждения готовы предложить своим заемщикам выгодные условия ипотеки под залог земельного участка. Преимуществом обладают те участки, которые приобретаются в коттеджных поселках. Они более благоустроены, находятся в доступных местах. Такие участки считаются высоколиквидными. Выбирая такие выгодные условия, как оптимальный срок кредитования, низкая процентная ставка и небольшой первоначальный взнос, можно осуществить свою мечту и приобрести земельный участок для дальнейшей постройки дома.

Банки считают землю низколиквидным активом. Сложная оценка участка влияет на то, что не все финансовые учреждения готовы предложить своим заемщикам выгодные условия ипотеки под залог земельного участка. Преимуществом обладают те участки, которые приобретаются в коттеджных поселках. Они более благоустроены, находятся в доступных местах. Такие участки считаются высоколиквидными. Выбирая такие выгодные условия, как оптимальный срок кредитования, низкая процентная ставка и небольшой первоначальный взнос, можно осуществить свою мечту и приобрести земельный участок для дальнейшей постройки дома.

Что такое обременение на квартиру и каким оно бывает, вы можете узнать здесь

Простой и быстрый кредит на землю

Без залогов и поручителей

При оформлении стандартной ипотеки необходимо заложить приобретаемое имущество. Таким образом, пока вы платите кредит, земля находится в собственности банка. В Банке Русский Стандарт не требуется никакого обеспечения, и заемщик сразу становится собственником участка.

Наличные на любые цели

Заемщик может воспользоваться кредитными средствами по своему усмотрению: например, купить земельный участок и сразу начать строительство, а также использовать деньги на любые сопутствующие расходы.

Один день от заявки до кредита

Банк Русский Стандарт выдает до 2 000 000 ₽ за 1 день. Чтобы оформить заявку, не нужно выходить из дома: достаточно заполнить простую анкету на сайте или позвонить по телефону.

Всего два документа

Чтобы получить кредит на покупку земли в Банке Русский Стандарт, не придется тратить время на сбор пакета документов. Достаточно предъявить российский паспорт и второй документ, удостоверяющий личность заемщика.

Страховка по желанию

Страхование не является обязательной процедурой, никак не влияет на решение банка и процентную ставку. Но если клиент хочет обезопасить себя и свое финансовое состояние, он может застраховаться от потери работы и (или) трудоспособности — временной или постоянной. Страховой полис оформляется при подписании кредитного договора, а его сумма может быть включена в общую стоимость кредита.

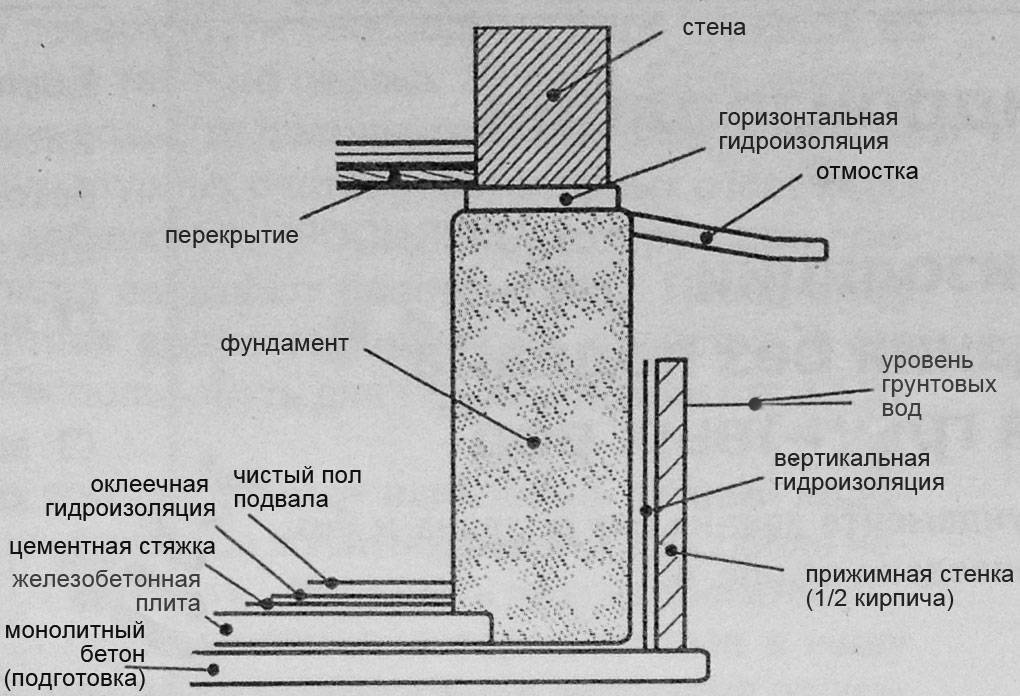

Ипотека на покупку земельного участка

Основной особенностью кредитования земли, отличающей его от ипотеки на покупку квартиры (дома), состоит в том, что заемщику необходимо изначально выбрать не банк, а объект кредита.

Покупателю, прежде чем оформлять заявку на кредит, следует проверить у продавца определенные документы:

| Правоустанавливающие документы | подтверждающие право собственности продавца |

| устанавливающие границы земельного участка | свидетельствующие об отсутствии споров с соседями о границах участка |

Помимо этого, у покупателя должны иметься следующие бумаги:

| Документы о трудоустройстве | по нормам трудового законодательства. Обычно предоставляется копия трудовой книжки, которая должна быть заверена работодателем в установленном порядке. |

| Свидетельство о заключении брака | оригинал и копия, если потенциальный клиент банка состоит в официально зарегистрированном браке |

| Справка, подтверждающая доходы | подается по форме 2-НДФЛ либо по форме банка |

| Заявка – анкета | образец выдаст сотрудник выбранного банка. Как правило, необходимо заполнить подробную анкету на заемщика |

После того, как заявитель предоставит необходимые документы, заявка принимается банком.

Перед одобрением заявки, проводится обязательная процедура осмотра земельного участка. Главная задача банка заключается в том, чтобы убедиться, что объект залога является ликвидным и в случае нарушения обязательств заемщиком, может быть быстро реализован.

Без первоначального взноса

Также отдельные банки устанавливают требования от заемщиков по оплате около половины стоимости приобретаемого участка земли.

Оценка

Перед принятием положительного решения по заявке, сотрудник банка в обязательном порядке выезжает для осмотра объекта ипотеки.

Также требуется проведение оценки рыночной стоимости участка, для установления размера ипотечного займа.

Факторы, имеющие значение для определения стоимости земельного участка:

| Расположение участка | По отношению к населенному пункту, наличие подъездов к участку |

| Развитая инфраструктура района | Кроме того, оборот участка земли не должен быть ограничен |

| Категория земель (назначение) | Наибольшей ликвидностью обладают категории земель, которые предназначены для индивидуального строительства. Кредитные организации не предоставляют займы для приобретения участков сельскохозяйственного назначения |

| Учитываются места сброса мусора, бытовых и промышленных отходов | Они должны находиться в отдалении от участка |

| Состояние участка | Имеет постройки, расчищен, с насаждениями и т.д. |

| Расстояние между покупаемым участком и отделением банка | Имеет значение для банка. В отдельных банках действует требование относительно расстояния. Например, расстояние свыше 100 км снижает вероятность выдачи кредита |

| Требуется наличие подъездных путей | А также участок должен быть больше по площади установленной банком нормы. Обычно минимум 4 сотки |

| Межевание земельного участка | наличие кадастрового паспорта обязательно |

| На участок не должно бы прав третьих лиц | обременений, которые ограничивают собственника в реализации его прав |

| Участок должен быть | оформлен в собственность |

В каких банках

Выбор банка является ответственным мероприятием, к которому нужно подходить внимательно. Начать стоит с того, чтобы ознакомиться с возможными предложениями.

Расчет ежемесячного платежа по ипотеке смотрите статью: как рассчитать ипотеку.

В каких банках предоставляется ипотека на земельный участок?

Выдать кредит на покупку участка земли могут следующие банки и на следующих условиях:

| Сбербанк | процентная ставка от 11,1 % годовых, первоначальный взнос от 25%, срок до 30 лет, сумма от 300 тыс. руб. до 100 млн. руб. |

| СМП Банк | процентная ставка от 10,9 % годовых, первоначальный взнос от 15%, срок до 25 лет, сумма от 400 тыс. руб. до 10 млн. руб. |

| Россельхозбанк | процентная ставка от 10,8 % годовых, срок до 30 лет, сумма от 100 тыс. руб. до 20 млн. руб. Обеспечение — залог имеющейся в собственности недвижимости |

Помимо этого, в этих банках действуют следующие условия:

| Возраст заемщика от 21 года | И на дату погашения кредита линии заемщик не должен достичь пенсионного возраста |

| Трудовой стаж от 1 года | общий трудовой стаж от 12 месяцев, кроме того, по последнему месту работы – от 6 месяцев |

| В Сбербанке РФ | Не допускается предоставление справки о доходах по форме банка, принимается только форма 2-НДФЛ |

| Преимущества для зарплатных клиентов | Также преимущества для заемщиков, у которых открыт вклад в банке |

| Привлечение поручителей | возможно использование средств материнского капитала в качестве первоначального взноса либо для досрочного погашения |

| Строительство дома на участке | В сбербанке и ВТБ существуют условия по возведению частного дома на земельном участке в определенный срок |

Условия земельных ипотек

Любой банковский служащий скажет, что условия взятия ссуды на землю гораздо жестче, а требования выше, чем у обычных ипотек.

- Ставки по кредиту всегда выше на 2-4%. Средняя ставка от 13%.

- Некоторые банки, особенно участвующие в социальных программах, снижают минимальный взнос до 10%. Большинство же кредитных организаций потребует у клиента внести 30, а то 50% первого взноса.

- Срок кредитования от 1 месяца до 30 лет. Возможность досрочного погашения оговаривается договором.

- Минимальная сумма кредита и максимальный придел у каждого кредитора разный. Некоторые банки готовы предоставить и 60 млн, если сочтут заемщика надежным, а участок ликвидным.

- Многие финансовые учреждения одобряют ссуду только при условии приобретения земли у их партнеров. Таким образом, получается, что клиента сильно ограничивают в выборе объекта, но банк охотнее даст одобрение, так как уверен в этой фирме.

- Некоторые кредиторы выдвигают жесткие требования к целевому использованию залогового объекта. Если предусмотрена конкретная цель приобретения, банк будет следить за соблюдением договора, и может даже предъявить заемщику нарушение кредитных условий.

- Лицу, желающему приобрести земельный участок в ипотеку, следует приготовиться к обилию дополнительных платных услуг. Например, выезд экспертов-оценщиков.

Все эти условия обусловлены более низкой ликвидностью земельных участков.

Условия предоставления

Ипотеку на покупку земельного участка не раздают всем желающим. Прежде чем оформлять соглашение, следует выбрать надежную финорганизацию, внимательно ознакомиться с ее требованиями.

Ипотечный кредит бывает целевым: оформляется под залог покупаемой земли. Тогда банки выбирают высоколиквидную земельную недвижимость, расположенную на территории элитных населенных пунктов. При этом учитывается экология надела, наличие коммуникаций, качественных дорог. Вдобавок ипотеку на покупку участка возможно получить под залог недвижимого имущества.

Кредитование оформляется на землю под ИЖС (индивидуальное жилстроительство), для ведения садоводства, огородничества, сельского хозяйства.

В соответствии с Российским банковским законодательством, ипотечный кредит на землю можно оформить в виде целевого и нецелевого займаИсточник ipotekaved.ru

Требования к недвижимости

Как правило, банки выдвигают большие запросы к земельным наделам, которые покупатель намеревается приобрести в ипотечный кредит. У различных финорганизаций свои условия, но среди последних зачастую встречаются такие:

На выбранной земле разрешается проводить индивидуальное жилстроительство.

Для оформления ипотеки нельзя применять природоохранные, резервные территории.

Участок не должен быть расположен дальше, чем на 100 км от местонахождения финансового учреждения, выдающего кредит.

Допустимая площадь земли – 6-50 соток

Желательно, чтобы к ней была проложена хорошая дорога.

Огромное преимущество – наличие на территории инженерных коммуникаций: канализации, электричества, газо- и водоснабжения.

Чрезвычайно важно, чтобы надел был удален от мест размещения вредных отходов.. Не стоит рассчитывать на заемные средства, если планируется покупка участка площадью более 50 сотокИсточник lebyazhe43.ru

Не стоит рассчитывать на заемные средства, если планируется покупка участка площадью более 50 сотокИсточник lebyazhe43.ru

Требования к заемщикам

Правила оформления займа на землю достаточно жесткие. В большинстве случаев финансовые структуры требуют:

- гражданство РФ;

- обязательный пакет документов;

- возраст кредитозаемщика – 21-75 лет;

- начальный взнос – не меньше 20%;

- трудовой стаж – больше года;

- постоянный доход, превышающий прожиточный минимум.

Иногда кредитные организации предпочитают получить данные о наличии недвижимого имущества, которое возможно сдать в залог.

Если человек женат, то его супруг(га) обязательно должны выступать созаемщиками по кредиту, исключение – наличие брачного договора или отсутствие гражданства РФ у второй половиныИсточник st08.domofond.ru

Условия кредита на строительство дома

- сумма кредита – зависит от доходов клиента и наличия обеспечения;

- время действия договора – от 20 до 30 лет;

- годовая ставка – от 7,5 до 20%.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Справка! Средства по этому виду банковского продукта доступны только физическим лицам.

Ипотека или потребительский кредит на строительство дома

https://youtube.com/watch?v=pahCnLBPLog

- Чтобы оформить ипотечный кредит на строительство, нужно подготовить много различных документов и справок.

- В процессе возведения жилого объекта необходимо давать отчет кредитору об использовании средств. Ипотека на строительство частного дома считается целевым займом, и финансовые учреждения следят, куда клиент тратит взятые в долг деньги.

- Получение ипотеки предусматривает первичный взнос. Банки требуют внесение первого платежа собственными деньгами для уменьшения рисков невозврата средств. Платеж составляет 15–20% от стоимости дома при его оценке. Если заемщик перестает исполнять условия договора, после его расторжения стартовый взнос остается у финансовой организации, а на дом (в любом виде) по суду накладывается взыскание.

- долг по займу возможно вернуть, продав строящееся жилье на любом этапе проведения работ;

- оформление финансового продукта происходит намного быстрее;

- полученные средства допускается тратить как угодно – контроль за этим не ведется;

- банк не претендует на возводимый дом, так как он никак не обозначен в договоре;

- вкладывать первичный взнос не требуется – клиент получает полностью всю сумму.

Как взять ипотеку — пошаговый алгоритм

С чего начать оформление ипотеки, чтобы все было правильно и по закону?

Хотите повысить шансы на положительный ответ банка — соблюдайте порядок действий при подаче заявления на кредит. В этом вам поможет пошаговая инструкция для заемщиков.

Шаг 1. Выбираем объект недвижимости

Для начала определитесь, какое именно жилье вы хотите приобрести. Это участок с готовым домом или вариант строительства дома под ключ?

Оцените, какими возможностями погашения кредита вы обладаете реально? Какие есть риски? В чем заключаются приоритетные потребности ваши и членов вашей семьи? Сколько у вас времени? Факторов и критериев, конечно, масса, но выбор нужно сделать правильный.

Шаг 2. Определяемся с банком и подаем заявление

Здесь мой совет — проанализировать предложения нескольких организаций, не бежать в первый попавшийся на вашей улице банк. Помните, на финансовом рынке большая конкуренция, этим нужно воспользоваться обязательно!

Читайте рекламные объявления, проспекты, еще внимательнее изучайте условия кредитования, кредитный договор и другие документы

Это важно — именно в них прописаны все тонкости и моменты, зная которые вы избежите многих неприятных сюрпризов

Шаг 3. Собираем документы

У каждой организации свои требования к заемщикам относительно документов. В основном, требуется подкрепить свои намерения справками с места работы, где подтверждена сумма заработной платы, стаж работы. Если планируется строительство, то необходим план будущего здания, смета по всем этапам строительства и договор, заключенный в компанией-застройщиком.

Со списком требуемых документов я рекомендую ознакомиться заранее на сайте кредитной организации, чтобы потом не терять драгоценное время.

Шаг 4. Заказываем оценку залогового имущества

Оценка залогового имущества — обязательный этап процесса. Банк хочет быть абсолютно уверен в том, сколько денег он получит в случае продажи залога.

Шаг 5. Заключаем договор и платим первоначальный взнос

После получения положительного ответа с продавцом дома оформляется и заполняется предварительный договор купли-продажи и заемщик делает первый взнос. Договор заверяется в регистрационной палате.

Если вы затрудняетесь с оценкой суммы ипотеки, которую вам может выдать банк, воспользуйтесь иной последовательностью шагов. Сначала выбирайте банк, подавайте документы и ждите решение кредитного комитета. После одобрения — выбирайте объект!

Подробнее о тонкостях процедуры узнаете из видео:

Условия банков и особенности

Для того чтоб вам удобнее было сравнить ипотечные программы на строительство частного дома, ниже представлена таблица с условиями кредитования двух рассматриваемых нами банков.

| Сбербанк | АТБ | |

|---|---|---|

| Процентные ставки | 10,5% – 0,5% – если у вас есть зарплатной карты; +1% – на период, пока вы не зарегистрировали ипотеку; +1% – если вы отказываетесь от страхования жизни и здоровья, как требует это Банк | 12,25 -12,5% · +1% при подтверждении части дохода по форме банка; · +1,5% для собственников бизнеса и индивидуальных предпринимателей; · +1,5% если вы будете строить загородный дом · размер процентной ставки увеличен на 2% будет до тех пор, пока не предоставите документы, которые подтверждают целевое использование кредитных средств |

| Срок кредита | до 30 лет | от 3 до 25 лет |

| Минимальная сумма | 300 000 рублей | 600 000 рублей в Москве и Московской; 350 000 – в других регионах |

| Максимальная сумма, руб. | Не выше 75% от оценки залога | Не ограничена, но не более 70% залога |

| Первоначальный взнос | от 25% | от 30% |

| Страхование | Обязательное страхование залогового имущества (кроме земельного участка) | Страхование жизни, здоровья Заемщика и залога Причем, при отказе от одной из страховки, процентная ставка увеличивается от 1 до 1,5% |

Программа «Молодая семья»

Государство запустило ряд программ поддержки ипотечных заемщиков, чтобы помочь максимально выгодно решить жилищную проблему жителей страны. Более подробно о них мы говорили ранее в посте ипотека с господдержкой. А сейчас вкратце обсудим ряд из них относительно стройки.

Воспользоваться программой ипотека «Молодая семья» в Сбербанке может семья, в которой хотя бы один из супругов не достиг 35-летнего возраста на момент подачи заявки на кредит или неполная семья, в которой родитель не достиг 35-летнего возраста на момент подачи заявки на кредит. Кредит по данной программе выдается под 11,25%, первоначальный взнос от 20%.

В АТБ существует подобная программа под названием «Ипотека молодым», но ее условия отличаются от Сбербанковской. Если в Сбербанке льготными условиями «молодая семья» вы можете воспользоваться при получении кредита, то в АТБ льготная программа для молодых семей предназначена для поддержки заемщиков, с которыми уже заключен ипотечный договор после рождения или усыновления ребенка, позволяя в течение льготного периода (один календарный год) оплачивать установленные кредитным договором ежемесячные платежи в уменьшенном размере.

Материнский капитал

Ну и, конечно же, никто не отменял право использование материнского капитала. Ипотека с материнским капиталом подразумевает полное или частичное использование вами данных денежных средств для погашения части жилищной ипотеки. Условия использования капитала также различаются в рассматриваемых нами банках, итак:

– в Сбербанке вы можете использовать материнский капитал для первоначального взноса или его части, а также для частичного досрочного погашения;

-а в АТБ – только на частичное досрочное погашение кредита.

И не забывайте, что решение о переводе средств по мат капиталу принимается в течение двух месяцев, поэтому заранее об этом побеспокойтесь.

Прежде, чем закончить наш ликбез по ипотеке на строительство дома, хочется сказать о дополнительных льготных условиях, которые имеются в рассматриваемых нами финансовых организациях, они конечно разные, но их наличие приятно, в принципе.

В Сбербанке вы можете в течение двух лет воспользоваться отсрочкой по уплате основного долга или увеличить срок кредитования. Для этого вам нужно представить документы о том, что стоимость вашего строящегося жилого дома увеличилась на период стройки.

В свою очередь, в АТБ вы можете снизить ежемесячные платежи по программе «Назначь свою ставку». Смысл заключается в том, что вы вносите единовременный платеж, соответствующий требованиям, соответственно ваша процентная ставка уменьшается. Варианта три:

«Лайт» – единовременный платеж составляет 1% от суммы кредита, ставка снижается на 0,5%;

«Классик»: единовременный платеж – 2,5% от суммы кредита, ставка снижается на 1,0%;

«Премиум»: единовременный платеж – 4% от суммы кредита, ставка снижается на 1,5%.

Налоговые вычеты

Ну, и нельзя не упомянуть о налоговых вычетах. Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13%, максимум – 260 000 рублей. Вычет предоставляется после получения на руки Свидетельства о праве собственности на жилой дом.

Подробнее читайте наш пост: «Налоговый вычет проценты по ипотеке»

Условия выдачи земельной ипотеки

Участок в кредит можно взять, если соблюдены все условия, выдвигаемые банком. Существует ряд требований к предмету залога. Заемщик тоже должен выполнить условия кредитора и собрать необходимый пакет документов.

Требования к залогу

Получить заемные средства на приобретение земли за городом возможно, если объект находится недалеко от развитых населенных пунктов. Это могут быть поселки городского типа, крупные деревни или районные центры.

Банк считает залог ликвидным, если он расположен вблизи транспортных узлов. Желательно, чтобы добраться до участка можно было не только на автомобиле, но и по железной дороге.

В поселке должна быть развита инфраструктура. Если это садоводческое товарищество, то обязательно наличие коммуникаций.

Рекомендуется выбирать землю, предназначенную для индивидуального жилого строительства. Статус территории сельскохозяйственного назначения часто препятствует одобрению ипотеки.

Следует избегать природоохранных, а также экологически опасных зон.

Более ликвидным является объект купли-продажи, к которому проложена дорога и есть круглогодичный подъезд.

Кредиторы выдвигают требования по площади земли. Она должна иметь четкие границы и кадастровый паспорт.

Участок не должен быть обременен залогом, правами третьих лиц, арестом. Продавец должен иметь документ о собственности, оформленный на его имя. Сделку с участием посредников финансовая организация отклонит из-за риска обжалования договора купли-продажи.

Если стоит вопрос о том, какой участок выбрать, лучше купить несколько соток в коттеджном поселке. Такой вид недвижимости считается ликвидным. Банки часто одобряют подобные ипотечные кредиты.

Требования к заемщику

Заемщик должен соответствовать требованиям организации, в которую подана заявка. У каждого финансового учреждения они отличаются некоторыми пунктами. Однако главные условия чаще всего одинаковые:

- гражданство России;

- возраст от 18 лет до 75 лет на момент исполнения обязательств по займу;

- постоянная регистрация по месту жительства в городе, где находится банк;

- постоянное трудоустройство клиента;

- стабильный доход, подтвержденный документально;

- положительная кредитная история.

Решение о том, давать займ или нет, организация принимает после проверки документов.

Если есть созаемщик

Чаще всего у гражданина должны быть собственные средства, а недостающую сумму выдает банк. Однако иногда встает вопрос о том, можно ли взять ссуду без первоначального взноса.

Чаще всего для этого требуется созаемщик. К нему предъявляются такие же требования, как и к главному клиенту.

Документы

Любая финансовая организация попросит заемщика принести пакет документов:

- свидетельства о собственности на этот участок;

- правоустанавливающие бумаги;

- пан участка из кадастрового реестра, где указаны площадь, допустимое использование, расположение, номер;

- оценочный документ эксперта с лицензией.

Этот пакет банк может дополнять любыми документами по своему усмотрению.

Кроме документов на земельный участок надо принести бумаги, подтверждающие платежеспособность заемщика, паспорт, свидетельства о браке и рождении детей и другие документы.

Полный перечень дадут сотрудники компании.

Особенности ипотеки на дом с участком

Рынок ипотечного кредитования на покупку домов с земельными участками в России развит недостаточно. Соответствующие продукты предлагают далеко не все отечественные банки. И у каждого есть свои, подчас специфичные требования к объектам недвижимости.

Если сам дом или даже участок этим требованиям не соответствуют, в выдаче кредита откажут. Этим ипотека на дом с земельным участком отличается от таковой на квартиру. Условия покупки квадратных метров в многоэтажках у большинства банков схожи, а вот в отношении домов — тонкостей масса.

Банки учитывают буквально все — от расположения объекта до его технического состояния

Причем в одной организации будут больше интересоваться годом постройки и оценочной стоимостью, а в другой — обратят внимание на тип земель, на которых расположено строение

Также могут иметь значение:

- наличие или отсутствие коммуникаций;

- пригодность дома для круглогодичного проживания;

- удаленность от города и расположение относительно других населенных пунктов;

- постройка на землях ИЖС;

- степень износа строения — для деревянных домов она не должна превышать 40%.

Одни банки кредитуют только своих зарплатных клиентов. Другие — дают деньги лишь на типовые дома на территориях комплексной жилой застройки.