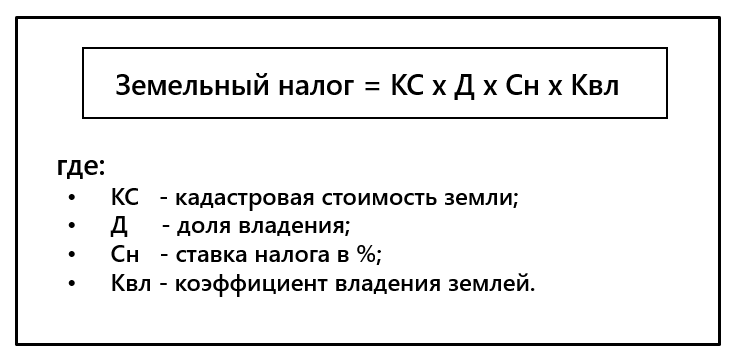

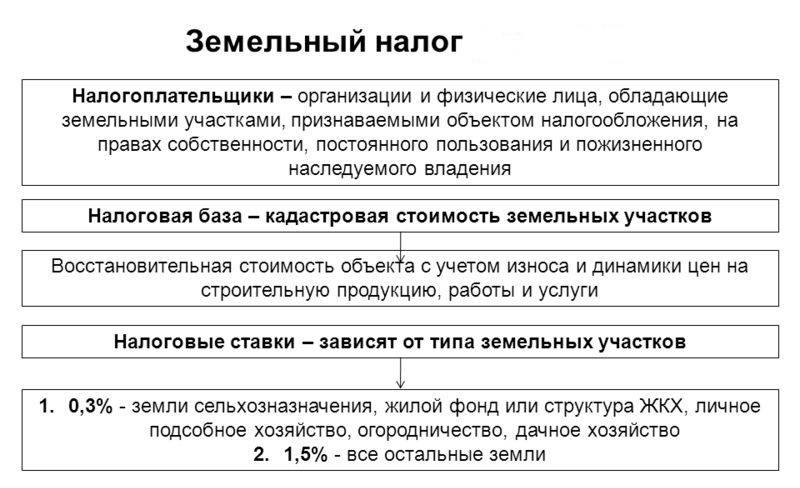

Земельный налог для физических лиц

Мы определили основные понятия, теперь внесем в них ясность. Физическое лицо, плательщик земельного налога на участок, это человек, который использует землю для личных целей:

- строительство жилого дома;

- выращивание овощей и фруктов для подсобного хозяйства;

- и т.д.

В этом случае лицо не осуществляет коммерческую деятельность и не является плательщиком подоходного налога, поэтому ставка равна 1,5%.

Отсутствие прибыли предполагает льготы по земельному налогу. Они предусмотрены для:

- Героев СССР и РФ, или кавалеров Ордена славы третьей степени;

- инвалидов, получивших увечье в детстве или при рождении, а также инвалидов первой категории;

- участников боевых действий;

- участникам ликвидации последствий взрыва чернобыльской АС, лицам получившим облучение радиацией в силу выполнения профессиональных обязанностей;

- отдельным категориям граждан, которые имеют на это право в соответствии с местным законодательством.

Для всех указанных граждан предусмотрена льгота в 10 000 руб. Если размер пошлины меньше, чем указанная сумма, то налог на землю не взымается.

Граждане получают уведомления из ФНС, в них указаны сроки и размер оплаты. Когда оплачивается налог за 2014 год, внести средства разрешается в любой день до 1 ноября 2015. Потом начинает насчитываться, пеня за каждый день просрочки, как только сумма задолженности превысит 1500 руб. налоговая обращается в суд. Дополнительная отчетность для физических лиц не предусмотрена.

С 2015 года вступает в силу новый Налоговый Кодекс РФ. Он узаконивает льготы пенсионерам по земельному налогу

и добавляет их к списку лиц, получающих возможность уменьшить налоговую базу на 10 000 руб.

Пример расчета №4

Мужчина имеет в собственности участок (кадастровая стоимость – 60000 рублей) и является ветераном ВОВ, а значит, для него предусмотрена льгота при расчете земельного налога в размере 10000 рублей.

Расчет налога на землю = (60000 – 10000) х 0,3 / 100 = 150 рублей.

Существует особая категория граждан, которая не уплачивает налог на землю. К ним относятся коренные малочисленные народы Дальнего Востока, Севера и Сибири, а также народы Крайнего Севера, для которых земля была и остается источником народных промыслов, культуры, традиций и ежедневного быта.

Правительство может снизить ставку налога до 0,1%, и вводить льготы для категорий граждан, не перечисленных в Налоговом кодексе, что существенно урежет перечисляемый в бюджет земельный налог.

Граждане не обязаны самостоятельно делать расчет земельного налога: за них это делает территориальный налоговый орган. Однако каждый землевладелец должен знать принцип его расчета для проверки. Если он будет с чем-то не согласен, он сможет предоставить свой вариант расчета.

Калькулятор налога на землю

Для самостоятельного расчета необходимо знать всего два параметра:

- ставку, по которой будет произведен расчет;

- кадастровую стоимость.

Ставка налога устанавливается федеральными властями, регламентируется налоговым кодексом и может быть уменьшена региональными органами.

Для земель с/х назначения, земель под объекты жилого фонда, земель, которые используются для обороны государства, применяется ставка налога, равная 0,3%. Для расчета налога за остальные земли используют ставку 1,5%.

Калькулятор налога на землю имеется на сайте налоговой. Воспользоваться им сможет практически каждый человек, у которого имеется доступ к сети Интернет.

Изменения с 2019 года

С 1 января 2019 года вступили изменения в 31 главу НК РФ, связанные с исчислением ЗН и распространяются на сделки, которые возникнут в 2019 году. За 2018 год и ранее налоговые периоды, исчисление происходит по прошлым правилам.

Изменения:

- Если право владения земли перешло по наследству, то налог рассчитывается начиная со дня вступления в наследство.

- Перерасчет налога за прошлые периоды для физических лиц будет производится не более, чем за три налоговых периода, когда меняется кадастровая стоимость. Но пересчет налога не будет производится, если после изменений, сумма налога увеличится. Это значит, что если физическое лицо оплатило своевременно и в сумме рассчитанной на тот момент меньше в прошлых периодах, то доплачивать ничего не придется.

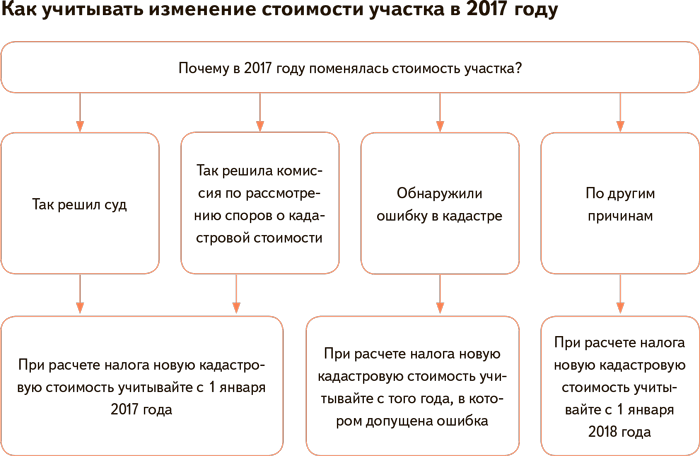

- Изменение кадастровой стоимости, которое произошло в текущем году, будет учитываться с момента введения в действие новой кадастровой стоимости, путем внесения в Единый государственный реестр, в ситуациях, когда:

- исправлена техническая ошибка в сведениях реестра о кадастровой стоимости по решению комиссии;

- произошли изменения в качественных и количественных параметрах этого участка;

- по решению суда или комиссии по рассмотрению споров об определении кадастровой стоимости.

Способы оплаты

Граждане могут оплатить ЗН любым удобным для них способом:

- в любом отделении кредитного учреждения;

- через онлайн-банк;

- в личном кабинете налогоплательщика на сайте налоговой инспекции;

- с 1 января 2019 года в МФЦ «Мои документы» (при наличии возможности).

Налог можно оплатить за третьих лиц.

На сайте Федеральной налоговой службы имеется возможность оплатить налог.

Для этого воспользуйтесь Электронным сервисом.

В меню вида платежа выберите «Земельный налог», укажите тип платежа — «Налог», сумму платежа согласно НУ и нажмите «Далее».

Способы оплаты — Чтобы в сумме разделить рубли и копейки, для ввода используйте только точку.

В реквизитах получателя платежа введите адрес местонахождения вашего земельного участка.

Код ИФНС и Муниципальное образование заполнятся автоматически после ввода полного адреса местонахождения земельного объекта.

Реквизиты налоговой заполняются автоматически

Для ввода адреса, войдите в меню адреса и выберите субъект РФ. Индекс проставится автоматически после ввода полного адреса.

В разделе «Адрес РФ» начните печатать первые буквы района или поселка и вам на выбор выйдут варианты адресов. Кликните на необходимый.

Дальше укажите дом (владение, домовладение, литера), корпус (строение, строение, сооружение), квартиру (комната, помещение, офис).

И в завершении сохраните, нажав «ОК».

Заполнение адреса объекта для оплаты

На следующем шаге введите фамилия имя отчество. Обязательно укажите ИНН, если адрес места жительства совпадает, поставьте отметку. Если адрес различается, то можно не заполнять. И затем кнопку «Далее».

Реквизиты физического лица для оплаты — Обязательно укажите ИНН

После ввода всех необходимых данных, у вас появится кнопка «Оплатить». Нажмите на нее и перейдете на выбор способа оплаты.

Отметьте удобный способ оплаты. При выборе банковской карты нажмите на логотип «Оплата Госуслуг.РФ» для перехода на оплату.

Если хотите оплатить через сайт кредитной организации, выберите из ниже представленных логотипов или введите в строке ввода название банка.

Оплата — выбор банка

Вы можете распечатать квитанцию и оплатить в любой кредитной организации.

Нажав «Сформировать платежный документ», квитанция сформируется и ее можно будет распечатать или сохранить.

Нажав «Сформировать платежный документ», квитанция сформируется и ее можно будет распечатать или сохранить

На сайте ФНС России стал доступен еще один сервис «Уплата налогов за третьих лиц». С помощью него можно быстро сформировать квитанцию для оплаты за третьих лиц и оплатить.

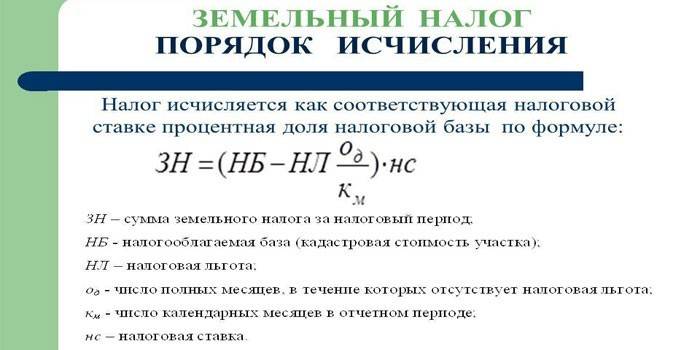

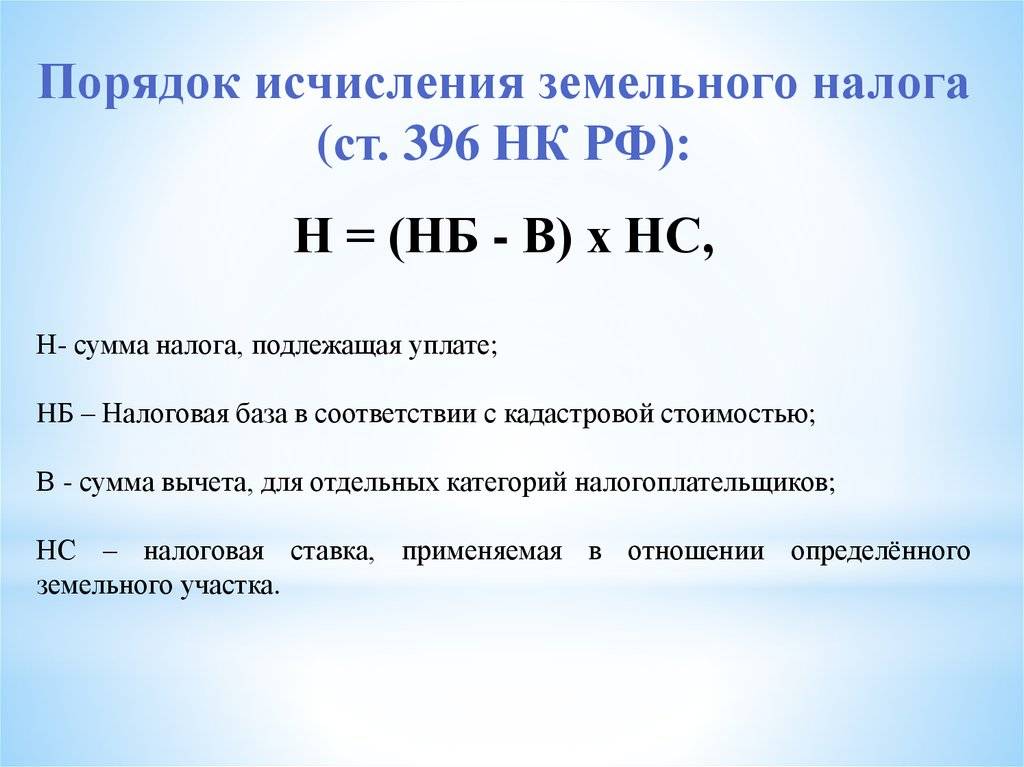

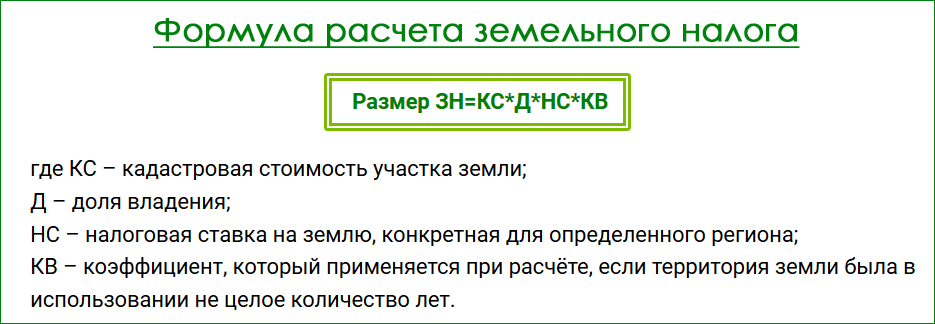

Расчет земельного налога

Исчисление ЗН осуществляют налоговые органы. Данные для расчета предоставляет Росреестр. Он передает информацию о всех зарегистрированных объектах в течение налогового периода. Но каждый гражданин может проверить и рассчитать налог на свой земельный участок, находящийся в собственности.

Рассчитать налог на землю можно по следующей формуле:

Формула расчета налога на землю

Пример расчета земельного налога

Семейная пара владеет участком в общей долевой собственности по 50% каждый. В июне 2018 года они продали участок, т.е. право собственности на объект у них было 6 месяцев. Кадастровая стоимость определена в сумме 3 000 000 рублей. Ставка налога установлена — 0,1%.

Рассчитаем по одному супругу налог на землю за 2018 год.

3 000 000 рублей × ½ × 0,1% × 6/12 = 750 рублей.

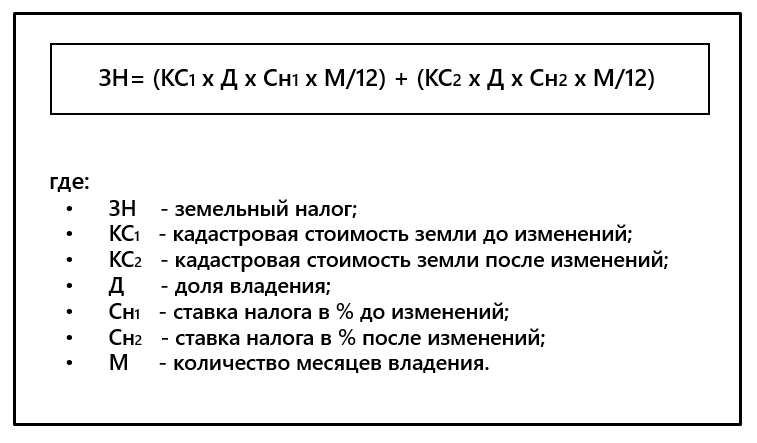

Пример расчета при изменении кадастровой стоимости

При изменении кадастровой стоимости в середине года, необходимо рассчитывать пропорционально действующей стоимости земли на тот момент. Вноситься новая запись в единый госреестр может в середине года, поэтому необходимо рассчитать налог исходя из разной кадастровой стоимости. Ставка налога также может меняться.

Формула расчета:

Формула для расчета земельного налога по кадастровой стоимости

Пример расчета налога по кадастрой стоимости участка

Погодин Т.М. владеет садовым участком с долей владения 40%. Кадастровая стоимость земли на 01.01.2018г. была 2 100 000 рублей. По решению суда кадастровая стоимость была изменена на 1 900 000 рублей и внесена запись в госреестр от 01.04.2018 г. Ставка налога не изменилась и составляла 0,3%.

Рассчитаем налог за 2018 г. по формуле:

(2 100 000 × 0,4 × 0,3% × 3/12) + (1 900 000 × 0,4 × 0,3% × 9/12) = 630 + 1 710 = 2 340 рублей.

Как рассчитать на калькуляторе

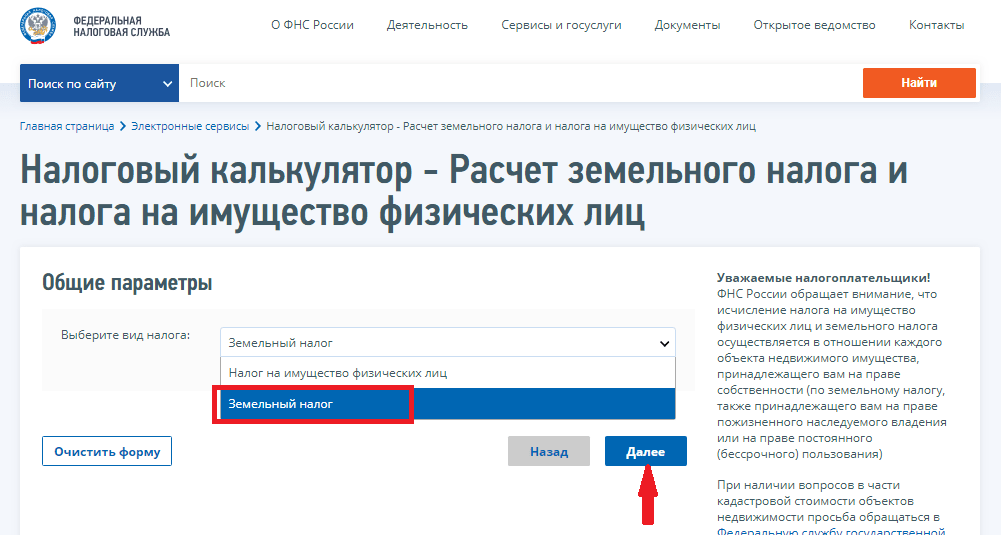

Налог на землю можно рассчитать в электронном сервисе «Налоговый калькулятор» на сайте ФНС.

Для этого выберите «Земельный налог» и нажмите «Далее».

Налоговый калькулятор — вид налога

Выберите год, за который надо посчитать налог

Налоговый калькулятор — выбрать период

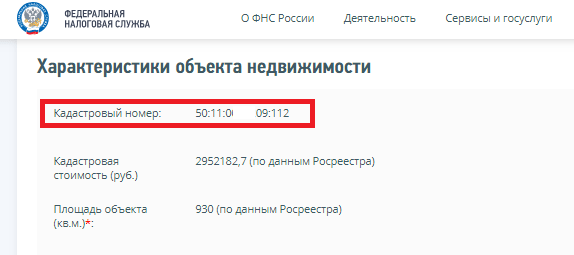

Введите кадастровый номер земельного участка и вам автоматически выйдет кадастровая стоимость и площадь участка. Если вы не знаете свой кадастровый номер, то можно найти его по адресу земельного участка на официальном сайте Росреестра. Там же сформируются все подробные данные о кадастровой стоимости, площади, предварительная сумма налога и прочая информация.

Подробные данные о кадастровой стоимости, площади, предварительная сумма налога

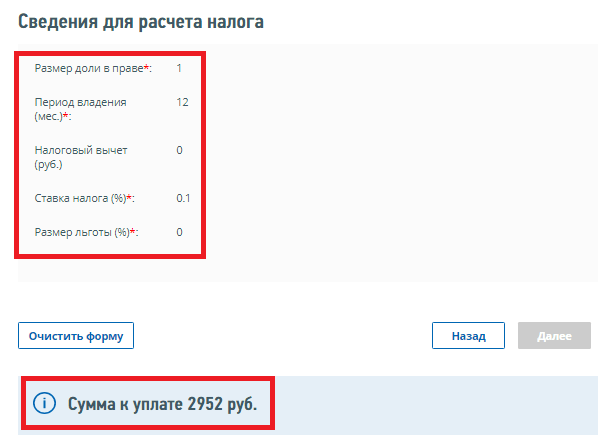

Заполните все параметры для расчета налога:

- размер доли владения;

- количество месяцев владения;

- налоговый вычет в рублях, если имеется;

- ставка налога ставится автоматически;

- размер льготы в процентах, если имеется.

После ввода всех этих данных, внизу появится сумма рассчитанного налога

На садовые и дачные земли

Большинство граждан имеют дачные участки в садоводческих некоммерческих товариществах (СНТ). Товарищества имеют юридический статус. СНТ предоставляют право физическим лицам пользоваться имуществом общего пользования, вести садоводческое и огородное хозяйство на своих земельных участках. Товарищества должны помогать гражданам в освоении земель на территории садоводства.

Владельцы дачных и садовых земель обязаны уплачивать налог на землю в местный бюджет. На СНТ возложена обязанность уплачивать налог за общие места пользования. Ставки и льготы по земельному налогу устанавливают местные муниципальные органы с учетом положений 394 статьи НК РФ.

Граждане, владеющие участками в садоводческих и огороднических товариществах обязаны вносить взносы за места общего пользования. За счет этой платы СНТ производит текущее содержание мест общего пользования, капитальный и текущий ремонт недвижимых объектов, предназначенных для общего пользования.

Ежегодный размер взносов рассчитывается и устанавливается согласно и Уставу товарищества.

Калькулятор налога на землю

Для самостоятельного расчета необходимо знать всего два параметра:

- ставку, по которой будет произведен расчет;

- кадастровую стоимость.

Ставка налога устанавливается федеральными властями, регламентируется налоговым кодексом и может быть уменьшена региональными органами.

Для земель с/х назначения, земель под объекты жилого фонда, земель, которые используются для обороны государства, применяется ставка налога, равная 0,3%. Для расчета налога за остальные земли используют ставку 1,5%.

Калькулятор налога на землю имеется на сайте налоговой. Воспользоваться им сможет практически каждый человек, у которого имеется доступ к сети Интернет.

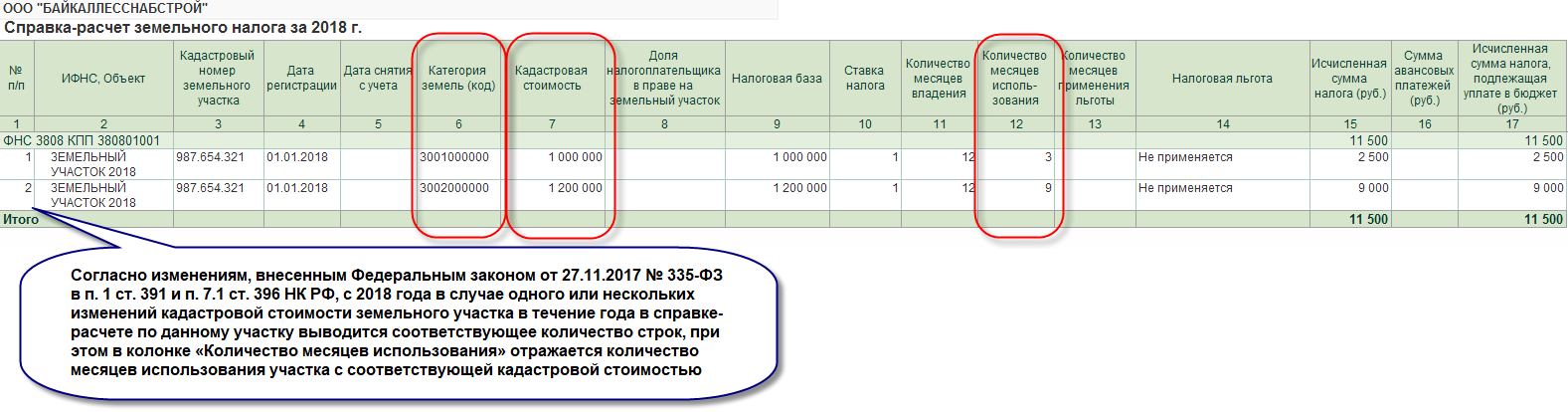

Исчисление земельного налога при изменении кадастровой стоимости в случае ее оспаривания

В случае изменения кадастровой стоимости по решению комиссии или суда земельный налог также можно пересчитать, – но уже на дату подачи заявления об оспаривании: согласно ст. 24.20 ФЗ-135 «Об оценочной деятельности в РФ» (новация введена Федеральным законом от 03.07.2016 N 361-ФЗ), сведения о кадастровой стоимости, установленной решением комиссии или суда, применяются для целей, предусмотренных законодательством РФ, с 1 января календарного года, в котором подано соответствующее заявление о пересмотре кадастровой стоимости (но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания).

Аналогичные данные содержатся и в НК РФ – “сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания”.

Таким образом, даже если заявление об оспаривании кадастровой стоимости подавалось налогоплательщиком в декабре 2016 года, и было удовлетворено в январе 2017 г, то земельный налог будет пересчитан, начиная уже с 1 января 2016 г.

Рассмотрим также случай, когда изменение кадастровой стоимости участка произошло на основании соответствующего постановления местных органов власти. Предположим, что посреди года (то есть в течение налогового периода) власти увеличили стоимость земель. Соответственно, увеличилась и налоговая база. Что делать налогоплательщику – экстренно пересчитывать налог и авансовые платежи за весь год? Быть готовым к санкциям за недоплату?

Однако здесь может помочь НК РФ, который гласит, что акты законодательства о налогах и сборах, …устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков или плательщиков сборов, обратной силы не имеют. Повысившаяся в середине года кадастровая стоимость, конечно же, существенно ухудшает положение организации, и она может попробовать доказать это в суде. Последние встают на сторону налогоплательщиков (см., например, Апелляционное определение Верховного Суда РФ от 08.06.2017 N 16-АПГ17-3).

При изменении качественных и (или) количественных характеристик объектов недвижимости, влекущем за собой изменение их кадастровой стоимости, орган, осуществляющий функции по государственной кадастровой оценке, осуществляет определение кадастровой стоимости объектов недвижимости. Соответствующие изменения вносятся в Единый государственный реестр недвижимости и объектов недвижимости (ЕГРН).

Формула для расчета налога

Налог на землю рассчитывается по определенным данным, которые установлены законодательством.

Налог на землю = ставка налога х кадастровая стоимость.

Например. Кадастровая стоимость участка под сельскохозяйственные угодья равна 65000 рублей.

Расчет налога: 65000 х 0,3% = 195 руб.

Такая формула подходит для расчета налога землевладельцу, который фактически является единственным собственником участка в течение целого года.

Рассмотрим несколько примеров того, как рассчитать налог на землю. Примеры приведены для того, чтобы можно было наглядно понять, как должен производиться расчет. Их удобно применять в качестве образца при собственном расчете налога на землю.

Пример расчета №3

Кадастровая стоимость земельного участка юридического лица составляет 200 000 рублей. Налог, который необходимо перечислить в бюджет, рассчитывается следующим образом.

Аванс за 1 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 30 апреля.

Аванс за 2 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 31 июля.

Аванс за 3 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 30 ноября.

Оплата оставшейся части налога: налог на землю = 200 000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить.

Если вдруг при расчете налога в первом квартале были проведены ошибочные расчеты, которые повлекли за собой снижение или увеличение налога, перечисляемого в бюджет, организация может скорректировать авансовые платежи последним платежом.

Налоговое уведомление

Приказом ФНС России от утверждено налоговое уведомление (НУ) на уплату земельного налога.

Физические лица должны уплачивать налог на основании НУ. Налоговые органы рассылают квитанции гражданам не позднее, чем за 30 дней до наступления срока оплаты.

В НУ указывается сумма, подлежащая уплате, налоговая база, ставка налога, льгота, а также реквизиты для оплаты.

В 2018 году были внесены изменения в бланк. И теперь в нем предусмотрен раздел для перерасчета налога за прошлые периоды. Если за прошлый год налоговая неверно исчислила налог или не была учтена льгота, то в текущем уведомлении будут отражены корректировки.

Поэтому очень важно заранее проверить, чтобы в налоговой инспекции была информация о имеющихся льготах. А также своевременно подавать заявление о новых льготах, для правильного исчисления налога

НУ может быть вручено физическому лицу несколькими способами:

- передано лично под роспись в налоговой инспекции;

- заказным письмом с уведомлением;

- через Личный кабинет налогоплательщика.

Но есть ситуации, в которых НУ не присылается:

- по земельному участку у владельца имеется 100% льгота или вычет, установленные законодательством;

- налогоплательщик зарегистрирован в Личном кабинете на сайте ФНС;

- исчисленная сумма земельного налога, подлежащего уплате составляет менее 100 рублей.

В случае неполучения НУ до 1 ноября за предыдущий налоговый период, физическому лицу надо обратиться в ИФНС по своему месту регистрации.

Если в Личном кабинете не появилось НУ, то тоже обратитесь через электронное сообщение и узнайте причину.

При обращении налогоплательщика в ИФНС о пересчете ЗН с учетом имеющихся льгот, инспекторы проведут проверку, пересчитают сумму налога и выставят новое НУ в течение 30 дней.

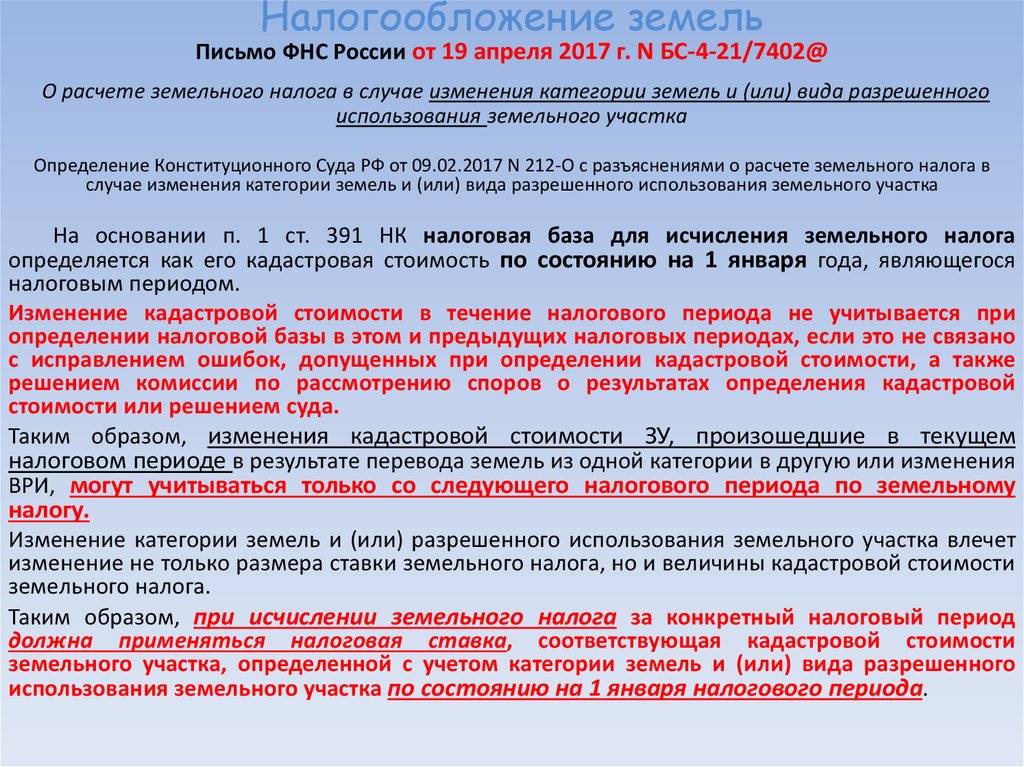

Исчисление земельного налога при изменении стоимости земель при изменении категории использования

Еще несколько лет назад в письме Департамента налоговой и таможенно-тарифной политики Минфина России от 13 марта 2013 г. N 03-05-04-02/7507 ведомство, ссылаясь на позицию Президиума ВАС (Постановление от 06.11.2012 N 7701/12), дало разъяснения относительно исчисления налога на земельные участки, у которых была изменена категория или вид разрешенного использования: “…полагаем, что исчисление земельного налога в отношении земельного участка, у которого в течение налогового периода изменилась кадастровая стоимость в результате перевода земель из одной категории в другую или изменения вида разрешенного использования земельного участка, целесообразно осуществлять с применением коэффициента, аналогичного коэффициенту, установленному в НК РФ» (коэффициент в данном случае – отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде).

Однако, в настоящее время позиция налоговых и судебных органов звучит так:

“В соответствии со ст. 391 НК РФ изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если это не связано с исправлением ошибок, допущенных при определении кадастровой стоимости, а также решением комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решением суда.

Таким образом, изменения кадастровой стоимости земельных участков, произошедшие в текущем налоговом периоде в результате перевода земель из одной категории в другую или изменения вида разрешенного использования земельного участка, могут учитываться только со следующего налогового периода по земельному налогу (Определение Конституционного Суда РФ от 09.02.2017 N 212-О и основанное на позиции Конституционного суда Письмо ФНС РФ от 19.04.2017 № БС-4-21/7402@).

Пример расчета №4

Мужчина имеет в собственности участок (кадастровая стоимость – 60000 рублей) и является ветераном ВОВ, а значит, для него предусмотрена льгота при расчете земельного налога в размере 10000 рублей.

Расчет налога на землю = (60000 – 10000) х 0,3 / 100 = 150 рублей.

Существует особая категория граждан, которая не уплачивает налог на землю. К ним относятся коренные малочисленные народы Дальнего Востока, Севера и Сибири, а также народы Крайнего Севера, для которых земля была и остается источником народных промыслов, культуры, традиций и ежедневного быта.

Правительство может снизить ставку налога до 0,1%, и вводить льготы для категорий граждан, не перечисленных в Налоговом кодексе, что существенно урежет перечисляемый в бюджет земельный налог.

Граждане не обязаны самостоятельно делать расчет земельного налога: за них это делает территориальный налоговый орган. Однако каждый землевладелец должен знать принцип его расчета для проверки. Если он будет с чем-то не согласен, он сможет предоставить свой вариант расчета.

Формула для расчета налога

Налог на землю рассчитывается по определенным данным, которые установлены законодательством.

Налог на землю = ставка налога х кадастровая стоимость.

Например. Кадастровая стоимость участка под сельскохозяйственные угодья равна 65000 рублей.

Расчет налога: 65000 х 0,3% = 195 руб.

Такая формула подходит для расчета налога землевладельцу, который фактически является единственным собственником участка в течение целого года.

Рассмотрим несколько примеров того, как рассчитать налог на землю. Примеры приведены для того, чтобы можно было наглядно понять, как должен производиться расчет. Их удобно применять в качестве образца при собственном расчете налога на землю.

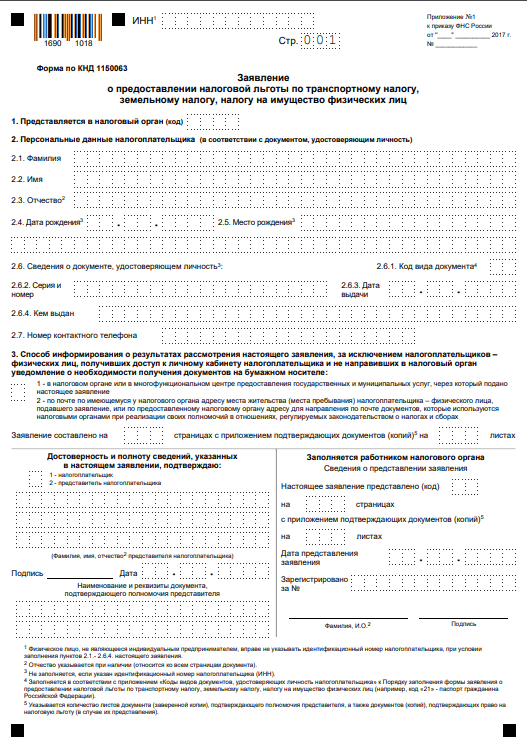

Уведомление о льготе

Налогоплательщику необходимо заявить о своей льготе и подать заявление с подтверждающими документами в территориальную инспекцию.

Если вы получили уведомление об уплате налога на землю и в нем не учтена ваша льгота или возникла в первый раз, то подайте уведомление.

Заявление предоставляется в налоговый орган любым удобным способом:

- почтовым отправлением;

- личное обращение в инспекцию;

- через «Личный кабинет налогоплательщика»;

- через МФЦ, при наличии такой возможности в регионе.

Форма уведомления о льготе утверждена Приказом ФНС России .

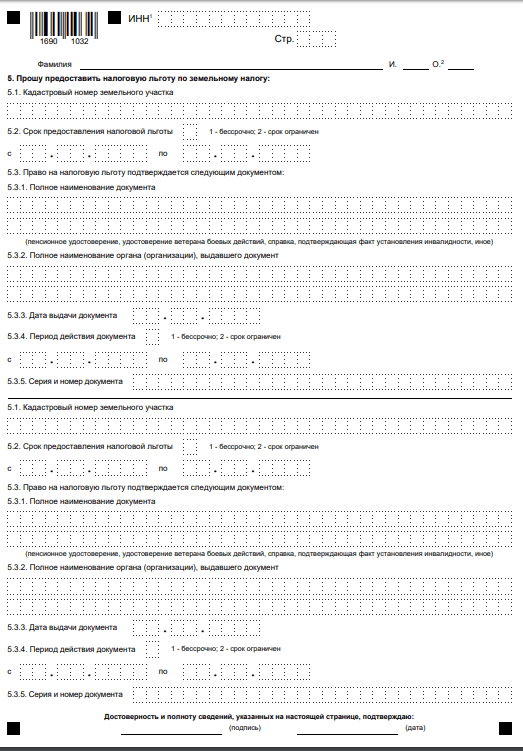

Бланк заявления на налоговую льготу — страница 1

Заявление о предоставлении льготы состоит из 4 листов:

- Титульный лист — заполняются все персональные данные налогоплательщика.

- Транспортный налог.

- Земельный налог.

- Налог на имущество.

Заполняется только необходимый лист для соответствующего налога.

Если у физического лица несколько земельных участков, то заполняется на каждый объект отдельно. На одном листе можно заполнить по двум объектам с указанием кадастрового номера земли.

По земельному налогу необходимо указать срок предоставления льготы (пункт 5.2.). Это может быть конкретный указанный период или бессрочный.

Для подтверждения льготы, заполните полное наименование подтверждающего документа в пункте 5.3.1. Это может быть:

- пенсионное удостоверение;

- удостоверение ветерана боевых действий;

- справка об инвалидности инвалидности;

- иной документ.

В пункте 5.3.2. пропишите название органа, который выдал документ.

Дальше указывается дата выдачи документа (пункт 5.3.3.), период действия документа (пункт 5.3.4.) — бессрочно (1) или срок ограничен (2) и укажите точный срок.

И в пункте 5.3.5. заполните серию и номер документа.

Бланк завления на налоговую льготу — страница 2

Пример расчета №3

Кадастровая стоимость земельного участка юридического лица составляет 200 000 рублей. Налог, который необходимо перечислить в бюджет, рассчитывается следующим образом.

Аванс за 1 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 30 апреля.

Аванс за 2 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 31 июля.

Аванс за 3 квартал: налог на землю = 200000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить до 30 ноября.

Оплата оставшейся части налога: налог на землю = 200 000 х 1,5 / 100 / 4 = 750 рублей необходимо оплатить.

Если вдруг при расчете налога в первом квартале были проведены ошибочные расчеты, которые повлекли за собой снижение или увеличение налога, перечисляемого в бюджет, организация может скорректировать авансовые платежи последним платежом.

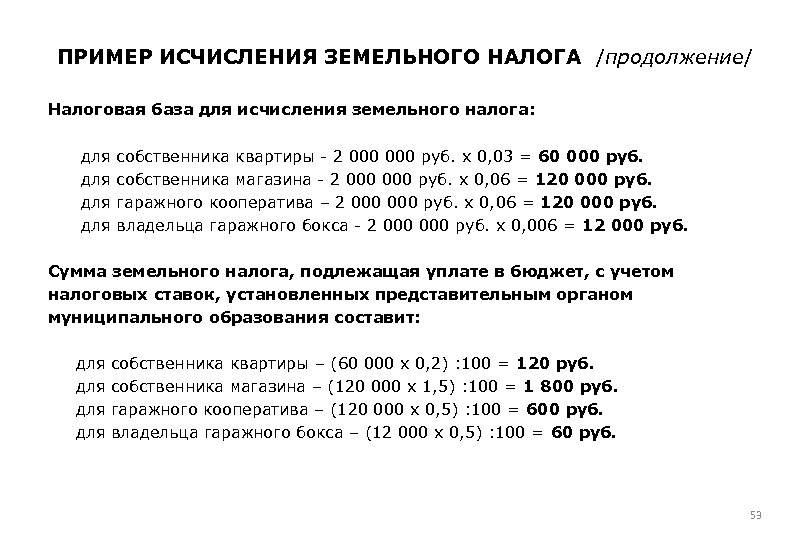

Как узнать кадастровую стоимость участка для расчета суммы земельного налога?

Налог на имущество «земельный участок» уплачивается в соответствии с кадастровой оценочной стоимостью 1 кв. м. земли. Чтобы составить налоговую базу, нужно умножить общую площадь на установленную государственной кадастровой службой величину.

Для примера рассмотрим расчет налога на земельный участок по городу Москва:

| Название района | Стоимость м 2 , руб. | Размер участка, м 2 | Вычет, руб. | Налоговая база, руб. | % от налоговой базы | Сумма налога |

| 77:01 — Центральный | 18 254 | 500 | 9127000 | 0,3 | 27381 | |

| Порядок вычислений | установлено | установлено | установлено | 500х18254=9127000 | 9127000х0,003=27381 | |

| 77:02 – Северо-восточный | 12132 | 654 | 7934328 | 0,3 | 23803 | |

| Порядок вычислений | установлено | установлено | установлено | 654х12132=7934328 | 7934328х0,003=23803 | |

| 77:03 — Восточный | 14143 | 320 | 4525760 | 0,3 | 13557 | |

| Порядок вычислений | установлено | установлено | установлено | 320х14143=4525760 | 4525760х0,003=13557 | |

| 77:04 – Юго-восточный | 12209 | 750 | 9156750 | 1,5 | 137351 | |

| Порядок вычислений | установлено | установлено | установлено | 750х12209=9156750 | 9156750х0,015=137351 | |

| 77:05 — Южный | 12381 | 467 | 5781927 | 1,5 | 86729 | |

| Порядок вычислений | установлено | установлено | установлено | 467х12381=5781927 | 5781927 х0,015=86729 | |

| 77:06 – Юго-западный | 8186 | 2559 | 10000 | 20861204 | 0,3 | 62584 |

| Порядок вычислений | установлено | установлено | установлено | 2559х8186-10000=20871204 | 20861204х0,003=62584 | |

| 77:07 — Западный | 13638 | 345 | 4705110 | 1,5 | 70577 | |

| Порядок вычислений | установлено | установлено | установлено | 345х13638=4705110 | 4705110х0,015=70577 | |

| 77:08 – Северо-западный | 7983 | 869 | 6937227 | 0,3 | 20812 | |

| Порядок вычислений | установлено | установлено | установлено | 869х7983=6937227 | 6937227х0,003=20812 | |

| 77:09 – Северный | 11980 | 546 | 10000 | 6538010 | 1,5 | 97966 |

| Порядок вычислений | установлено | установлено | установлено | 546х11980-10000=6538010 | 6538010х1,5=97966 |

Стоимость земельного налога указана для всех районов Москвы, установленные цифры актуальны на 2014-2015 годы. Для остальных городов можно воспользоваться сайтом кадастровой службы , выбрать на карте свой регион и посмотреть стоимость 1 кв. м.

К сожалению электронная версия имеет данные не по всем территориальным формированиям РФ. Если ведомости отсутствуют, необходимо обращаться в территориальное подразделение службы. Наведя курсор на ваш город и район, можно увидеть адрес и телефоны учреждения кадастровой службы.

Выбрав из представленной таблицы подходящий пример и подставив свои значения можно определить налоговую базу и сумму, которую нужно уплатить в качестве налога.

Изменение земельного налога в 2015

Несмотря на то, что с 1 января 2015 вступает в силу новый НК, положения в отношении налогового обложения земельных участков не изменились. Позитивная сторона документа в том, что он систематизирует разрозненные нормы и пояснения министерства финансов.

Новая редакция стала более простой и понятной. Сразу же прописаны спорные моменты. Но это, если говорить о документе в целом. Касательно земли главное нововведение – расширенный список лиц, имеющих право на льготу в 10 000 руб. Уменьшился земельный налог для пенсионеров, военнослужащих, а также их семей, лиц, проходящих службу во внутренних восках и МВД.

Подытоживая вышесказанное, стоит отметить несколько вещей:

- изменение кадастровой стоимости земли происходят раз в пять лет, поэтому расчеты пригодны к использованию долгое время, но перепроверять цифры все же стоит;

- платить лучше сразу после новогодних праздников, во-первых, меньше людей, во-вторых, не пропустите сроки;

- декларацию нужно подавать в полном соответствии с установленными законом требованиями, если личного опыта нет, изучите приложенные инструкции и практикуйтесь.

Каждый землевладелец (физическое лицо или юридическое) обязан платить налог. Многие граждане и предприятия в нашей стране недовольны этим фактом. Но, к сожалению или к счастью, государственные законы обсуждению не подлежат. И если существуют налоги, то, чтобы не нарушать закон, их следует оплачивать вовремя в полном объеме. Как же понять, сколько необходимо внести в бюджет денежных средств за свою землю?

Земельный налог для юридических лиц

Как рассчитать налог на землю юридическому лицу? Юридические лица так же, как и физические, обязаны уплачивать деньги за землю в бюджет, если она имеется в их собственности, или они имеют право бессрочно пользоваться участком.

Кроме тех участков земли, которые:

- юридическое лицо или ИП арендовали;

- находятся во владении организации и заняты МКД;

- являются культурными наследиями государства, но по каким-либо причинам часть их находится во владении организации.

Ставка налога не должна превышать 0,3% для земель сельскохозяйственного назначения, объектов жилого фонда, земель обороны и 1,5% для остальных категорий земель.

Местные власти хоть и имеют право снизить налоговую ставку для отдельных категорий юридических лиц, но стараются это делать в крайних случаях. Дело в том, что разницу между федеральной налоговой ставкой и региональной сниженной ставкой компенсирует местный бюджет.

Расчет налога на землю рассмотрим на примерах.

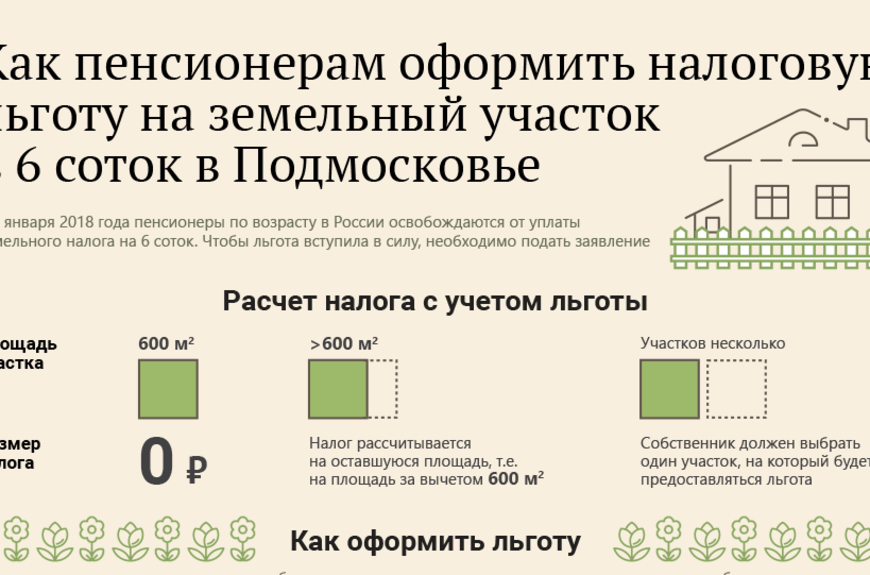

Льготы пенсионерам на 6 соток

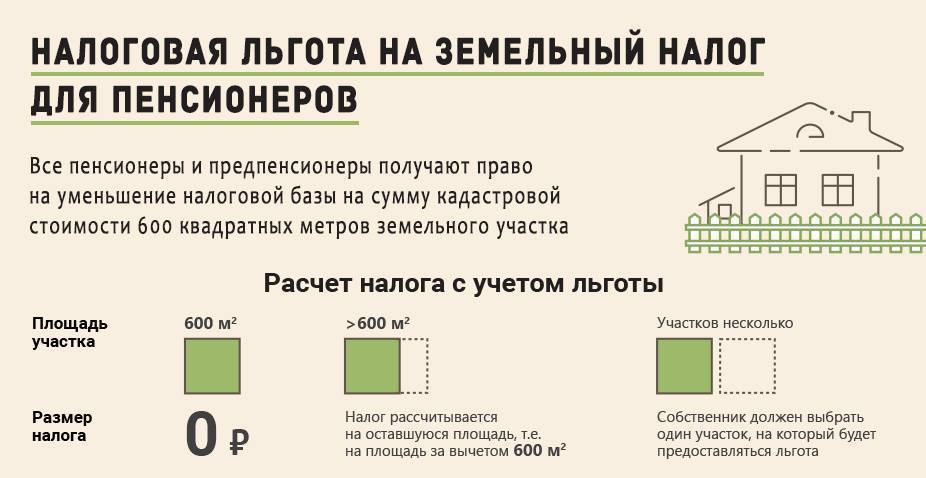

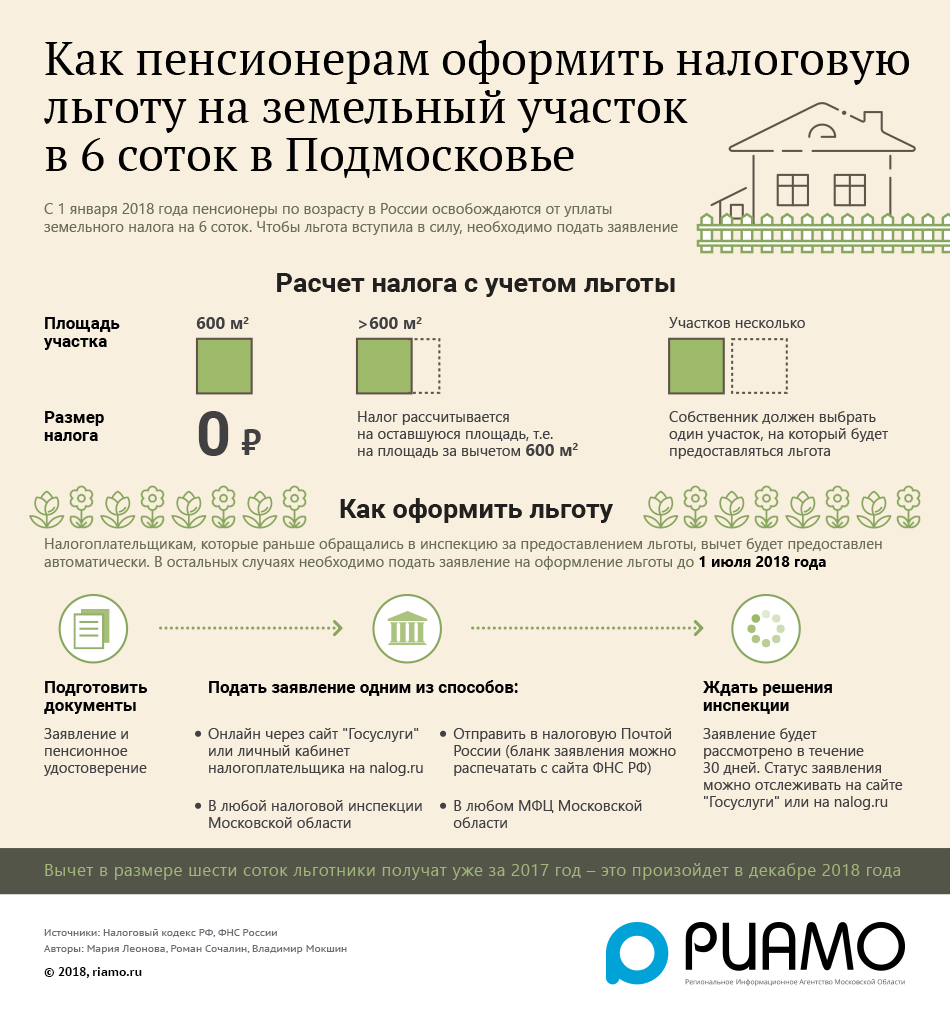

Пенсионерам, которым назначена пенсия согласно пенсионному законодательству, полагается льгота по уплате ЗН. Таким гражданам при расчете налога вычитается 600 кв.м. (6 соток) из общей площади земли.

Если размер земли равен 6 соток или меньше, то льгота предоставляется в 100% и налог не платится.

Пример расчета налоговой льготы на дачный участок

У Титова Р.И. — пенсионер и имеет в собственности садовый участок размером 10 кв.м.

Для расчета ЗН будет учитываться только 4 кв.м. (10 кв.м. — 6 кв.м.).

Использовать такой вычет можно только по одному собственному земельному объекту. Необходимо выбрать определенный участок и подать уведомление в налоговую инспекцию до 1 ноября года, с которого будет применяться льгота. Если заявление не было подано в инспекцию, то льгота будет предоставляться автоматически по одному объекту, у которого наибольшая исчисленная сумма налога.

Если у физического лица впервые в 2018 году возникло право на льготу — достиг пенсионного возраста, то подайте заявление в налоговую инспекцию по месту регистрации земли.

Форма уведомления подается по форме, утвержденной Приказом ФНС России .

Заполненное уведомление можно отправить по почте с уведомлением, подать через Личный кабинет на сайте ФНС или лично сдать в налоговую инспекцию.

Пенсионеры, которые уже пользуются льготой на земельный объект, находящийся в собственности, подавать повторно заявление на льготы не надо.

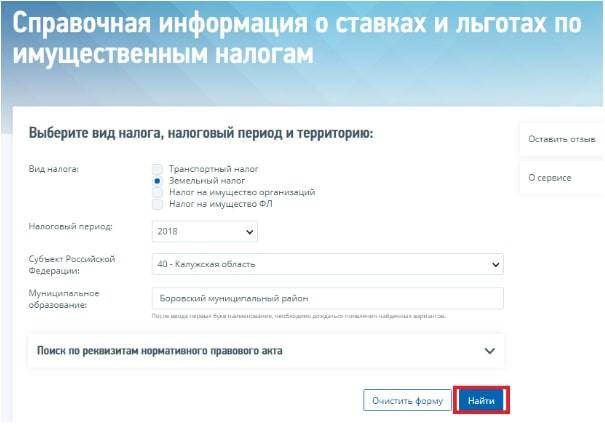

Узнать ставку и льготу в своем регионе

Чтобы узнать какая ставка действует в вашей области, вы можете сходить в свою местную инспекцию и спросить.

Удобно использовать электронный сервис на сайте ФНС, который позволяет узнать ставку налога, льготу, срок уплаты и принятое местными властями законодательство.

Для этого перейдите в Справочный сервис и введите параметры:

- вид налога;

- налоговый период;

- наименование субъекта РФ;

- муниципальное образование.

И нажмите «Найти».

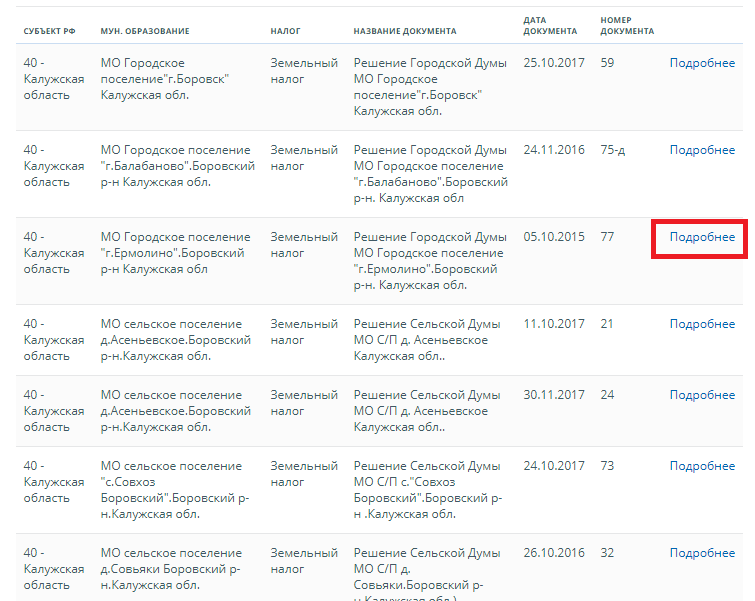

Поиск ставок и льгот — Если не вводить муниципальное образование, то сервис выдаст по всем районам данной области

Сервис покажет все принятые нормативные акты по этому району.

Выберите свое поселение, нажав «Подробнее».

И вы увидите установленный срок уплаты земельного налога, а также принятый нормативный документ.

Информация о ставках и льготах — Срок уплаты

Ниже появится информация о ставках, которые действуют в вашем районе, а также местные и федеральные льготы.

Выберите категорию налогоплательщика — физическое лицо.

Ставки налога для физических лиц

Для просмотра местных льгот, нажмите на «Местные льготы» и увидите все предоставленные льготы в вашем регионе. И также можно посмотреть все федеральные льготы, нажав «Федеральные льготы».

Нажмите на «Местные льготы» и увидите все предоставленные льготы в вашем регионе

Налоговая ставка: земельный налог общие положения

Для того, чтобы четко определить все значимые положения по данному вопросу, составим таблицу:

| Элемент | Плательщик | |

| Физическое лицо | Юридическое лицо, ИП | |

| Определение налогоплательщика | Любой человек, у которого в собственности есть земля. | Любое предприятие, пользующееся земельным участком. Исключение: если участок передан предприятию на бесплатной основе, на четко определенный, короткий период времени. Из юридической практики: до 5 лет. |

| Ставка земельного налога | 1,5% за исключением земель, приобретенных для садового или сельского хозяйства, в этих категориях 0,3%. | 0,3% за исключением земель под личное пользование, для них 1,5%. |

| Льготы по налогу | Для некоторых категорий | Не предусмотрены |

| Как рассчитывается налог | Налоговыми органами | Самостоятельно |

| Когда оплачивается налог | До 1 ноября года, который следует за отчетным. | С 1 января по 1 февраля года, который следует за отчетным. |

| Порядок оплаты налога | Единоразово в полном объеме | Ежеквартальные авансы |

| Оценка земельного участка по кадастру | Делается сотрудниками кадастровой службы | Определяется руководством предприятия в соответствии с данными кадастровой службы |

| Отчетность по налогу | Не предоставляется | Подается до 1 февраля года, который следует за отчетным. |

Теперь рассмотрим каждый пункт более детально в отношении конкретного субъекта.

Налоговые ставки

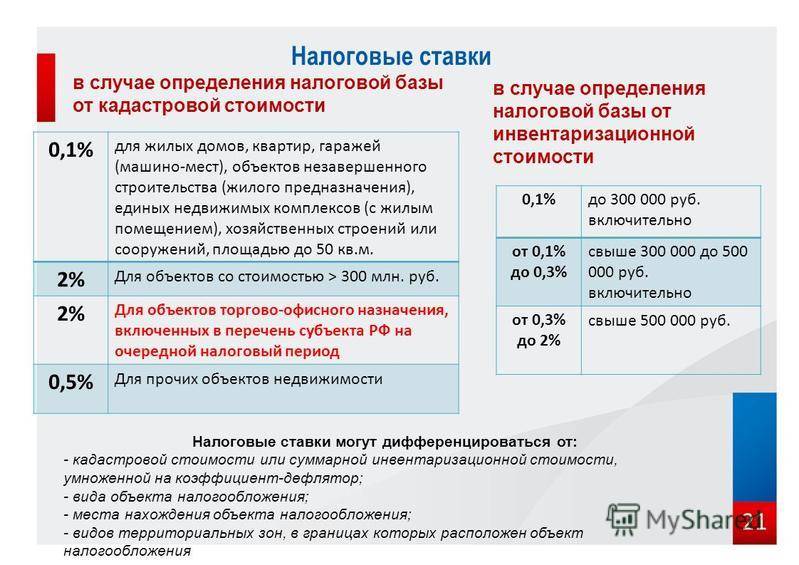

Ставки налога установлены статьей 394 НК РФ.

Муниципальные власти могут ввести пониженные ставки, которые не превышают базовые.

НК утверждены следующие базовые ставки:

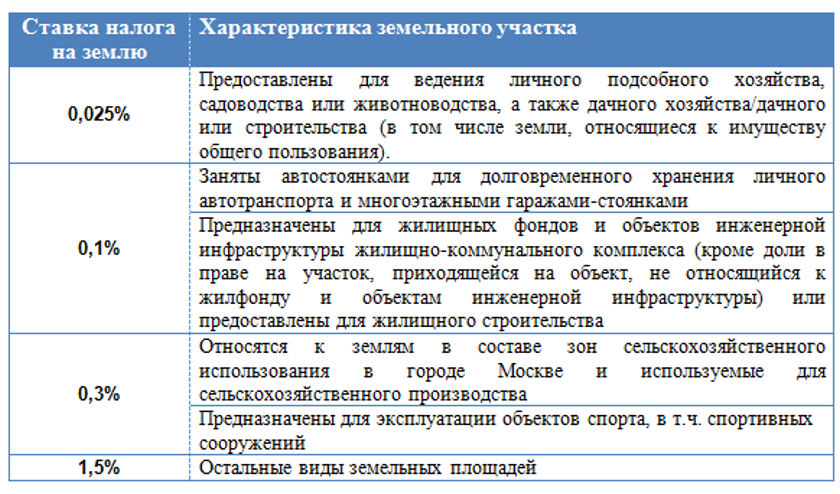

Ставка 0,3% применяется по земельным участкам, которые используются для:

- огородничества, собственного подсобного хозяйства, садоводства или животноводства;

- дачного хозяйства;

- сельскохозяйственного производства;

- жилищного строения;

- объектов коммунального хозяйства.

Ставка 1,5% применяется для остальных земельных участков.

Власти регионов имеют право регулировать:

- ставку налога;

- сроки уплаты;

- предоставлять дополнительные льготы.

Органы местных властей должны придерживаться общего порядка исчисления и уплаты земельного налога согласно главе 31 НК РФ.