5.1. Понятие кадастрового деления территории.

Кадастровое

деление территории РФ осуществляется

в целях присвоение земельным участкам

кадастровых номеров.

Единицами

кадастрового деления территории РФ

являются кадастровые округа, кадастровые

районы, кадастровые кварталы.

Результатом

кадастрового деления является создание

документов в структуре ГЗК, обеспечивающих

государственный кадастровый учет земельных

участков и определение их местоположения.

Под

кадастровым делением понимается административное

деление РФ для целей нумерации

земельных участков и прочно связанных

с ними объектов недвижимости.

Порядок

кадастрового деления территории РФ, а

также порядок присвоения кадастровых

номеров земельным участкам устанавливается

Правительством РФ.

Особенности бухгалтерского учета земельных участков

Порядок оформления операций с землей регламентируется положениями гл. 17 ГК РФ, нормами ЗК РФ и НК РФ, а также ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.2001 № 26н).

Купить землю можно только на основании договора купли-продажи, составленного в письменной форме (ст. 550 ГК РФ). Нотариально заверять договор не нужно. В договоре обязательно должна быть вся информация об ограничениях или обременениях земли, а также о местонахождении и цене участка (ст. 554, 555 ГК РФ). Объектом сделки может быть только земля, прошедшая государственный кадастровый учет (ст. 37 ЗК РФ).

Право собственности на землю переходит с момента госрегистрации в Росреестре (п. 2 ст. 223 ГК РФ). Размер пошлины при госрегистрации операций с землей для юрлиц — 22 000 руб. (подп. 22 п.1 ст. 333.33 НК РФ).

Землю по правилам бухучета следует относить к основным средствам (ОС) (п. 5 ПБУ 6/01). Участок принимают к учету при соблюдении следующих условий:

- фирма будет использовать его в основной деятельности либо предоставлять в аренду;

- использование будет продолжаться дольше 12 месяцев;

- перепродажа участка не планируется — в противном случае землю нужно учесть на счете 41 (письмо Минфина РФ от 23.06.2009 № 03-05-05-01/36);

- от приобретенной земли ожидается получение дохода (п. 4 ПБУ 6/01).

При покупке земельный участок принимается к учету по первоначальной стоимости, сформированной из фактических затрат:

- оплата контрагенту за сам участок;

- стоимость информационных и консультационных услуг, например работы риелтора;

- вознаграждение посреднику;

- госпошлина и другие невозмещаемые налоги;

- иные траты, связанные с приобретением участка.

ОБРАТИТЕ ВНИМАНИЕ! Продажа земли не является объектом обложения НДС (подп. 6 п. 2 ст

146 НК РФ)

2 ст. 146 НК РФ).

Покупка земельных участков — дорогостоящая операция, поэтому нередко компании берут для этого заем. Проценты по займу включаются в стоимость земли до тех пор, пока участок не переведут из внеоборотного актива в состав ОС (п. 7 ПБУ 15/2008, утверждено приказом Минфина РФ от 06.10.2008 № 107н).

Также компания может получить землю:

- Безвозмездно — тогда ее принимают к учету по рыночной цене, подтвержденной независимым оценщиком (письмо Минфина РФ от 28.01.2015 № 03-04-05/3074). При этом если землю подарил учредитель компании, владеющий больше чем половиной доли уставного капитала (УК) компании-получателя, то доход у получателя не возникает. В противном случае безвозмездное получение — внереализационный доход для целей обложения налогом на прибыль (подп. 11 п.1 ст. 251 НК РФ).

- По договору мены — организация примет участок в соответствии со стоимостью ценностей, переданных другой фирме взамен (п. 11 ПБУ 6/01, ст. 568 ГК РФ).

- В счет вклада в УК — по оценке, согласованной учредителями.

Землю переводят в состав ОС при ее полной готовности к эксплуатации и сформированной первоначальной стоимости. Компания может принять участок земли к учету на счете 01, не дожидаясь регистрации права собственности, — тогда он отражается на отдельном субсчете счета 01 (п. 52 Методических указаний по бухучету ОС, утверждены приказом Минфина РФ от 13.10.2003 № 91н).

Земельные участки не амортизируются ни в БУ, ни в НУ (п. 17 ПБУ 6/01, п. 2 ст. 256 НК РФ). Иной способ включения трат на покупку земли в расходы компании отсутствует (постановление Президиума ВАС РФ от 14.03.2006 № 14231/05).

Учесть расходы на покупку земельного участка можно только при его дальнейшей продаже. Тогда на дату передачи участка покупателю продавец земли отражает в учете доход от сделки, уменьшенный на стоимость приобретения участка и траты на его продажу (п. 31 ПБУ 6/01, п. 1 ст. 271, п. 1 ст. 268 НК РФ).

В особом порядке для прибыли признаются расходы на приобретение земли из гос- или муниципальной собственности, на которой находятся здания, строения или сооружения, или которая приобретается для строительства ОС, по договорам на приобретение участков, заключенным с 01.01.2007 по 31.12.2011. Такие затраты можно (подп. 1 п. 3 ст. 264.1 НК РФ):

- Равномерно признавать в течение выбранного предприятием срока (не меньше 5 лет).

- Принимать в уменьшение прибыли в отчетном (налоговом) периоде максимум 30% от налоговой базы по прибыли предшествующего налогового периода до полного признания всей суммы. При этом в бухучете возникает постоянная налоговая разница, которую мы рассмотрим ниже.

ОБРАТИТЕ ВНИМАНИЕ! Использовать землю можно только в соответствии с видом разрешенного использования, приведенным в Государственном кадастре недвижимости (п. 1 ст. 263 ГК РФ)

263 ГК РФ).

Земельный участок является объектом обложения земельным налогом. Подробнее о порядке его уплаты читайте в этой статье.

Перевод земельных участков или земель из одной категории в другую

Земельный кодекс включает в себя общие положения по процедуре перевода и соответственно в чьей компетенции имеется определённый участок :

- земли, которые находятся в собственности субъектов РФ, земли сельскохозназначения, которые находятся в муниципальной собственности — органы исполнительной власти субъектов РФ

- земли, которые имеются в федеральной собственности — Правительство РФ

- земли, которые находятся в частной собственности:

- земли сельскохозяйственного назначения — органы исполнительной власти субъектов РФ

- земли другого целевого назначения — органы местного самоуправления. При этом вне зависимости от их форм собственности по отношению к землям поселений устанавливается специальная норма: перевод жилищных земель в земли прочих категорий и наоборот производится органами государственной власти субъектов РФ.

- земли, которые находятся в муниципальной собственности — органы местного самоуправления

Порядок и состав приготовления документов для перевода земель или земельных участков в составе таких земель из одной группы в другую устанавливается в ст.2 Земельного кодекса РФ. Как видно основополагающим документом из содержания статьи является ходатайство, в котором указывают главные индивидуализирующие признаки земельного участка — группа земель обоснование перевода, кадастровый номер, права на участок земли.

В итоге правового анализа данных документов принимают решение о переводе или отказе. Законодатель четко указал основания для отказа в ст.4 ЗК РФ:

- установление не соответствия целевого испрашиваемого назначения земель или участков земли документации планировки и утвержденным документам территориального планирования, землеустроительной или лесоустроительной документации

- наличия негативного заключения экологической государственной экспертизы

- установления ограничения перевода земель из одной категории в другую или запрета на данный перевод

Глава 2 Земельного кодекса РФ регламентирует особенности перевода земель из одной группы в другую. Эти особенности касаются некоторых категорий таких как, земли поселений, земли сельскохозугодий, земли энергетики, промышленности, связи, транспорта, телевидения, радиовещания, информатики, земли безопасности, обороны, земель для космической деятельности, земли другого специального назначения, земли особенно охраняемых территорий, земли запаса, земли водного фонда, земли лесного фонда.

Функции

Если на федеральном уровне основными задачами кадастра являются: фискальная составляющая, сбор статистической отчетности и продвижение государственной земельной политики на территорию, то кадастр населенного пункта имеет большое значение для органов местного самоуправления в целях оперативного управления территорией, планирования, контроля за использованием земельных ресурсов, контроля за рынком земли. Также система кадастрапозволяет на своей базе создавать градостроительный кадастр, который разрабатывается с учетом перспектив развития города.

Государственный градостроительный кадастр — государственная информационная система сведений, необходимых для осуществления градостроительной деятельности, в том числе для осуществления изменений объектов недвижимости. Основой государственного градостроительного кадастра является государственный земельный кадастр.

Градостроительный кадастр позволяет реализовать стратегию развития города, заложенную на определенный срок, например, стратегия «зеленый город», стратегия выноса промышленных гигантов с территории города и т.д. Также на базе земельного и градостроительного кадастров может разрабатываться генеральный план города.

Достоверная кадастровая информация позволяет принимать более эффективные решения на уровне города, более точно прогнозировать и моделировать уровень рыночных цен на землю, что важно для пополнения бюджета, а также воздействовать на рынок земли и недвижимости, обеспечивать надежность операций с землей и недвижимостью прежде всего в сфере ипотечного кредитования. Создание городского кадастра позволяет обеспечить интересы физических и юридических лиц, которым кадастровая информация необходима для инициируемых ими действий в сфере гражданского оборота земли (купля — продажа, дарение, завещание, ипотека и т. д.), а также для информационного обеспечения предпринимательской деятельности банков, страховых компаний, оценщиков, нотариусов, инвесторов и др., а также интересы органов государственной власти и местного самоуправления: государственная защита прав землепользователей; массовая кадастровая оценка земель в целях налогообложения

Систему земельного кадастра необходимо рассматривать как элемент инфраструктуры города, обеспечивающий создание единого экономического пространства в условиях рыночной экономики, без которого невозможно развитие инвестиционного процесса

Создание городского кадастра позволяет обеспечить интересы физических и юридических лиц, которым кадастровая информация необходима для инициируемых ими действий в сфере гражданского оборота земли (купля — продажа, дарение, завещание, ипотека и т. д.), а также для информационного обеспечения предпринимательской деятельности банков, страховых компаний, оценщиков, нотариусов, инвесторов и др., а также интересы органов государственной власти и местного самоуправления: государственная защита прав землепользователей; массовая кадастровая оценка земель в целях налогообложения. Систему земельного кадастра необходимо рассматривать как элемент инфраструктуры города, обеспечивающий создание единого экономического пространства в условиях рыночной экономики, без которого невозможно развитие инвестиционного процесса.

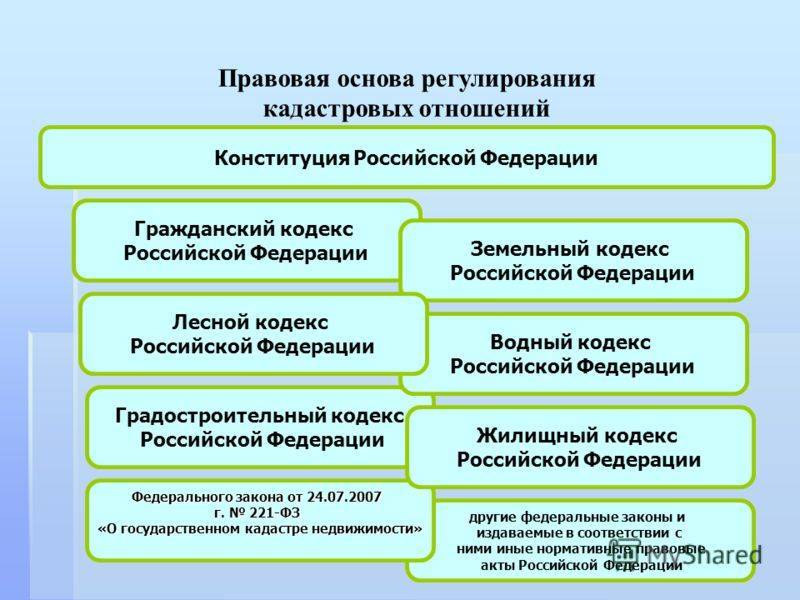

Нормативно-правовая база

Нормативные акты, регламентирующие кадастровую деятельность:

- Конституция.

- Гражданский кодекс.

- Жилищное законодательство.

- Лесной, Водный кодекс.

- Градостроительное законодательство и др.

Соблюдение перечисленных законов обязательно. В противном случае нарушитель будет наказан.

Движения недвижимого имущества в ГКН осуществляются службой регистрации и кадастра РФ. Все сведения должны храниться вечно, недопустимо изъятие, уничтожение архивной документации. При этом информация о данных, размещённых в реестре недвижимого имущества, должна быть доступна всем.

Предоставляются сведения двумя способами:

Рекомендуем ознакомиться:

Как оспорить кадастровую стоимость земельного участка или помещения в здании

- Через интернет-портал Росреестра.

- Через официальный запрос в кадастровую палату.

В первом случае на сайте Росреестра, необходимо зайти во вкладку «справочная информация по объектам недвижимости». Здесь можно узнать данные о стоимости, точном расположении объекта и пр. Необходимо ввести имеющиеся данные и сформировать запрос, система в течение 3 – 5 минут предоставит имеющуюся информацию.

Обратиться за официальным документом может и частное лицо, и юридическая организация. Для этого составляется заявление (можно в свободной форме) на имя кадастровой палаты. В заявлении должен быть указан адрес объекта, причина требования справки, личные данные заявителя.

Необходимо приложить копии документов:

- свидетельство о праве собственности;

- паспорт;

- план объекта (в случае требования сведений о кадастровой стоимости);

- экспликация дома, квартиры (в случае требования сведений о кадастровой стоимости);

- иные документы, в зависимости от предмета, на основании которого делается запрос.

Все документы должны нести исключительно правдивую информацию. В противном случае поддельные документы рассматриваться не будут, а тот, кто их принёс, понесёт наказание.

Получение ответа на заявление гарантировано в течение 5 – 10 дней.

Заявителю представляется документ в виде:

- Кадастровой справки.

- Кадастрового паспорта на объект.

- Кадастровой выписки.

Есть возможность запрашивать документ через Многофункциональный центр каждого региона (расположены во всех населённых пунктах), специалисты здесь подробно проконсультируют о порядке проведения и сроках. Через МФЦ запрос делается дольше, результат готовится 10 дней. Если напрямую обратиться к представителю кадастровой палаты, срок составит 5 дней.

Если собственник обнаружил в документах несоответствие данных с реальностью, он имеет право на возможность исправления ошибки. Такая ситуация распространена в отношении кадастровой стоимости имущества, межевания территорий.

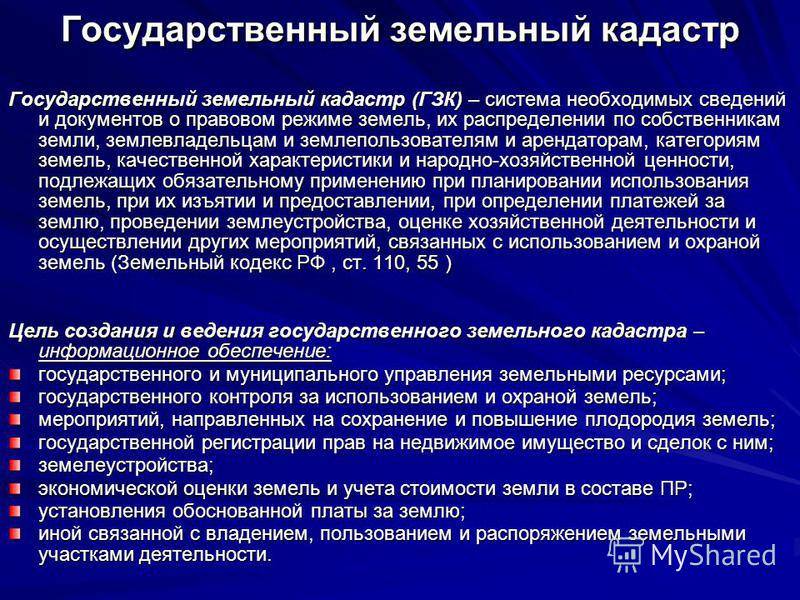

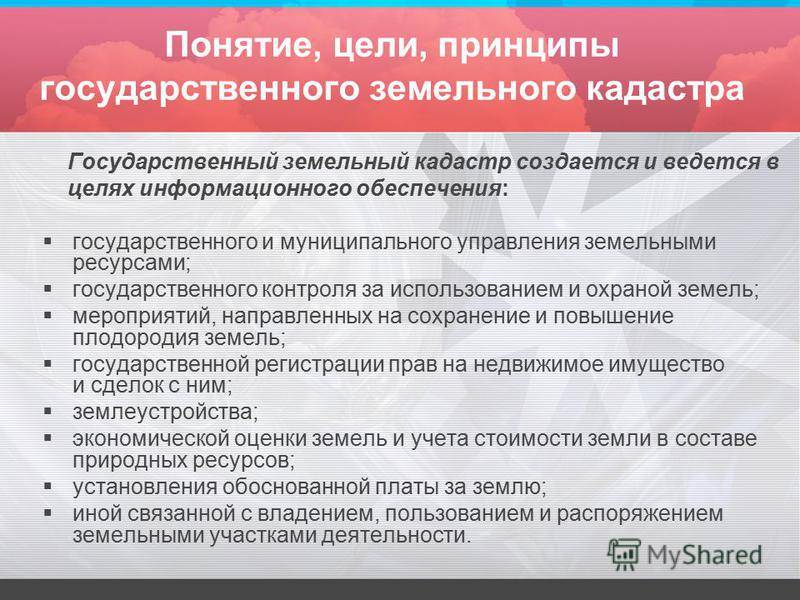

Задачи ГКН

Учитывая принципы ведения и цели создания, можно понять, для чего нужен земельный кадастр. Главная его задача – обеспечение доступности сведений о конкретных участках, а также систематизация данных кадастрового учета.

С его помощью не только формируется база данных о недвижимости, но и обеспечивается открытый доступ к ней заинтересованных лиц:

- органов государственного управления;

- кадастровых инженеров;

- организаций или частных лиц, осуществляющих сделки с недвижимостью.

Более глубокой задачей ГКН является обеспечение корректной деятельности по зонированию, кадастровому учету, межеванию, регистрации, оценке земель и прочей профессиональной деятельности.

Перечисленные задачи, пожалуй, представляют интерес лишь для выпускника специальности «земельный кадастр и землеустройство», обывателей они, как правило, не касаются.

Необходимость создания ГКН

На этом государственном информационном ресурсе собрана и систематизирована информация, необходимая для возникновения и изменения прав на недвижимое имущество и выполнения с ним операций.

Кадастровый учет дает возможность однозначно идентифицировать каждый объект, что необходимо в таких случаях:

- Для закрепления имущественных прав и предоставления государственных гарантий. Для учтенного в кадастре объекта исключается вероятность смещения или наложения границ участков, двоякого толкования их размеров.

- При расчете налогов на имущество. Кадастровая стоимость используется налоговыми органами.

- Для эффективного муниципального управления. Информация о недвижимости, ее правовом статусе и назначении необходима при планировании развития инфраструктуры в регионах и составлении градостроительной документации.

- В целях укрепления экономики страны. Оборот увеличивается за счет включения в него стоимости имущества и налоговых поступлений в бюджет.

ГКН представляет собой свод данных о недвижимости и содержит информацию, позволяющую выполнить такие действия:

- Идентифицировать имущество. В нем содержатся полные сведения об участке, квартире, наземном или подземном строении, объекте незавершенного строительства, внесенном в базу. В кадастре не ведется учет недр, морских, речных, воздушных суден, космических станций.

- Определить собственника.

- Оценить имущество.

- Уточнить информацию о месте расположения.

Идентификация для различного недвижимого имущества отличается и выполняется в следующем порядке:

| Вид объекта | Место расположения |

|---|---|

| Земельный участок | Границы земли должны однозначно определяться и учитывать деление на города или населенные пункты, муниципальные и федеральные образования любого уровня, прохождение границ, в том числе государственных |

| Здание, подземное строение, объект незавершенного строительства | Указываются координаты здания, кадастровый номер участка, где имущество расположено, кадастровые номера входящих в него помещений |

| Помещение | Адрес или точное описание расположения недвижимого имущества с указанием кадастрового номера здания, этажа, номера помещения |

Кадастровый номер дома является его уникальным идентификатором, удостоверяет право владения объектом, упрощает оценку и позволяет выполнять действия по его отчуждению. В номере в закодированном виде содержатся данные о месте, где строение находится.

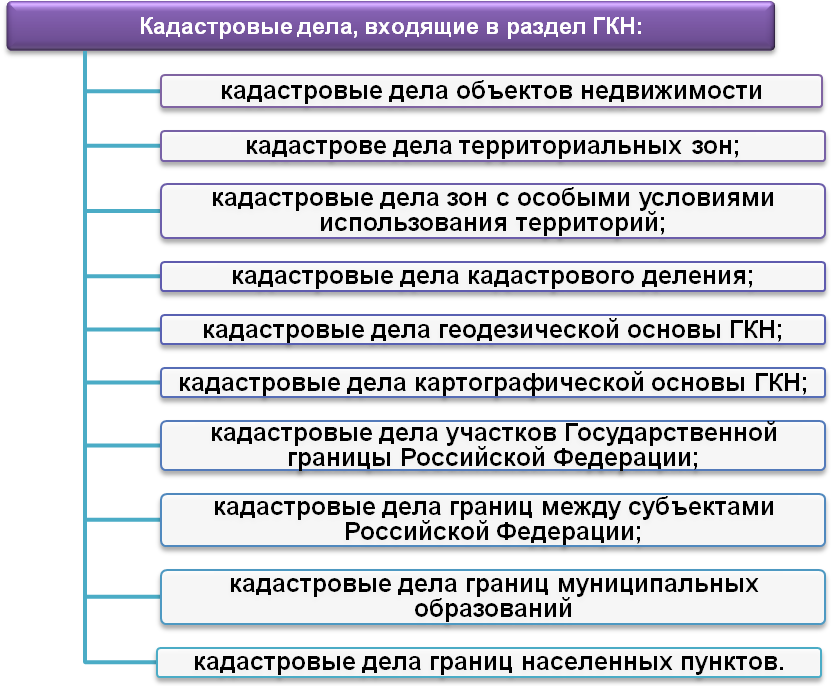

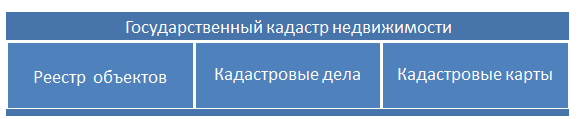

Собранные в кадастре данные унифицированы и имеют следующую структуру:

В кадастровом деле в печатном виде или на электронных носителях собраны все документы, предоставленные для добавления информации в реестр и рассчитанные на длительное хранение. Реестр ведется исключительно в электронном виде и представляет собой сведения в текстовой форме.

Карты дают наглядное представление о месте расположения и конфигурации недвижимого имущества и подразделяются на несколько видов:

- Тематические. На единую картографическую основу наносятся данные об участках, границы населенных пунктов, административных единиц, субъектов федерации.

- Публичные. Они находятся в свободном доступе на информационных кадастровых сайтах. Полноту предоставляемых сведений определяет Росреестр.

- Дежурные. Они предназначены для органов, выполняющих кадастровый учет.

- Территорий муниципалитетов или субъектов федерации. Используются органами управления соответствующего образования.

Информация во всех составляющих ГКН дублируется и имеет одинаковое значение.

https://youtube.com/watch?v=Ol50VqPVDCI

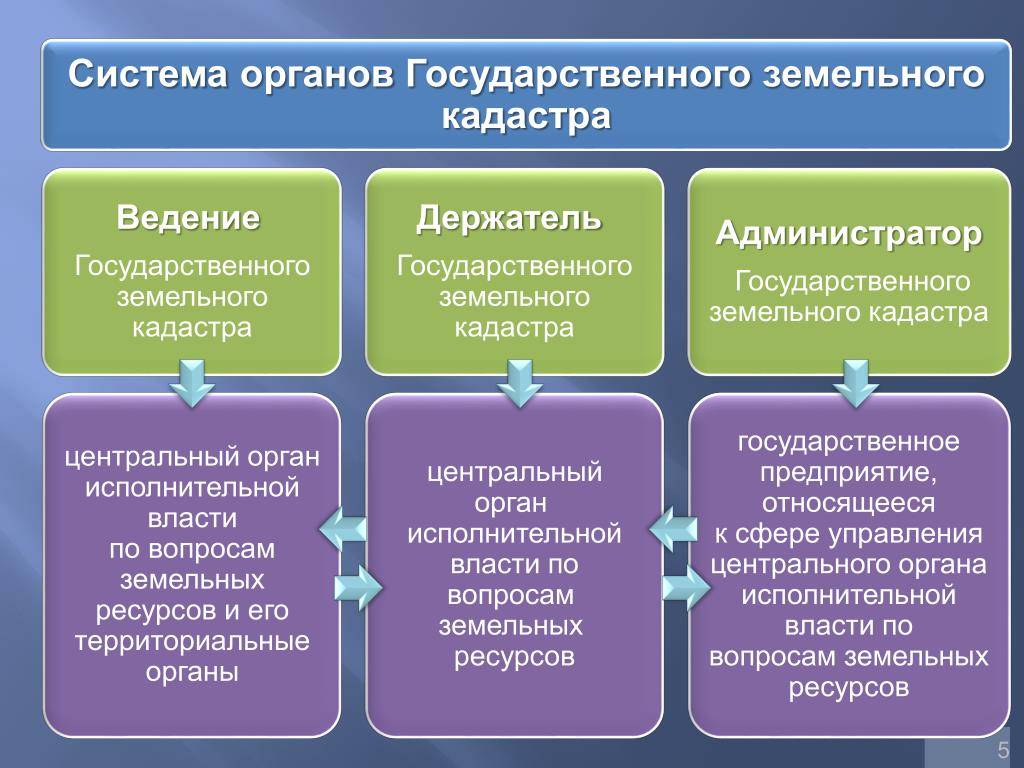

ГЛАВА II. Полномочия органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления в области осуществления деятельности по ведению государственного земельного кадастра

Статья 9. Полномочия органов государственной власти Российской Федерации в области осуществления деятельности по ведению государственного земельного кадастра

1. К полномочиям органов государственной власти Российской Федерации в области осуществления деятельности по ведению государственного земельного кадастра относятся:

- разработка и принятие федеральных законов и иных нормативных правовых актов Российской Федерации в данной области, контроль за их соблюдением;

- разработка, утверждение и реализация федеральных программ развития государственного земельного кадастра;

- определение федерального органа исполнительной власти, уполномоченного на осуществление деятельности по ведению государственного земельного кадастра;

- определение перечня основных сведений государственного земельного кадастра;

- установление порядка финансирования деятельности по ведению государственного земельного кадастра;

- установление предельного размера и порядка использования платы, взимаемой за предоставление сведений государственного земельного кадастра;

- определение перечня сведений государственного земельного кадастра, отнесенных к категории ограниченного доступа, и порядка предоставления таких сведений;

- координация деятельности органов государственной власти Российской Федерации и органов государственной власти субъектов Российской Федерации, а также органов местного самоуправления в случае наделения их в установленном законом порядке отдельными государственными полномочиями в данной области;

- иные вопросы, отнесенные к полномочиям Российской Федерации Конституцией Российской Федерации и федеральными законами.

2. Государственное управление в области осуществления деятельности по ведению государственного земельного кадастра осуществляется Правительством Российской Федерации непосредственно или через федеральный орган исполнительной власти по государственному управлению земельными ресурсами.

3. Федеральный орган исполнительной власти по государственному управлению земельными ресурсами осуществляет возложенные на него полномочия в области осуществления деятельности по ведению государственного земельного кадастра непосредственно и через свои территориальные органы.

Статья 10. Полномочия органов государственной власти субъектов Российской Федерации в области осуществления деятельности по ведению государственного земельного кадастра

1. Полномочия органов государственной власти субъектов Российской Федерации в области осуществления деятельности по ведению государственного земельного кадастра определяются в соответствии с Конституцией Российской Федерации федеральными законами, законами и иными нормативными правовыми актами субъектов Российской Федерации.

2. Субъекты Российской Федерации вправе самостоятельно устанавливать перечень дополнительных сведений государственного земельного кадастра, не установленных Российской Федерацией. Обеспечение сбора, обработки и хранения указанных сведений является расходным обязательством субъектов Российской Федерации (пункт в редакции, введенной в действие с 1 января 2005 года Федеральным законом от 22 августа 2004 года N 122–ФЗ, — см. предыдущую редакцию).

Статья 11. Полномочия органов местного самоуправления в области осуществления деятельности по ведению государственного земельного кадастра

Органы местного самоуправления в соответствии с Конституцией Российской Федерации могут наделяться законом отдельными государственными полномочиями в области осуществления деятельности по ведению государственного земельного кадастра с передачей необходимых для их осуществления материальных и финансовых средств.

Включение в государственный земельный кадастр дополнительных сведений, не установленных Российской Федерацией и субъектами Российской Федерации, является расходным обязательством муниципальных образований (часть в редакции, введенной в действие с 1 января 2005 года Федеральным законом от 22 августа 2004 года N 122–ФЗ, — см. предыдущую редакцию).

Какие документы нужны для кадастрового учета

При обращении заинтересованного лица для государственного учета объекта недвижимости необходимо предоставить заявление об учете и приложить к нему следующие документы:

- Межевой план (при постановке на учет земельного участка, учете части, изменении его уникальных характеристик).

- Технический план (при постановке на учет объектов капитального строительства), а также учете части, изменении уникальных характеристик.

- Акт обследования, подтверждающий прекращение существования объекта.

- Копию документа, устанавливающего или удостоверяющего право собственности заявителя на объект недвижимости.

- Копию документа об изменении категории земель, разрешенного использования участка.

- Документ, удостоверяющий личность.

Документы можно подавать лично либо через представителя (по доверенности).

Верность копии представленных документов, должна быть засвидетельствована в нотариальном порядке.

Копия акта органа государственной власти или органа местного самоуправления вместо засвидетельствования в нотариальном порядке может быть заверена печатью и подписью уполномоченного должностного лица указанного органа.

В случае представления заявителем документа в подлиннике, соответствующая копия не требуется.

Оригинал документа после его копирования сотрудниками органа его принявшего возвращается заявителю или его представителю при выдаче.

Куда подаются документы

Полномочиями по приему и выдаче документов по результатам осуществления государственного учета на сегодняшний день наделены кадастровые палаты, подведомственные Росреестру.Подать документы можно:

- Лично (в местах приема заявителей в территориальных отделах кадастровой палаты, либо в многофункциональных центрах).

- Для постановки на учет земельного участка — межевой план.

- Для постановки на учет объекта капитального строительства — технический план в формате XML, подписанный ЭП.

- При подаче заявления представителем – образ документа, подтверждающего полномочия, подписанный ЭП.

Заявление о постановке на учет объектов вправе подать собственники таких объектов недвижимости или любые иные лица, в этой связи за первичным учетом удобно обращаться через портал государственных услуг.Кто имеет право обратиться с заявлением о внесении изменений объектов недвижимости

С заявлениями об учете изменений объектов недвижимости вправе обратиться собственники таких объектов недвижимости или в случаях, предусмотренных федеральным законом, иные лица.

С заявлениями об учете изменений земельных участков, находящихся в государственной или муниципальной собственности и предоставленных на праве пожизненного наследуемого владения, постоянного (бессрочного) пользования или аренды (если соответствующий договор аренды заключен на срок более чем пять лет), обращаться могут лица, обладающие этими земельными участками на указанном праве.

Временный статус объекта

Поставленный на учет объект недвижимости имеет временный статус до момента его государственной регистрации права или аренды, если это земельный участок.

Согласно п.7 ст.72 Федерального закона от N 218-ФЗ «О государственной регистрации недвижимости» от 13.07.2015 (ред. от 03.07.2016) «Временный характер сведений государственного кадастра недвижимости об образованных объектах недвижимости, N 221-ФЗ «О государственном кадастре недвижимости» (в редакции, действующей до 1 января 2017 года), сохраняется до момента государственной регистрации права на такой объект недвижимости, но не позднее 1 марта 2022 года».

По истечении указанного срока сведения об объектах недвижимости, которые носят временный характер, исключаются из Единого государственного реестра недвижимости.

Исключением являются объекты, в которых право возникает в силу закона независимо от факта государственной регистрации такого права.

Сроки проведения кадастрового учета объекта

Постановка на учет, учет изменений, учет части, снятие с учета осуществляется 5 рабочих дней, при межведомственном информационном взаимодействии – 15 дней.

Так как, кроме кадастровой палаты прием документов по всем направлениям ведут многофункциональные центры (далее — МФЦ), срок кадастровых процедур исчисляется со дня передачи МФЦ соответствующих заявлений в орган регистрации права.

Срок передачи не может превышать 2 дня, в рамках соглашений между палатами и МФЦ.

Если вы обращаетесь в МФЦ по вопросам постановки на кадастровый учет, то на учет объекта дается не более 7 дней.

Это самый минимальный срок, предусмотренный Регламентом.

Статья 16. Кадастровая карта (план)

1. Кадастровая карта (план)

представляет собой карту (план), на которой в графической и текстовой формах

воспроизводятся сведения, содержащиеся в государственном земельном кадастре.

В зависимости от состава

воспроизведенных сведений и целей их использования кадастровые карты (планы)

могут быть кадастровыми картами (планами) земельных участков, дежурными

кадастровыми картами (планами) и производными кадастровыми картами (планами).

2. Кадастровая карта (план)

земельного участка воспроизводит в графической и текстовой формах сведения о

земельном участке.

3. Дежурные кадастровые

карты (планы) воспроизводят в графической и текстовой формах сведения о

местоположении земельных участков и территориальных зон.

4. Производные кадастровые

карты (планы) воспроизводят в графической и текстовой формах обобщенные

сведения о земельном фонде, об экономических, о социальных, о природных и об

иных связанных с землей процессах.

Развитие кадастра

Формирование кадастра в целях государственного землеустройства подразумевает индивидуальную сертификацию земельного надела в экономических, природохозяйственных нуждах. Разумного использования территорий не достичь без оценочного зонирования отдельных областей

После составления расчетов по экономической значимости и природной важности земля получает оценочную кадастровую стоимость единицы площади в пределах границ территориального деления. Составляются карты с отмеченными ценовыми районами. Оценочные мероприятия проводятся по установленным методикам, своду нормативных, технических актов

Кадастровая цена является основой налогообложения

Оценочные мероприятия проводятся по установленным методикам, своду нормативных, технических актов. Кадастровая цена является основой налогообложения.