Снятие с кадастрового учета ранее учтенных земельных участков

- Опубликовано 06.02.2018 09:59

Федеральным законом № 218-ФЗ от 13.07.2015г. «О государственной регистрации недвижимости» (далее – Закон), вступившим в силу с начала 2017 года, внесены значительные изменения в процедуры государственной регистрации прав на недвижимость и кадастрового учета.

Одним из таких изменений является возможность снятия с кадастрового учета ранее учтенных земельных участков, в отношении которых не была осуществлена процедура государственной регистрации права. В соответствии с ч. 4 ст. 69 Закона ранее учтенными земельными участками являются те, государственный учет которых был осуществлен в установленном законодательством порядке до дня вступления в силу Федерального закона от 24 июля 2007 года N 221-ФЗ «О государственном кадастре недвижимости»; а также объекты недвижимости, государственный кадастровый учет которых не осуществлен, но права на них зарегистрированы в ЕГРН и не прекращены, и которым присвоены органом регистрации прав условные номера в порядке, установленном в соответствии с Федеральным законом от 21 июля 1997 года N 122 -ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним». Процедура снятия с кадастрового учета ранее учтенных земельных участков регламентирована п. 181 Порядка ведения Единого государственного реестра недвижимости (ЕГРН), утвержденного приказом Минэкономразвития от 16.12.2015г. № 943. В зависимости от сведений, содержащихся в кадастре недвижимости о ранее учтенном земельном участке, в отношении которого не осуществлялась регистрация прав, предусмотрено осуществление следующих действий: – при наличии сведений в ЕГРН об исходном земельном участке и его правообладателе орган регистрации прав направляет последнему уведомление о необходимости предоставления документов для осуществления регистрации прав в отношении образованных земельных участков в 6-месячный срок, в противном случае – они будут сняты с учета; – если в ЕГРН содержатся сведения о расположении объекта недвижимости на ранее учтенном земельном участке, в отношении которого не проведена процедура регистрации права, а также сведения о правообладателе этого объекта недвижимости, орган регистрации прав направляет последнему уведомление о необходимости проведения процедуры регистрации прав в отношении данного земельного участка в 6-месячный срок. Иначе, такой земельный участок будет снят с учета. – при отсутствии в ЕГРН сведений о земельных участках, из которых образован ранее учтенный земельный участок; а также отсутствии сведений о правах (ограничениях прав) на такой земельный участок и о наличии на земельном участке объектов недвижимости, в органы госвласти и местного самоуправления, уполномоченные на распоряжение находящимися в государственной или муниципальной собственности земельными участками (в том числе до разграничения права собственности на землю), будут направляться запросы о наличии правоустанавливающих документов в отношении такого земельного участка и оснований для разграничения права собственности на такой земельный участок. В случае поступления в орган регистрации прав уведомления об отсутствии оснований для разграничения права собственности на такой земельный участок и правоустанавливающих документов, выданных иным лицам, либо непоступления прав указанного уведомления в течение 3 месяцев со дня направления запроса, такой земельный участок будет сниматься с учета. Рекомендуем всем правообладателям ранее учтенных земельных участков, в отношении которых не осуществлялась регистрация прав, не откладывать проведение данной процедуры.

Заместитель начальника межмуниципального отдела по Брюховецкому и Каневскому районам Управления Росреестра по Краснодарскому краю С.А. Веретягин

На один уровень выше

Особенности бухгалтерского учета земельных участков

Порядок оформления операций с землей регламентируется положениями гл. 17 ГК РФ, нормами ЗК РФ и НК РФ, а также ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.2001 № 26н).

Купить землю можно только на основании договора купли-продажи, составленного в письменной форме (ст. 550 ГК РФ). Нотариально заверять договор не нужно. В договоре обязательно должна быть вся информация об ограничениях или обременениях земли, а также о местонахождении и цене участка (ст. 554, 555 ГК РФ). Объектом сделки может быть только земля, прошедшая государственный кадастровый учет (ст. 37 ЗК РФ).

Право собственности на землю переходит с момента госрегистрации в Росреестре (п. 2 ст. 223 ГК РФ). Размер пошлины при госрегистрации операций с землей для юрлиц — 22 000 руб. (подп. 22 п.1 ст. 333.33 НК РФ).

Землю по правилам бухучета следует относить к основным средствам (ОС) (п. 5 ПБУ 6/01). Участок принимают к учету при соблюдении следующих условий:

- фирма будет использовать его в основной деятельности либо предоставлять в аренду;

- использование будет продолжаться дольше 12 месяцев;

- перепродажа участка не планируется — в противном случае землю нужно учесть на счете 41 (письмо Минфина РФ от 23.06.2009 № 03-05-05-01/36);

- от приобретенной земли ожидается получение дохода (п. 4 ПБУ 6/01).

При покупке земельный участок принимается к учету по первоначальной стоимости, сформированной из фактических затрат:

- оплата контрагенту за сам участок;

- стоимость информационных и консультационных услуг, например работы риелтора;

- вознаграждение посреднику;

- госпошлина и другие невозмещаемые налоги;

- иные траты, связанные с приобретением участка.

ОБРАТИТЕ ВНИМАНИЕ! Продажа земли не является объектом обложения НДС (подп. 6 п. 2 ст

146 НК РФ)

2 ст. 146 НК РФ).

Покупка земельных участков — дорогостоящая операция, поэтому нередко компании берут для этого заем. Проценты по займу включаются в стоимость земли до тех пор, пока участок не переведут из внеоборотного актива в состав ОС (п. 7 ПБУ 15/2008, утверждено приказом Минфина РФ от 06.10.2008 № 107н).

Также компания может получить землю:

- Безвозмездно — тогда ее принимают к учету по рыночной цене, подтвержденной независимым оценщиком (письмо Минфина РФ от 28.01.2015 № 03-04-05/3074). При этом если землю подарил учредитель компании, владеющий больше чем половиной доли уставного капитала (УК) компании-получателя, то доход у получателя не возникает. В противном случае безвозмездное получение — внереализационный доход для целей обложения налогом на прибыль (подп. 11 п.1 ст. 251 НК РФ).

- По договору мены — организация примет участок в соответствии со стоимостью ценностей, переданных другой фирме взамен (п. 11 ПБУ 6/01, ст. 568 ГК РФ).

- В счет вклада в УК — по оценке, согласованной учредителями.

Землю переводят в состав ОС при ее полной готовности к эксплуатации и сформированной первоначальной стоимости. Компания может принять участок земли к учету на счете 01, не дожидаясь регистрации права собственности, — тогда он отражается на отдельном субсчете счета 01 (п. 52 Методических указаний по бухучету ОС, утверждены приказом Минфина РФ от 13.10.2003 № 91н).

Земельные участки не амортизируются ни в БУ, ни в НУ (п. 17 ПБУ 6/01, п. 2 ст. 256 НК РФ). Иной способ включения трат на покупку земли в расходы компании отсутствует (постановление Президиума ВАС РФ от 14.03.2006 № 14231/05).

Учесть расходы на покупку земельного участка можно только при его дальнейшей продаже. Тогда на дату передачи участка покупателю продавец земли отражает в учете доход от сделки, уменьшенный на стоимость приобретения участка и траты на его продажу (п. 31 ПБУ 6/01, п. 1 ст. 271, п. 1 ст. 268 НК РФ).

В особом порядке для прибыли признаются расходы на приобретение земли из гос- или муниципальной собственности, на которой находятся здания, строения или сооружения, или которая приобретается для строительства ОС, по договорам на приобретение участков, заключенным с 01.01.2007 по 31.12.2011. Такие затраты можно (подп. 1 п. 3 ст. 264.1 НК РФ):

- Равномерно признавать в течение выбранного предприятием срока (не меньше 5 лет).

- Принимать в уменьшение прибыли в отчетном (налоговом) периоде максимум 30% от налоговой базы по прибыли предшествующего налогового периода до полного признания всей суммы. При этом в бухучете возникает постоянная налоговая разница, которую мы рассмотрим ниже.

ОБРАТИТЕ ВНИМАНИЕ! Использовать землю можно только в соответствии с видом разрешенного использования, приведенным в Государственном кадастре недвижимости (п. 1 ст. 263 ГК РФ)

263 ГК РФ).

Земельный участок является объектом обложения земельным налогом. Подробнее о порядке его уплаты читайте в этой статье.

ГЛАВА II. Полномочия органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления в области осуществления деятельности по ведению государственного земельного кадастра

Статья 9. Полномочия органов государственной власти Российской Федерации в области осуществления деятельности по ведению государственного земельного кадастра

1. К полномочиям органов государственной власти Российской Федерации в области осуществления деятельности по ведению государственного земельного кадастра относятся:

- разработка и принятие федеральных законов и иных нормативных правовых актов Российской Федерации в данной области, контроль за их соблюдением;

- разработка, утверждение и реализация федеральных программ развития государственного земельного кадастра;

- определение федерального органа исполнительной власти, уполномоченного на осуществление деятельности по ведению государственного земельного кадастра;

- определение перечня основных сведений государственного земельного кадастра;

- установление порядка финансирования деятельности по ведению государственного земельного кадастра;

- установление предельного размера и порядка использования платы, взимаемой за предоставление сведений государственного земельного кадастра;

- определение перечня сведений государственного земельного кадастра, отнесенных к категории ограниченного доступа, и порядка предоставления таких сведений;

- координация деятельности органов государственной власти Российской Федерации и органов государственной власти субъектов Российской Федерации, а также органов местного самоуправления в случае наделения их в установленном законом порядке отдельными государственными полномочиями в данной области;

- иные вопросы, отнесенные к полномочиям Российской Федерации Конституцией Российской Федерации и федеральными законами.

2. Государственное управление в области осуществления деятельности по ведению государственного земельного кадастра осуществляется Правительством Российской Федерации непосредственно или через федеральный орган исполнительной власти по государственному управлению земельными ресурсами.

3. Федеральный орган исполнительной власти по государственному управлению земельными ресурсами осуществляет возложенные на него полномочия в области осуществления деятельности по ведению государственного земельного кадастра непосредственно и через свои территориальные органы.

Статья 10. Полномочия органов государственной власти субъектов Российской Федерации в области осуществления деятельности по ведению государственного земельного кадастра

1. Полномочия органов государственной власти субъектов Российской Федерации в области осуществления деятельности по ведению государственного земельного кадастра определяются в соответствии с Конституцией Российской Федерации федеральными законами, законами и иными нормативными правовыми актами субъектов Российской Федерации.

2. Субъекты Российской Федерации вправе самостоятельно устанавливать перечень дополнительных сведений государственного земельного кадастра, не установленных Российской Федерацией. Обеспечение сбора, обработки и хранения указанных сведений является расходным обязательством субъектов Российской Федерации (пункт в редакции, введенной в действие с 1 января 2005 года Федеральным законом от 22 августа 2004 года N 122–ФЗ, — см. предыдущую редакцию).

Статья 11. Полномочия органов местного самоуправления в области осуществления деятельности по ведению государственного земельного кадастра

Органы местного самоуправления в соответствии с Конституцией Российской Федерации могут наделяться законом отдельными государственными полномочиями в области осуществления деятельности по ведению государственного земельного кадастра с передачей необходимых для их осуществления материальных и финансовых средств.

Включение в государственный земельный кадастр дополнительных сведений, не установленных Российской Федерацией и субъектами Российской Федерации, является расходным обязательством муниципальных образований (часть в редакции, введенной в действие с 1 января 2005 года Федеральным законом от 22 августа 2004 года N 122–ФЗ, — см. предыдущую редакцию).

Отказ в осуществлении кадастрового учета участка и его правомерность

Отказ в постановке участка на кадастровый учет возможен только при следующих условиях:

- имущество не входит в перечень кадастрового учета.

- ставящийся на учет объект образован из другого участка, сведения о котором внесены лишь временно.

- заявитель не имеет права обращаться с заявлением о кадастровом учете (не является правособственником или его представителем).

- истекли сроки действия некоторых документов.

- органы государственной или муниципальной власти не подтвердили существования достаточных и вообще каких-либо оснований для кадастрового учета конкретного участка.

Решение об отказе может быть обжаловано заявителем в судебные органы. При этом шансы на успешное разрешение дела возможны только в том случае, если права заявителя действительно были нарушены.

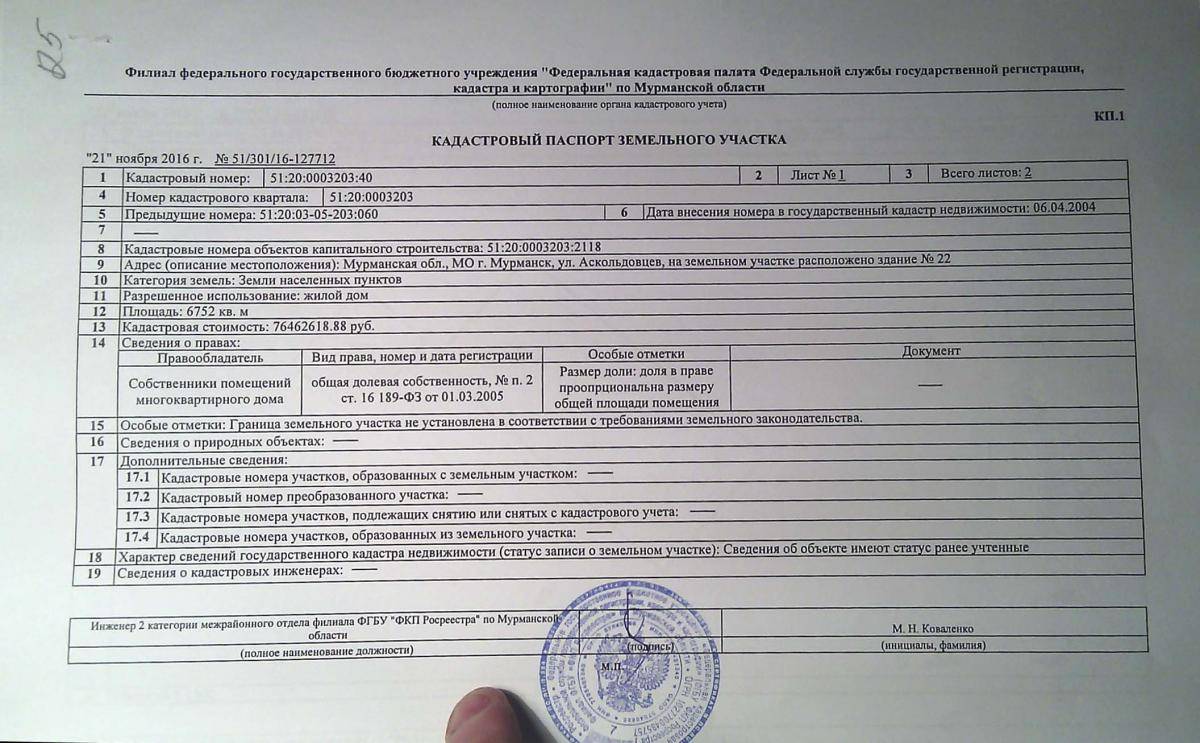

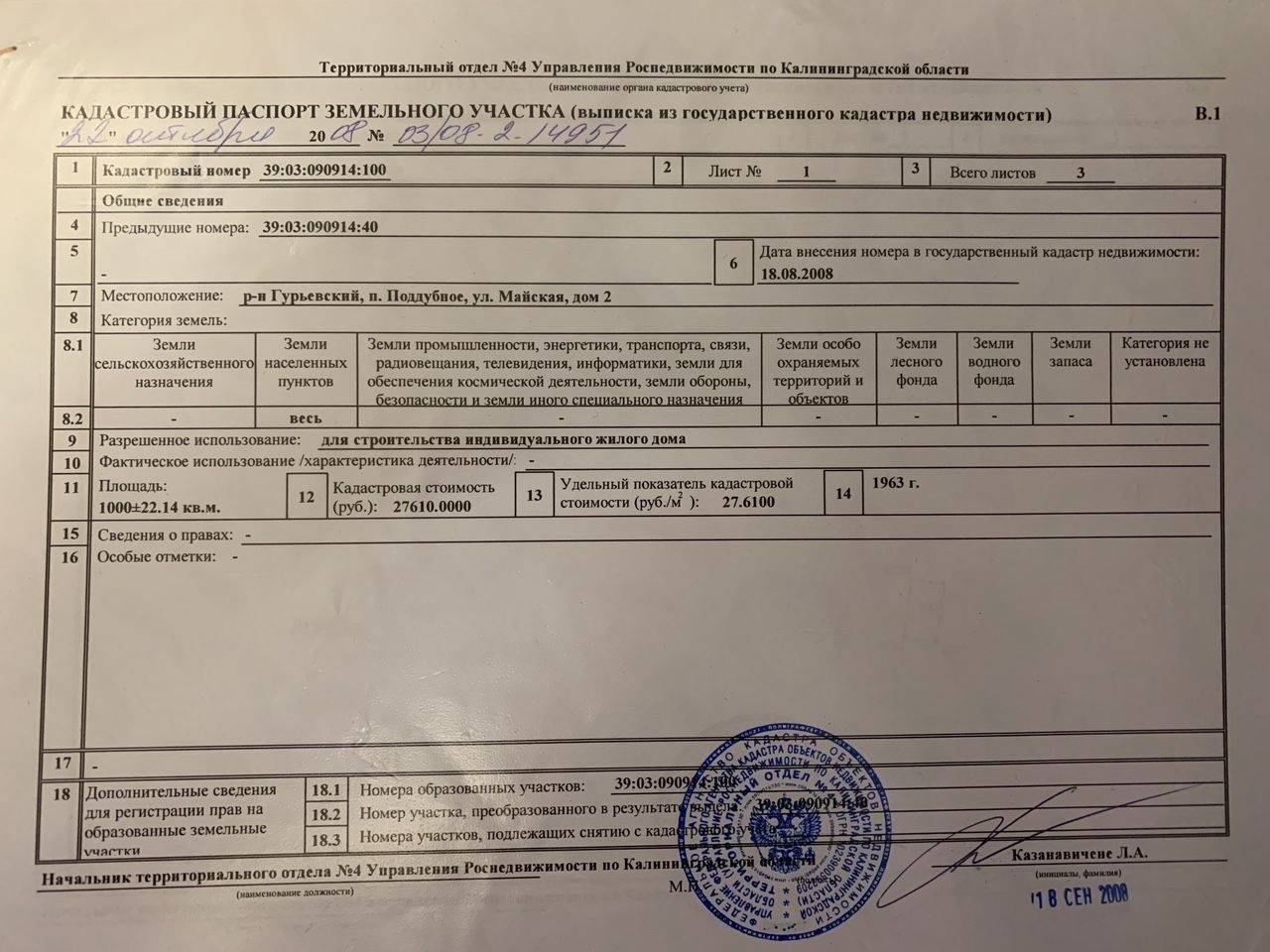

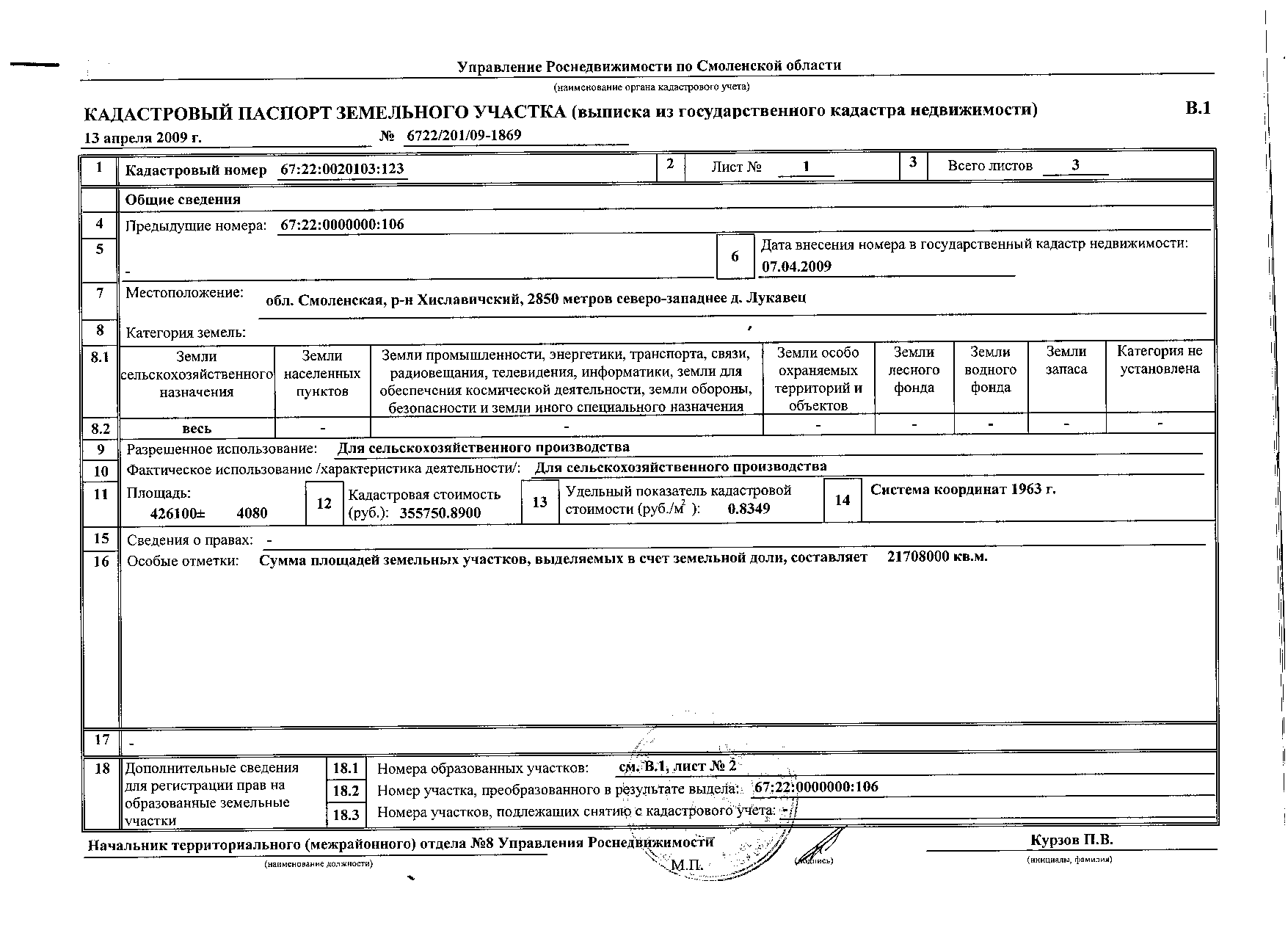

Понятие кадастрового учета участков земли

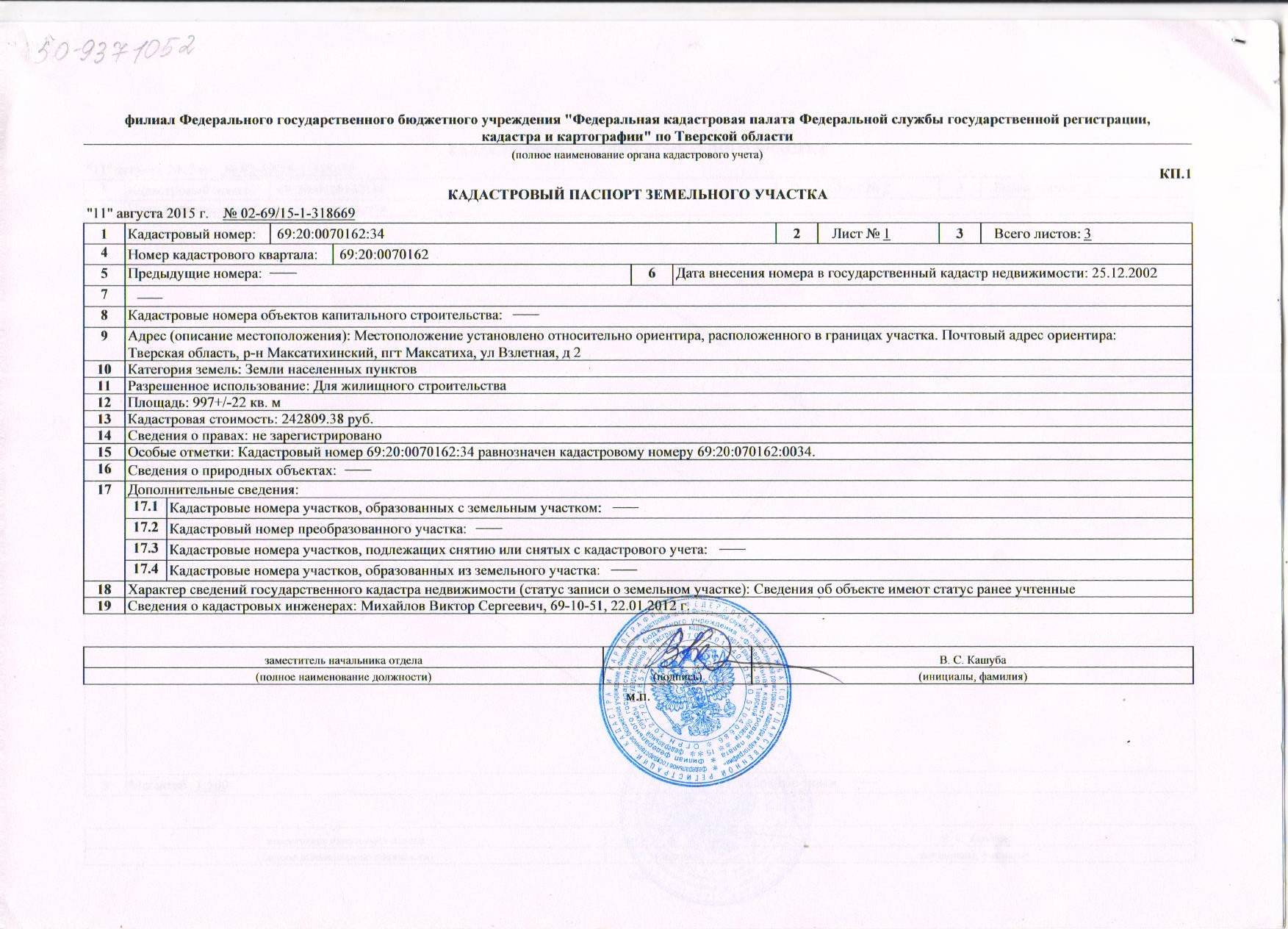

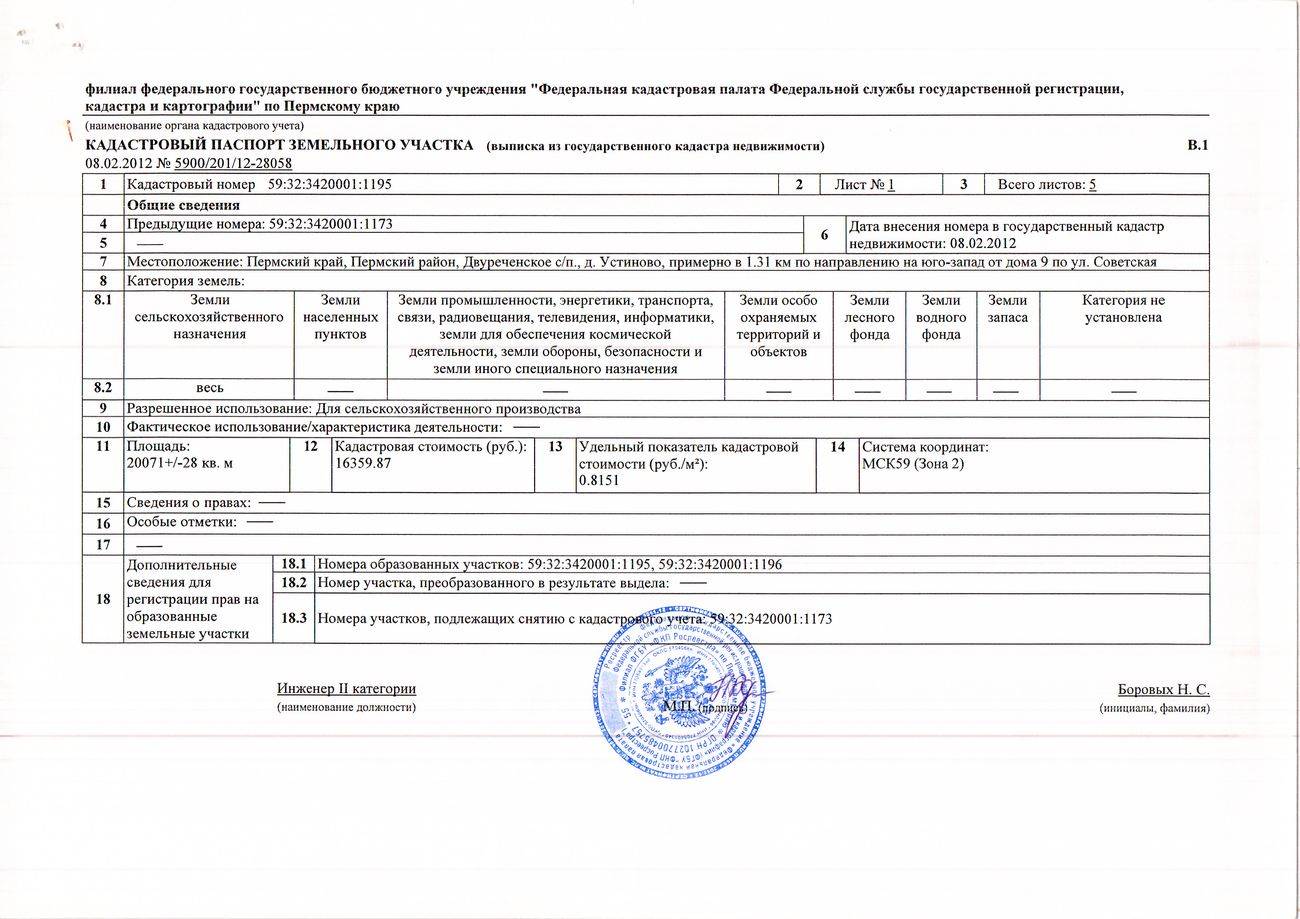

Кадастровый учет земельных участков представляет собой совокупность действий уполномоченного лица, целью которых является внесение в государственный кадастр недвижимости (ГКН) всех полученных сведений об участке, в том числе кадастровый номер, площадь, фактический адрес местонахождения.

Условно можно подразделить все сведения на основные и дополнительные. К первым относятся:

- принадлежность объекта (его вид);

- кадастровый номер;

- дата постановки на учет;

- площадь;

- описание, где расположены границы участка.

Все эти данные являются условным паспортом участка. Из дополнительных сведений при кадастровом учете указываются:

- кадастровая стоимость участка;

- дата проведения оценки;

- категория земли (ее принадлежность);

- фактический адрес местонахождения;

- сведения о собственниках участка.

Случаи приостановления кадастрового учета участков земли

Существуют определенные ситуации, когда кадастровый учет приостанавливается. Основаниями для этого служат:

- разногласия в документах, которые предоставляет заявитель, и теми, которые имеются у кадастрового органа;

- граница одного участка, который подлежит учету, пересекает границу другого участка, который уже состоит на учете;

- предоставлены не все документы для постановки участка на кадастровый учет.

Наиболее полно основания для приостановления кадастрового учета прописаны в статье 26 Федерального закона РФ №221. После принятия решения о приостановлении у сотрудников кадастровой палаты есть ровно один рабочий день, чтобы уведомить собственника об этом.

Межевание земельного участка до 2020 года: закон

Большая часть земель относится к садовым товариществам, огородным хозяйствам, кооперативам дач, и выдавалась представителям компаний еще в советские, а после и постсоветские времена. Не переживать по поводу необходимости проведения границ территории могут лишь те владельцы, которые в прошлом оформили документы, и на руках у них есть соответствующий акт. Если в архиве у Вас не хранится этот документ, либо приобрели участок недавно, нужно запросить в государственном реестре выписку по территории, и по ее итогам уже принять решение – требуется проведение процедуры либо нет.

Инициатором периодически выступает хозяин участка, а также чиновники. От землевладельца требуют только необходимые бумаги, а также доступ к обозначенной территории. Вдруг о проведении обязательного межевания на дачах просите Вы или кто-то из соседей, то временные рамки согласовываются, и приходит письменное уведомление.

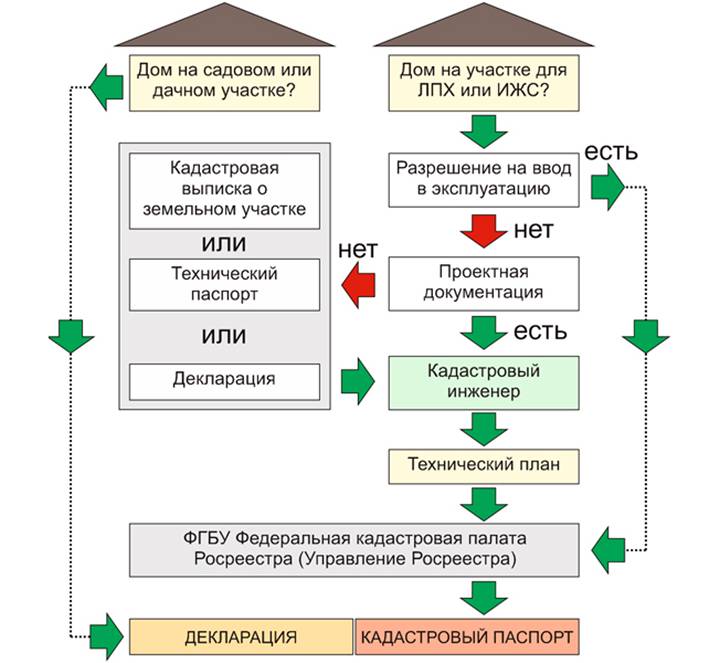

Регистрация земельного участка в УФРС

Выдача свидетельства о праве собственности прекращена с 2016 года. Она заменена выпиской из ЕГРН (Единого государственного реестра прав). Постановка на кадастровый учет земельного участка подразумевает и обязательную регистрацию прав владения недвижимостью. Для этого нужно обратиться к сотрудникам УФРС (Управления федеральной регистрационной службы) с документами. После их рассмотрения получить выписку, удостоверяющую право собственности.

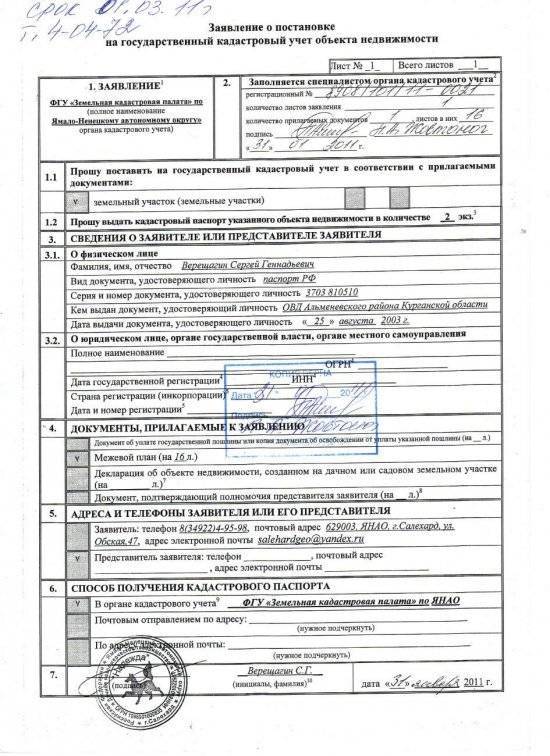

Для положительного ответа необходимо написать заявление, приложить такие документы:

- обоснование права собственности;

- кадастровый паспорт;

- удостоверение личности;

- чек об уплате пошлины;

- план межевания.

Сроки выполнения

Со дня подачи необходимого пакета документов для снятия с регистрационного учета земельного участка должно пройти не мене 18 рабочих дней, прежде чем Росреестр примет решение относительно судьбы надела.

Если уполномоченным лицом было принято решение о снятии участка с учета, то не позже 3 рабочих дней все изменения вносятся в Государственный кадастр недвижимости. Заявителю в кадастровую палату ничего передавать не нужно; все осуществляется в порядке информационного взаимодействия между государственными органами.

Если заявителю было отказано в снятии участка с учета, то ему дается время на устранение всех недостатков в поданных документах, после чего он вправе вновь обратиться за предоставлением услуги.

Земли лесного фонда – что это?

Согласно законодательству нашей страны, к землям лесного фонда относятся две категории территорий:

- лесные земли – территории, либо покрытые лесной растительностью, либо предназначенные для ее восстановления (гари, редины, прогалины, вырубки);

- нелесные земли, используемые для ведения лесного хозяйства – болота, тропинки, просеки и т.д.

Порядок эксплуатации и охраны земель лесного фонда регламентируется Земельным кодексом и лесным законодательством Российской Федерации.

В статье 101 Земельного кодекса содержится требование о разграничении земель лесного фонда и иных территорий на основании вышеуказанной классификации. Согласно этому документу, к лесному фонду не относятся деревья и кустарники, расположенные на землях следующих видов:

- землях сельхозназначения, в т.ч. на тех, что предназначены для ведения личного подсобного хозяйства и садоводства;

- землях транспорта – полосах отводов автомобильных и железных дорог;

- землях населенных пунктов, используемых в том числе для жилищного, дачного и иного строительства (исключение составляют городские леса);

- землях водного фонда (на полосах отвода водных объектов); землях иных категорий.

Границы участков лесного фонда обозначаются в натуре с помощью специальных лесохозяйственных знаков и указываются в так называемых лесных картах — планово-картографических материалах, содержащих описание соответствующих угодий.

Продолжается постановка земель лесного фонда на государственный кадастровый учет

Федеральным агентством лесного хозяйства продолжается реализация Федерального закона № 280-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в целях устранения противоречий в сведениях государственных реестров и установления принадлежности земельного участка к определенной категории земель». Напомним, что закон направлен на устранение противоречий между сведениями, содержащимися в Едином государственном реестре недвижимости(ЕГРН) и Государственном лесном реестре, в целях защиты прав добросовестных приобретателей объектов недвижимости.

«На сегодняшний день вопрос ведения лесного реестра является одним из актуальных среди стоящих перед лесной отраслью», – отмечает заместитель Министра природных ресурсов и экологии Российской Федерации – руководитель Федерального агентства лесного хозяйства Иван Валентик.

В настоящее время на государственный кадастровый учет поставлены лесные участки общей площадью 307,6 млн га, что составляет около 27% от общей площади земель лесного фонда.

При проведении работ по постановке земель лесного фонда на государственный кадастровый учет было выявлено более 276 тыс. пересечений земель иных категорий с землями лесного фонда на площади 1,8 млн. га, что не позволило в полной мере поставить лесные участки на государственный кадастровый учет.

Федеральное агентство лесного хозяйства также продолжает активную работу по установлению границ лесничеств и лесопарков, которые расположены на землях лесного фонда.

На данный момент работы выполнены по 329 лесничествам, расположенным на землях лесного фонда, в 66 субъектах Российской Федерации на общей площади 124,1 млн га. По ним уже изданы приказы об установлении границ лесничеств с координатным описанием местоположения границ лесничеств.

Сведения о 120 лесничествах внесены в ЕГРН (в том числе по 5 пригородным лесничествам) на общей площади 44,0 млн га.

В отношении 326 лесничеств необходимые документы уже направлены в органы регистрации прав для внесения сведений о лесничествах в ЕГРН.

Следует отметить, что при внесении сведений о границах лесничеств в ЕГРН органы регистрации прав уведомляют Рослесхоз о внесенных в сведения ЕГРН изменениях описания местоположения границ лесничеств с указанием кадастровых номеров земельных участков, в соответствии с границами которых изменено местоположение границ лесничеств.

В настоящее время количество земельных участков, исключенных из границ лесничеств, составило более 22 тыс. шт. на общей площади более 308 тыс. га.

Также получено 143 уведомления о невозможности внесения сведений о лесничествах в ЕГРН по причине пересечения с границами населенных пунктов, территориальных зон, сведения о которых содержатся в реестре границ ЕГРН. После поступления данных уведомлений Рослесхоз вносит изменения в приказы об установлении границ лесничеств с координатным описанием местоположения границ лесничеств и повторно направляет документы в органы регистрации прав. В настоящее время получено 39 уведолений о внесении сведений о таких лесничествах в ЕГРН. Площадь лесных участков, включенных в границы населенных пунктов, составила более 34 тыс. га.

На 2019 год запланировано внесение сведений в ЕГРН по 181 лесничеству на площади 155,9 млн га.

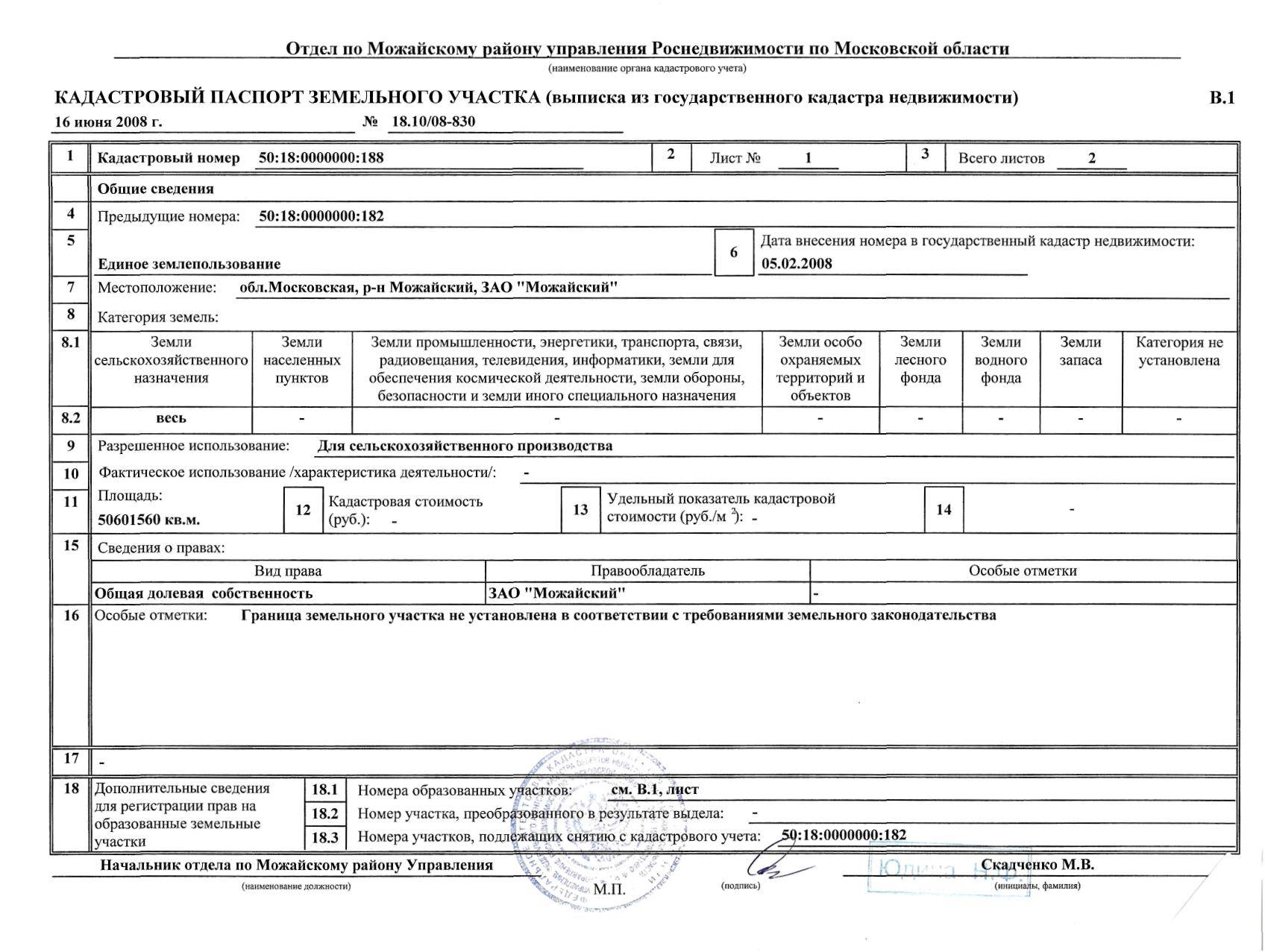

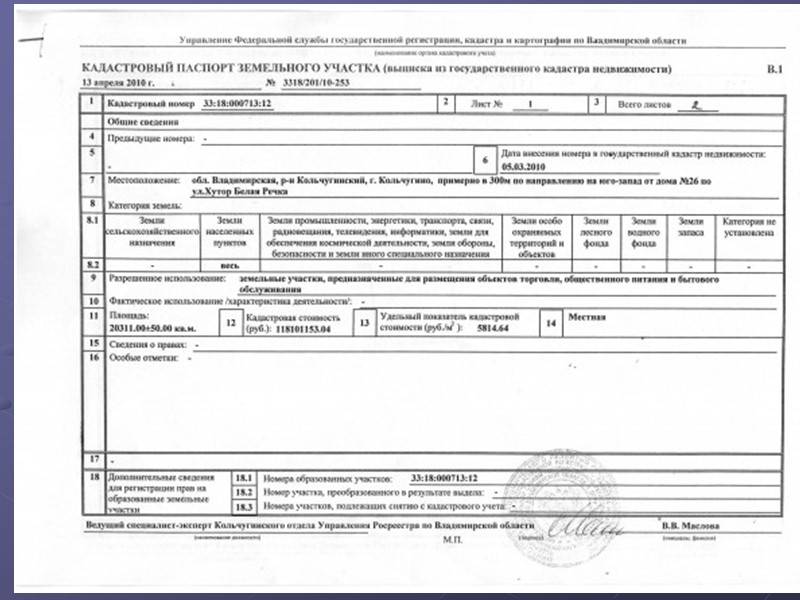

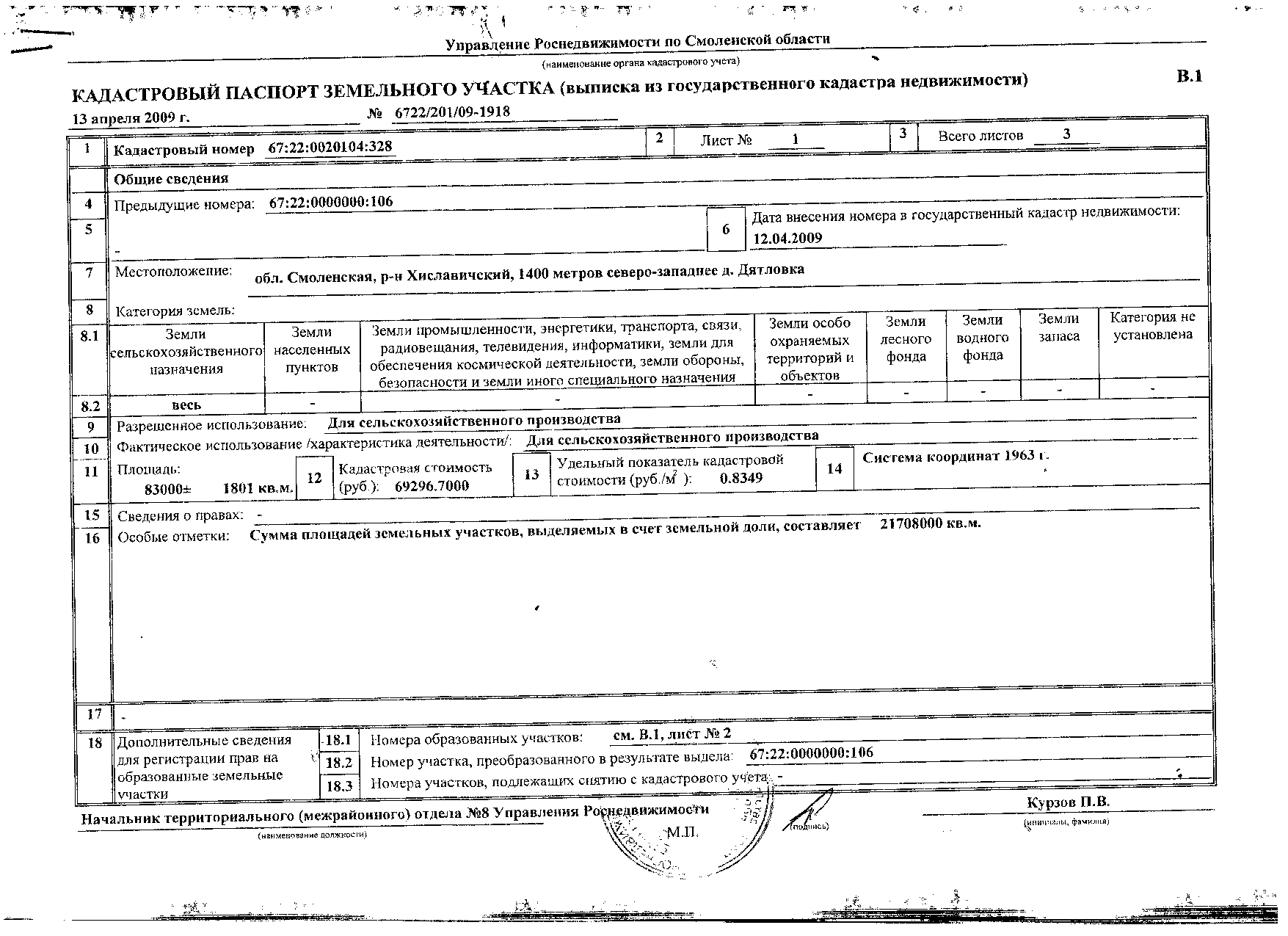

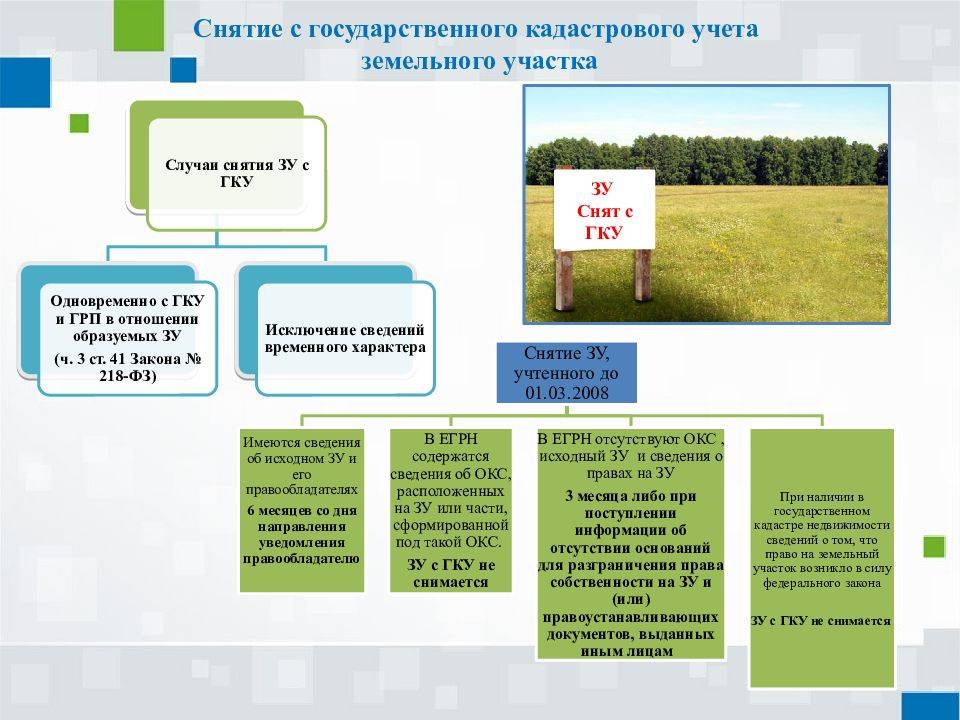

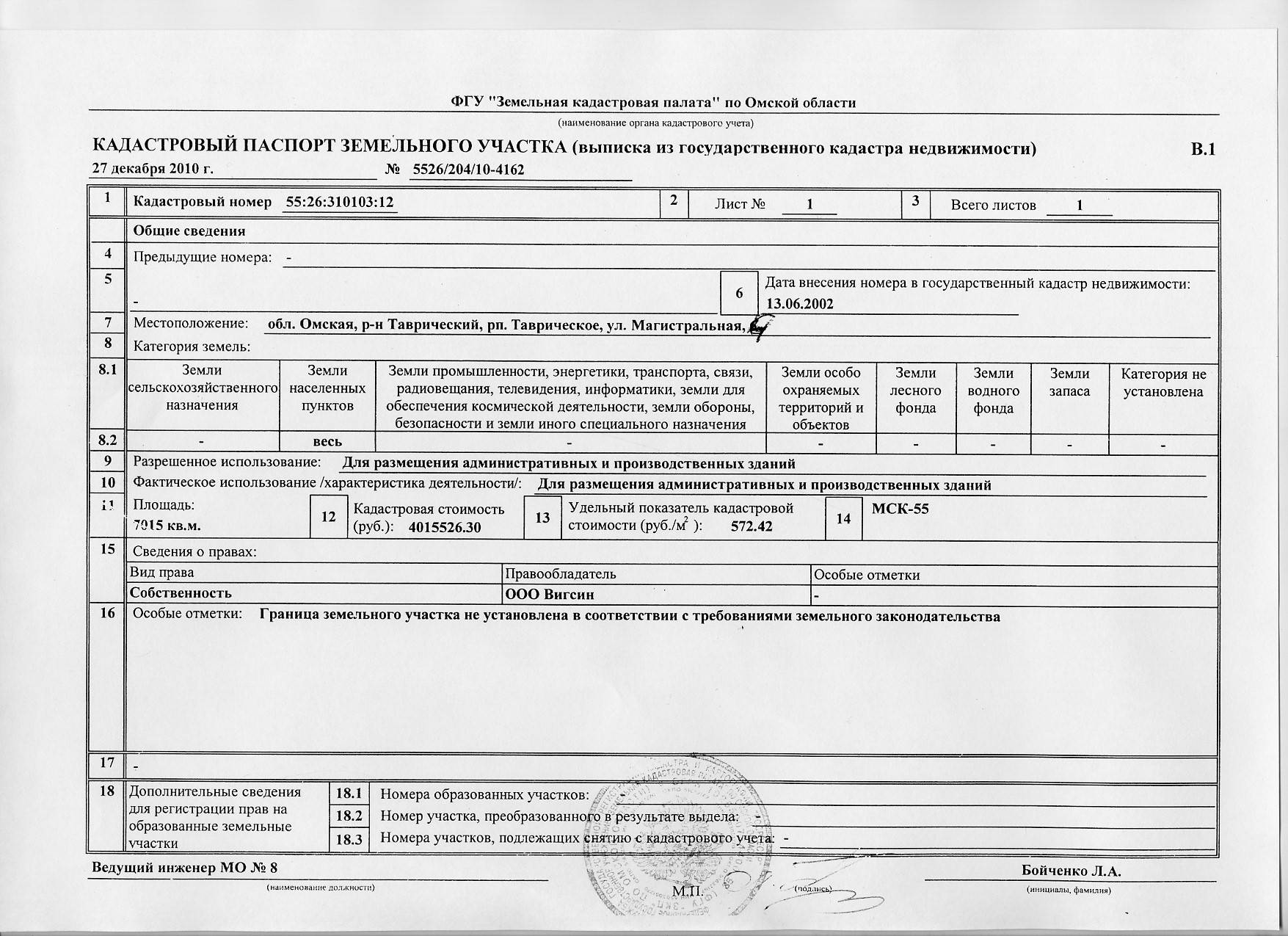

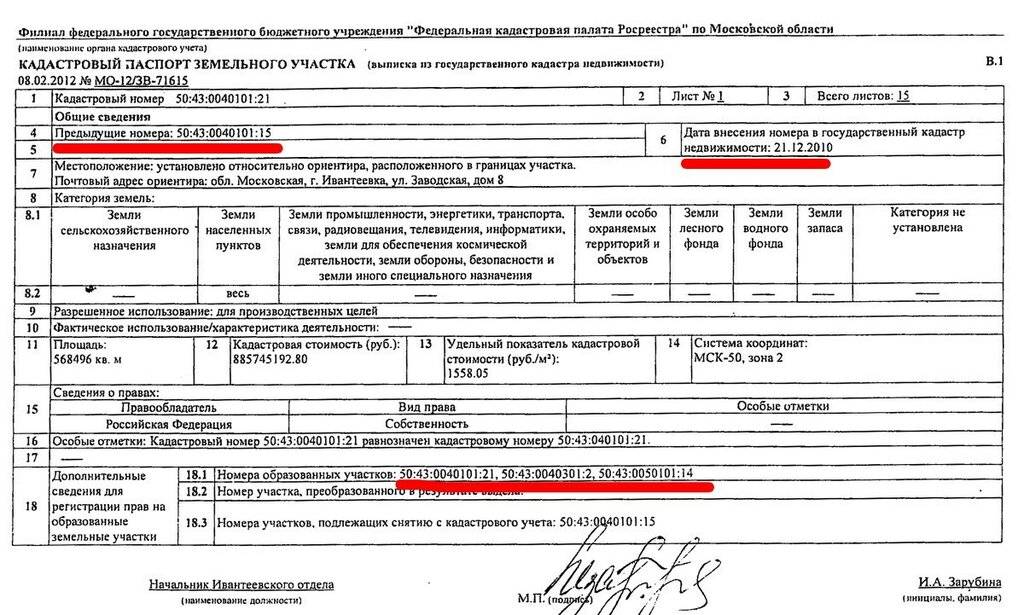

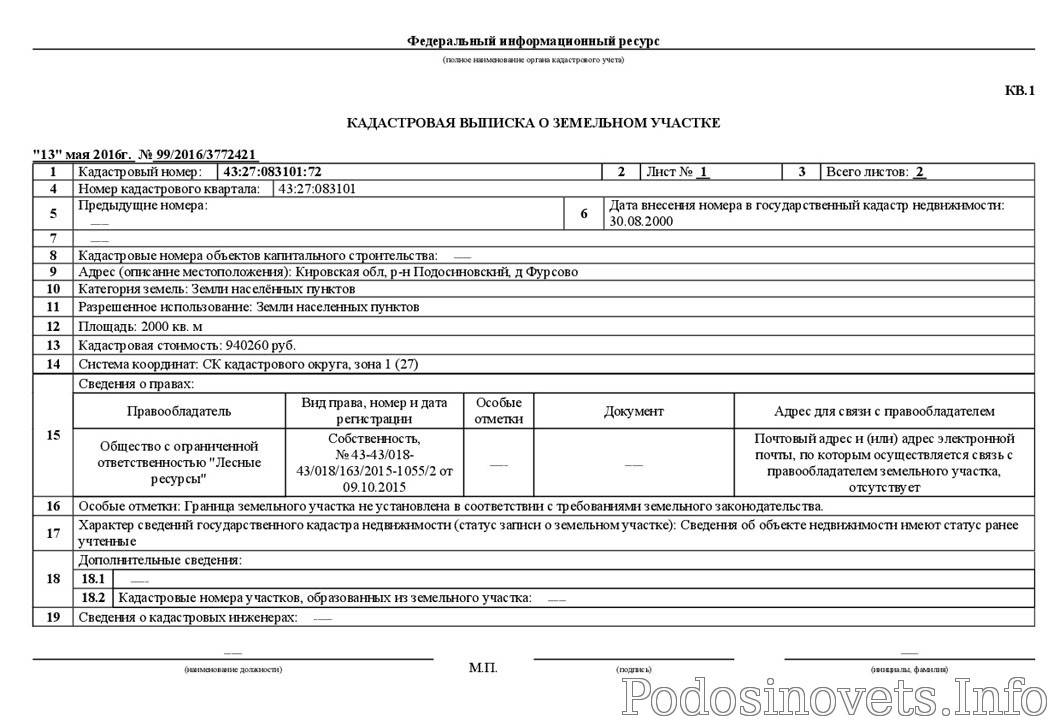

Как ранее учтенный земельный участок снимается с кадастрового учета

Прежде всего отметим, что, если учтенный до 1 марта 2008 г. земельный участок поставлен на кадастровый учет в ЕГРН, он не может быть снят с такого учета по вашей инициативе. Орган регистрации прав делает это самостоятельно. Такой участок снимается с кадастрового учета только в том случае, если в ЕГРН нет сведений о его правообладателе (ч. 3 ст. 70 Закона о госрегистрации недвижимости).

Однако сначала он должен проверить, имеются ли сведения:

- об исходном (исходных) земельном участке (то есть из которого образован ранее учтенный земельный участок) и его правообладателе. При наличии таких сведений орган регистрации прав направит правообладателю уведомление о необходимости зарегистрировать право на ранее учтенный земельный участок;

- о расположенных на таком земельном участке (либо его части) объектах недвижимости и правообладателях такой недвижимости, а также помещений в ней. Если сведения о правообладателях имеются, то орган регистрации должен направить им уведомление об отсутствии в ЕГРН сведений о правах на земельный участок и их ограничениях, а также о направлении информации о нем в орган госвласти (орган местного самоуправления), который уполномочен предоставлять земельные участки, и орган земельного надзора. В этом случае земельный участок не снимается с учета.

Участок снимается с кадастрового учета, если:

- вам как правообладателю исходного земельного участка было направлено уведомление о необходимости зарегистрировать право, однако в течение шести месяцев со дня его направления вы этого не сделали. В этом случае записи об участке в ЕГРН будет присвоен статус “архивная”, то есть участок снимут с кадастрового учета;

- не выявлены правообладатели исходного земельного участка либо объектов недвижимости (помещений в них), расположенных на ранее учтенном земельном участке либо его части. В этом случае орган регистрации прав должен направить в соответствующий орган госвласти (орган местного самоуправления) запрос о наличии правоустанавливающих документов на ранее учтенный земельный участок и оснований для разграничения права собственности на землю. В случае поступления ответа об их отсутствии либо непоступления ответа в течение трех месяцев со дня направления запроса земельный участок будет снят с кадастрового учета.

Внимание! Не подлежит снятию с кадастрового учета в порядке, установленном ч. 3 ст

70 Закона о госрегистрации недвижимости, п. 181 Порядка ведения ЕГРН, земельный участок, который поставлен на кадастровый учет до 1 марта 2008 г. и сведений о правообладателе которого нет в ЕГРН, если орган регистрации получил информацию о том, что право на такой участок возникло в силу федерального закона.

В каких случаях организации самой нужно поставить земельный участок на кадастровый учет

Кадастровый учет земельного участка – это внесение сведений о нем в ЕГРН с характеристиками, которые позволяют определить его как индивидуально определенную вещь или подтверждают прекращение его существования. Он нужен для того, чтобы зарегистрировать права на земельный участок. Это следует из ч. 4, 7 ст. 1 Закона о госрегистрации недвижимости.

Обратиться самим за проведением кадастрового учета земельного участка вам нужно, в частности:

- при образовании участка (

п. 3 ч. 1 ст. 15

названного Закона); - образовании части участка (

п. 5 ч. 1, п. 3 ч. 2 ст. 15

указанного Закона); - изменении основных характеристик участка, то есть описания местоположения границ земельного участка и (или) его площади (п. 4 ч. 2 ст. 15 Закона о госрегистрации недвижимости).

В зависимости от ситуации за кадастровым учетом обращаются, в частности:

- при образовании земельного участка – собственник исходного земельного участка (п. 3 ч. 1 ст. 15 Закона о госрегистрации недвижимости);

- при изменении основных характеристик участка – собственник участка (п. 4 ч. 2 ст. 15 названного Закона);

- при постановке на учет части участка для его передачи в аренду – собственник земельного участка либо арендатор (п. 5 ч. 1, п. 3 ч. 2 ст. 15 указанного Закона);

- если заключен договор о комплексном освоении территории для строительства стандартного жилья – сторона этого договора (п. 5 ч. 4 ст. 46.6 ГрК РФ);

- если земельный участок предоставлен под строительство – лицо, которому он предоставлен, либо собственник участка (п. 1 ч. 1 ст. 15 Закона о госрегистрации недвижимости).

Как правило, при предоставлении участка из государственных и муниципальных земель, если участок нужно образовать (уточнить границы), за кадастровым учетом обращаться нужно вам как заинтересованному лицу. В этом случае вы будете представителем органов госвласти и местного самоуправления без доверенности на основании проекта межевания территории либо схемы расположения земельного участка. Орган власти должен сам поставить участок на кадастровый учет только в случае, когда он является инициатором торгов. Это следует из пп. 3 п. 3, пп. 5 п. 4 ст. 39.11, пп. 12 п. 9 ст. 39.15 ЗК РФ.

Без вашего участия Росреестр может внести сведения (

ч. 5, 9 ст. 69

названного Закона):

- о ранее учтенном участке, если они не внесены в ЕГРН ранее;

- об участках, права на которые возникли до 31 января 1998 г. и не прекращены, если их кадастровый учет не проведен.

Что такое снятие и для чего это необходимо

Все ЗУ, расположенные на территории РФ, подлежат постановке на кадастровый учет. В процессе такого действия данные о них систематизируются и по определенным параметрам вносятся в общую базу данных – Государственный земельный кадастр.

В процессе эксплуатации участка, осуществления с ним каких-либо действий, могут изменяться его различные характеристики – категории земель, формы собственности на землю, площадь, конфигурация, назначение – все эти факторы будут подразумевать под собой или внесение изменений или же снятие надела и последующую его постановку уже с новыми показателями и характеристиками.

Понятие ГЗК

Понятие ГЗК

Все изменения, которые претерпевает конкретный ЗУ, в обязательном порядке должны находить свое отражение в кадастре, в противном случае они будут признаны незаконными и, по факту, не состоявшимися.

К примеру, если один целостный участок по каким-либо причинам разделяется на два, такие действия должны повлечь за собой снятие надела с учета в его первоначальной характеристике и постановке уже двух разных частей. При этом каждая из таких частей уже будет существовать отдельно от другой и иметь свой установленный набор документов, который положен в рамках соблюдения законодательных и нормативных актов.

В таком случае уже не имеет значения – насколько изменяется характеристика надела, из скольки частей он будет состоять и кто будет являться его владельцем.

ДЛЯ ЧЕГО КАДАСТРОВЫЙ УЧЕТ НУЖЕН ВЛАДЕЛЬЦУ ИМУЩЕСТВА?

Актуальность и польза регистрации жилья рассмотрена выше в статье. После присвоения кадастрового номера земельный участок наносится на публичной карте РФ, что в будущем помогает при совершении сделок с недвижимостью. По карте можно определить точный адрес, тип ландшафта, находящиеся рядом строения и окружение. Карта создана еще в 2010-м, но ее возможностями пользуется далеко не каждый человек. Главная польза в том, что в домашних условиях можно определить расположение ЗУ.

При этом кадастровый номер присваивается в следующих случаях — в отношении неучтенного ЗУ, а также для которых не установлены пределы. Возможны ситуации, когда у человека оформлено право собственности на недвижимость, а факт межевания отсутствует. Если человек планирует приобрести недвижимость, на этапе ее проверки требуется знание кадастрового номера, ведь одной документации для оценки недостаточно. При этом не рекомендуется брать ЗУ, для которых не определены границы, отсутствует акт приема и передачи межевых знаков.

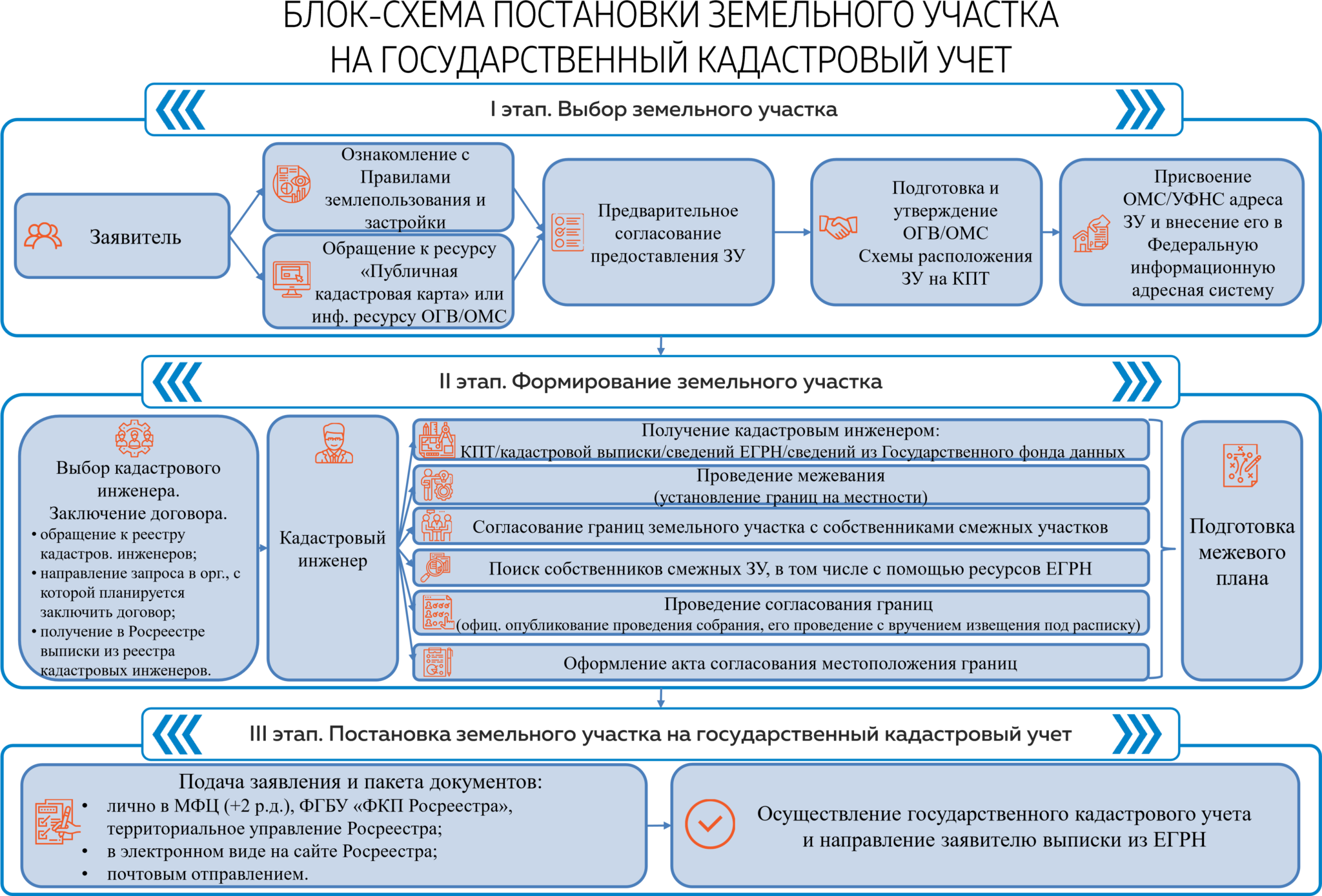

Как осуществляется учет

Для постановки земельного участка на кадастровый учет требуется правовое основание. На законодательном уровне установлены действия, которые выступают началом правоотношений для учета, к ним относятся:

- сделки по отчуждению имущества;

- наследование;

- акты суда;

- документы государственных органов, подтверждающие переход права собственности;

- технический план.

В настоящее время постановка на кадастровый учёт земельного участка через МФЦ осуществляется бесплатно. Для этого заявитель обращается к специалисту МФЦ с пакетом документов.

Сотрудник самостоятельно составит заявление в Росреестр по единой форме:

К заявлению прикладывают документы:

- паспорт гражданина;

- доверенность (если обращается представитель);

- документы, на основании которых осуществляется постановка на учет.

Если обращается юридическое лицо, необходимо предоставить дополнительно уставные документы: копию ИНН, копию ОГРН, копию устава, копию приказа о назначении руководителя. Документы предоставляют как в письменном, так и в электронном видах.

Законом установлен срок постановки на кадастровый учет земельного участка — семь рабочих дней с момента принятия регистрирующим органом документов. Этот срок увеличивается на два рабочих дня, если обращение происходит через МФЦ.

Конечным результатом государственной услуги является внесение записи или изменений в ЕГРН. При оформлении заявления указывается о необходимости получения выписки из ЕГРН или завершении всех процедур без ее выдачи, такая отметка ставится в 12 графе заявления.

Законом разрешена постановка на кадастровый учет объекта недвижимости в кадастре в Москве и по всей РФ как через МФЦ, так и дистанционно. Для дистанционной отправки документов потребуется ЭЦП.