Отдельные нюансы применения правовых норм на практике

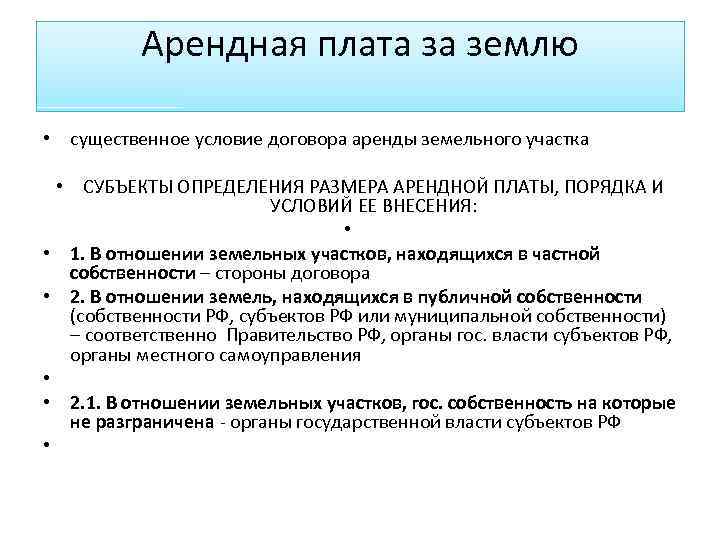

Статья 614. П. 3 говорит о том, что размер платы за аренду земли может быть изменен по договоренности между сторонами, в сроки, которые прописаны в договоре. Но только один раз в течение 12 месяцев.

На деле, норма вызвала ряд вопросов. Арендатор обратился в суд. Он написал иск о признании недействительным условия договора, в котором прописана возможность повышения платы каждый квартал посредством индексации. В иске он ссылался на то, что это условие находится в противоречии со статьей 614, ч. 3, которая указывает на изменение оплаты земельного надела не чаще одного раза в год.

Суд 1-ой инстанции удовлетворил иск. При обжаловании в кассации оно было отменено. В выводах суд опирался на следующее:

- плата за землю не была установлена условиями договора в качестве фиксированного платежа;

- она передавалась к каждому из сроков платежа;

- стороны между договорились об этом вопросе;

- установили метод расчетов.

Фактическое изменение размера платежей в результате их корректировки на процент индексации не может быть изменен по ст. 614, п. 3. Иными словами, к этой ситуации она не применима.

Комментарии

При применении этой нормы права необходимо исходить из положения о том, что положение договора, которое предусматривает фиксированную оплату земельного надела, остается неизменным в течение года.

В иной ситуации арендатор обратился в АС. Он изъявил требование о признании незаконным дополнительное соглашение. Он было заключено к основному договору. По дополнительному документу ставка арендной платы в рублях была определена участниками правоотношения как равная сумме в зарубежной валюте.

Истец обосновывал свои требования на том, что перечисление платы за землю в этой ситуации противоречит ст. 140 ГК РФ. Эта статья устанавливает, что в РФ единственно возможным средством платежа выступает национальная валюта. То есть, рубль. Если к договору, который оспаривается в этой ситуации, применить ч. 3, ст. 614 ГК РФ, это повлечет за собой частое изменение размера платы за временное пользование, распоряжение земельным наделом.

Суд отказал истцу. Он объяснил, что по ст. 317, п.2 в денежном обязательстве может быть предусмотрено сторонами, что оно оплачивается в рублях, но в сумме, эквивалентной сумме в зарубежной валюте. И такое определение статьи не означает, что взаиморасчеты участников договора аренды могут происходить исключительно в зарубежной валюте

Поэтому суд не принял во внимание доводы заинтересованной стороны, то есть указал, что в этой ситуации не существует нарушения ст. 140 ГК РФ. Назначение в договоре ставки платы за землю в сумме, эквивалентной сумме в зарубежной валюте, означает не ее перечисление, а установление механизма расчетов

Назначение в договоре ставки платы за землю в сумме, эквивалентной сумме в зарубежной валюте, означает не ее перечисление, а установление механизма расчетов.

Как выполняется расчет аренды

Следует учитывать, что арендовать землю у государства и у частного лица — это две разные вещи. Представители власти, когда выполняют расчет арендной платы за земельный участок, учитывают объективные параметры его ценности: месторасположение, целевое назначение, собственные планы на него. Методика расчета арендной платы у частного лица или компании может содержать субъективные методы: «популярность» участка, коммуникационную оснащенность, свои личные аппетиты.

В связи с этим нужно разделять стоимость аренды на нормативную цену, рыночную и кадастровую. Каждая из них устанавливается по своим правилам и одна способна оказывать влияние на другую. Величина всякой арендной платы должна, быть указана в заключаемом соглашении.

Как подсчитать самостоятельно?

Арендная плата, базируясь на кадастровой стоимости, определяется, исходя из следующих категорий:

- экономическая целесообразность;

- категория земель и ВРИ (вид разрешенного использования);

- недопущение ухудшения экономического состояния арендаторов;

- предполагаемая доходность земельного участка.

К тому же при сдаче земельных участков в аренду учитывается необходимость содействия государства социально-значимых видов деятельности.

Для этого устанавливается арендная плата, которая не превышает земельный налог.

Тем категориям граждан, которые освобождены от земельного налога, предполагается снизить или освободить от арендной платы.

Органы местного самоуправления принимают решение по определению арендной платы.

Они действуют только в рамках федеральных законов и не должны самочинно устанавливать корректирующие коэффициенты.

В противном случае они ограничивают интересы и права арендаторов.

Корректирующий коэффициент

В Постановлении Правительства отдельным пунктом выделены правила, согласно которым определяется порядок расчета арендной платы.

В отношении разных участков эти данные составляют:

- Если физическое или юридическое лицо освобождено от уплаты земельного налога согласно налоговому законодательству, то КК составляет 0,01%.

- Физическое лицо, имеющее право на уменьшение налоговой базы, платит арендную плату с КК 0,01%. При этом в результате уменьшения налоговая база приравнивается к нулю.

- Корректирующий коэффициент равен 0,01% при расчете для физического лица, которому по закону положено уменьшение налоговой базы. Эта ставка устанавливается тогда, когда налоговая база больше размера налогового вычета.

- КК равняется 0,01%, когда речь идет об аренде земель, выведенных из оборота, но согласно закону передан в аренду.

- КК равен 0,01 процента, если участок загрязнен радиоактивными отходами и другими вредными веществами.

- Такой же коэффициент предусмотрен для земельных участков, если они переданы для размещения Посольства и Консульства иностранных государств.

- КК равен 0,6 процента в случае, если участок предоставлен гражданину для строительства ИЖС, садоводства, огородничества, ведения личного подсобного и дачного хозяйства, выпаса с/х животных и сенокоса.

- Коэффициент равен 0,6% в случае предоставления участка в аренду фермерскому хозяйству.

- Такой же КК предусмотрен для тех, кто берет землю с целью осуществления любой сельскохозяйственной деятельности.

- КК равен 1,5%, если арендатором является:

- лицо, которое имеет право на предоставление бесплатного земельного участка;

- лицо, заключивший с органами местного самоуправления договор на развитие территории;

- у кого есть право на внеочередное получение земельных участков;

- юридическое лицо, с которым заключен договор о строительстве жилья.

- Корректирующий коэффициент равен 2 процентам при проведении арендатором работ, связанных с использованием недр.

Годовой подсчет

Формула расчета очень проста. Она базируется на кадастровой стоимости.

Годовая плата считается по формуле: Ар = КС х КК, где:

- Ар — арендная плата за год;

- КС — кадастровая стоимость земельного участка;

- КК — корректирующий коэффициент.

Например, фермеру нужно рассчитать предстоящую арендную плату за земельный участок. На этом участке он предполагает разводить свиней и организовать сенокос и выращивание овощей.

Полная кадастровая стоимость участка, куда вошли площадь, ВРИ и категория, рельеф, расположение, удаленность от города, равна 2 миллионам рублей. КК — 0,6%. Перемножаем эти два значения: 2 000 000 х 0,6% = 12 000

Получаем 12 тысяч рублей.

Для частных лиц и организаций

Формула расчета для физических и юридических лиц ничем не отличается друг от друга.

Как правило в расчет принимается деятельность компании и его предполагаемая прибыль, а не форма.

Расчет формулы производится по правилам, указанных в земельном законодательстве.

Они зависят от того, какой деятельностью будет заниматься частное лицо или организация, то есть — от корректирующего коэффициента.

Плюсы и минусы способа

Основным плюсом этого способа расчета является его простота. Достаточно знать свой коэффициент и несложно будет узнать годовую арендную плату.

Сложность чаще всего заключается в том, что кадастровая стоимость оценивается раз в 3-5 лет и может существенно измениться.

Анализ стоимости аренды и прогноз

Чтобы было понятней, как формируется цена аренды земли, лучше разобрать её колебания на конкретных примерах. Прежде чем предполагать развитие будущих событий, обратимся к тому, чему может научить прошлое.

Обзор изменений стоимости в прошлом

Если брать общую стоимость аренды за длительный период от 2000 года до сегодняшнего момента, то можно увидеть прямую зависимость цены от экономической ситуации в стране.

Если брать общую стоимость аренды за длительный период от 2000 года до сегодняшнего момента, то можно увидеть прямую зависимость цены от экономической ситуации в стране.

С 2000 года цена на аренды постоянно растет и ускоряется: чем ближе подходит график к 2008 году, тем круче становится подъем стоимости аренды.

В 2008 году график резко падает вниз – это хорошо показывает не только силу «банковского» кризиса, но абсолютную его неожиданность.

Но после столь же крутого падения стоимость земли и аренды быстро выправляется и вновь начинает идти в гору, правда не так резво. Это показывает, что кризис хоть и был страшным, но все же имел вполне достойное решение всех проблем.

Новое падение стоимости аренды произошло в 2014 году и было связано с политической обстановкой в стране. Действительно трудно открывать бизнес и арендовать участок, когда у населения банально нет денег. Но интересно то, что стоимость аренды на земли сельскохозяйственного назначения не только падала медленнее, но даже пошла в рост. Так можно увидеть на практике принятие правительством закона об эмбарго и введение субсидий для сельскохозяйственных производителей.

Если посмотреть стоимость аренды земли на более коротком временном отрезке, то мы увидим явную зависимость от погоды на улице и настроения граждан. Например, стоимость аренды производственных и офисных помещений сильно падает с 1 января и так же сильно поднимается с 10-12 января каждого года. Сразу видно, когда вся страна идет отдыхать. А стоимость аренды сельскохозяйственных земель возрастает весной и падает осенью. Таким образом, можно наглядно видеть зависимость цен от спроса на рынке.

Ситуация в настоящий момент

Несмотря на период относительной стабилизации экономической ситуации, стоимость аренды земли продолжает падать. Делает она это уже на так охотно, как в 2014-2015 годах, но тенденция видна отчетливо. Отличаются лишь земли сельскохозяйственного назначения, но с июня 2016 цены тоже идут вниз. Связано это с окончанием посевного периода. Также падает цена аренды земель коттеджного и дачного строительства.

Величина аренды устанавливается государством. Обычно стоимость земли для аренды составляет 1,5% от ее оценочной кадастровой стоимости.

Прогноз цен на будущее

Стоимость аренды земли зависит от ситуации в стране. Сейчас всё ещё продолжается кризис, но он не может длиться вечно. Как и в 2008 году падение цен на землю вскоре сменилось новым ростом, так и сейчас разорванные отношения с Европой должны замениться на внутреннее производство. Недавно было объявлено, что впервые с 2014 года ВВП страны перестал падать и наметился незначительный рост. Это значит, что пик кризиса миновал и начинается новый подъем. Значит, стоимость аренды скоро также пойдет в рост.

Эксперты рынка недвижимости прогнозируют, что в 2019 году стоимость аренды земли будет напрямую зависеть от внутренней экономической ситуации в стране, но уже сейчас наметилась тенденция к удорожанию.

Средний ежегодный платеж по аренде составляет 800 рублей. Право аренды обходится в 10 000 – 15 000 руб.

Расходы на оформление документов – 5000 рублей + 1000 рублей государственная пошлина.

Налогообложение операций по договорам аренды

По общим правилам расходы на аренду признаются в налоговом учете в соответствии с пп. 10 п. 1 ст. 264 НК РФ. Тем не менее налогоплательщик не всегда имеет право учесть арендные платежи в составе прочих расходов. Например, если речь идет о земельных участках, взятых в аренду для строительства капитальных объектов.

Расходы по арендной плате за земельный участок, осуществляемые во время его застройки, подлежат включению в первоначальную стоимость объекта основных средств. В результате они должны списываться в составе расходов, уменьшающих доходы текущего отчетного (налогового) периода, путем начисления амортизации.

Для целей налогового учета расходы по арендной плате за земельный участок в части, используемой под строительство, формируют первоначальную стоимость основного средства пропорционально доле занимаемой площади участка. Такое мнение было высказано Минфином России в Письмах от 28.10.2008 N 03-03-06/1/610, от 11.08.2008 N 03-03-06/1/452 и др. Арбитражные суды поддерживают эту позицию. Например, Постановления ФАС Северо-Кавказского округа от 06.02.2009 по делу N А53-7005/2008-С5-37, ФАС Северо-Западного округа от 24.06.2008 по делу N А56-26195/2007 и др. содержат выводы, что расходы по арендной плате за земельный участок, осуществляемые во время строительства объекта, не направлены на получение доходов, так как связаны исключительно со строительством объекта основных средств.

Нередко в качестве арендодателей земельных участков выступают федеральные или муниципальные органы власти. В связи с этим необходимо обратиться к нормам п. 3 ст. 161 НК РФ, которые признают арендаторов, получивших в аренду федеральное имущество, имущество субъектов Российской Федерации и муниципальное имущество на территории Российской Федерации от органов государственной власти и управления и органов местного самоуправления, налоговыми агентами.

С одной стороны, предприятие, арендующее землю у федеральных или муниципальных органов власти, является налоговым агентом. С другой – пп. 17 п. 2 ст. 149 НК РФ ясно определяет, что не подлежит налогообложению реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации услуг, оказываемых уполномоченными на то органами, за которые взимается государственная пошлина, все виды лицензионных, регистрационных и патентных пошлин и сборов, таможенных сборов за хранение, а также пошлины и сборы, взимаемые государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами при предоставлении организациям и физическим лицам определенных прав (в том числе платежи в бюджеты различных уровней за право пользования природными ресурсами).

Возникает вопрос: начислять или не начислять НДС, выполняя обязанности налогового агента?

В силу п. 1 ст. 1 Земельного кодекса РФ земля признается природным ресурсом, поэтому с арендной платы, уплачиваемой за аренду земли, федеральным или муниципальным органам власти начислять НДС не нужно. Аналогичное мнение высказывается и в Письме Минфина России от 30.10.2006 N 03-04-15/198, на которое впоследствии стали ссылаться и налоговые органы (Письмо ФНС России от 30.11.2006 N ШТ-6-03/1157@).

В то же время некоторые налоговые органы на местах требуют, чтобы налоговые агенты отражали операции по передаче в аренду земельного участка в соответствующем разделе декларации по НДС, в котором приводятся сведения об операциях, не подлежащих налогообложению, операциях, не признаваемых объектом налогообложения, с выпиской счета-фактуры с пометкой “без налога” и с соответствующей регистрацией в книге покупок и книге продаж (Письмо УФНС России по г. Москве от 27.03.2007 N 19-11/28227).

Российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму налога.

Организация-арендатор, выплачивая доходы по договору аренды физическому лицу – арендодателю, обязана удержать сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (Письмо ФНС России от 02.10.2008 N 3-5-04/564@, Письмо Минфина России от 07.10.2009 N 03-04-06-01/257). Начислять взносы в ПФР, ФСС РФ, ФФОМС и ТФОМС при оплате аренды имущества у физического лица не нужно.

Выкуп имущества арендатором

Договор аренды может предусматривать арендатором. В этом случае для целей налогообложения операция по передаче выкупленного имущества по договору аренды отражается как его реализация (п. 1 ст. 624 ГК РФ). На дату перехода права собственности на переданный в аренду объект отразите:

расходы, связанные с его выбытием (например, доставка, остаточная стоимость имущества) (подп. 1 и 3 п. 1 ст. 268 НК РФ);

доходы от его продажи (выкупная стоимость имущества) (ст. 249 НК РФ).

Подробнее об этом см.:

Как учесть при налогообложении продажу основных средств при выкупе арендованных объектов основных средств;

Как отразить в учете реализацию материалов при выкупе арендованных объектов прочего имущества.

Реализация товаров (работ, услуг) на территории России признается объектом обложения НДС (подп. 1 п. 1 ст. 146 НК РФ). Поэтому с выручки в сумме выкупной стоимости имущества нужно заплатить НДС. Суммы налога, уплаченные авансом в счет выкупной стоимости имущества, примите к вычету сразу после передачи объекта арендатору (п. 8 ст. 171 и п. 6 ст. 172 НК РФ).

Способы расчета

В соответствии с правительственными постановлениями № 582 (16.07.2009г.) и №1120 (30.10.2014г.) возможны несколько способов установления платы за аренду участка земли:

- в соответствии с аукционом;

- по кадастровой стоимости;

- по рыночной стоимости.

При наличии договора об аренде, заключенного в результате торгов, плата за аренду берется по результатам этих торгов.

Кадастровая стоимость

Для каждого участка земли, зафиксированного в государственном кадастровом реестре, имеется кадастровая стоимость. Эта стоимость определяется экспертами с учетом различных факторов, которые могут изменяться.

В частности при оценке кадастровой стоимости учитываются следующие факторы территории:

- границы участка и его площадь;

- рельеф;

- наличие вблизи водоемов и лесов или болота;

- коммуникации на участке, а также наличие водопровода, газа и электричества;

- близость дорог и легкость транспортировки грузов.

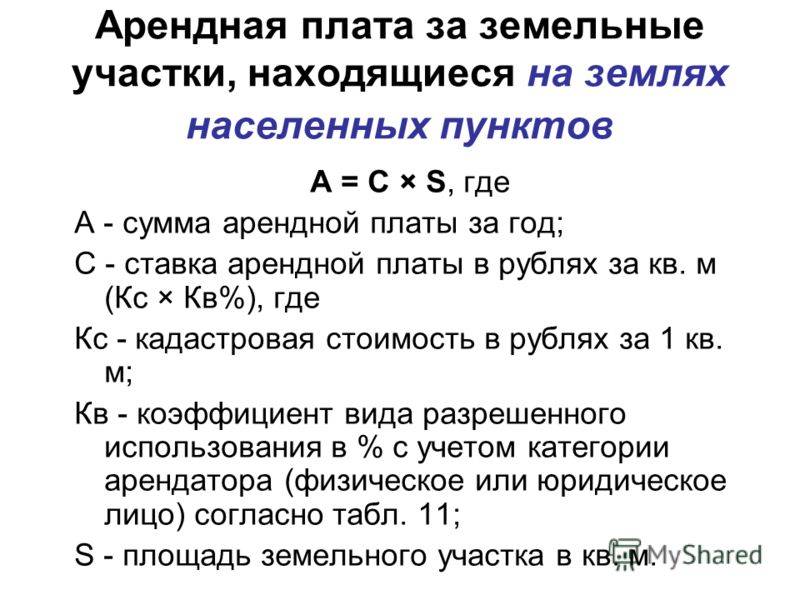

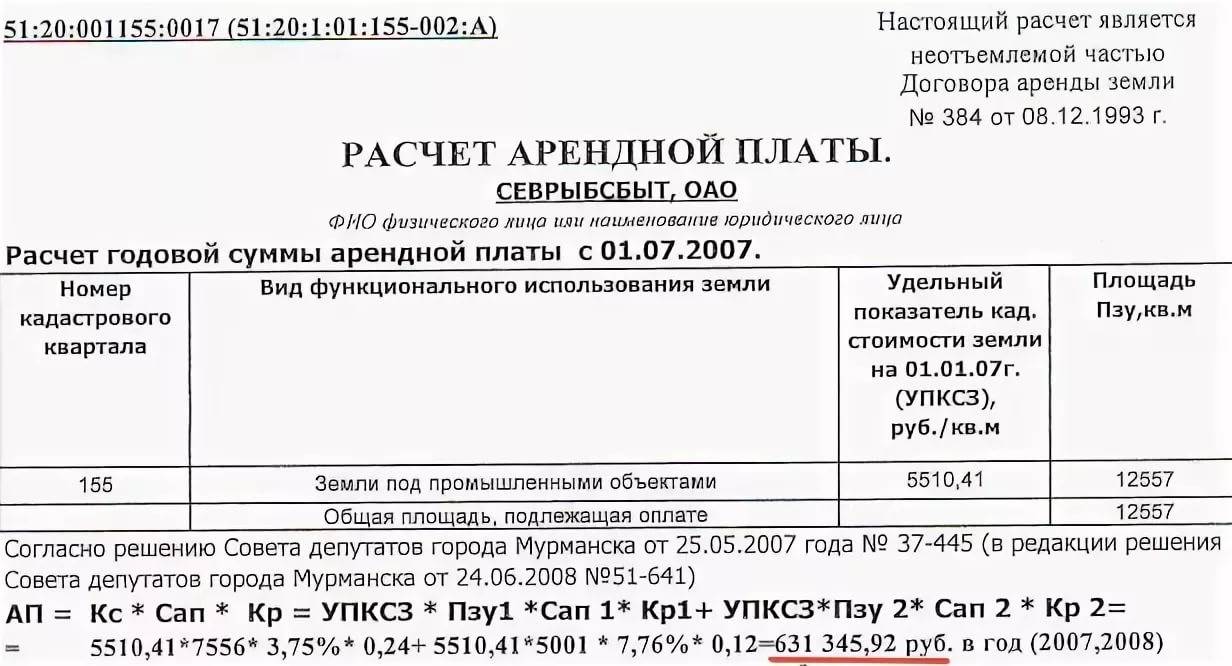

При предоставлении участка в аренду без торгов его арендная плата может быть определена и рассчитана с учетом кадастровой стоимости по формуле:

- Ап=Кс×К1, где:

- Ап – арендная плата;

- Кс – кадастровая стоимость;

- К1 – коэффициент, зависящий от целей, для которых будет использован данный участок.

Величина коэффициента К1 может иметь следующие значения:

- 0,01% – для случая льготной аренды;

- 0,6% – для садоводства, огородничества, фермерства или сельскохозяйственного производства;

- 1,5%- для участков, на которых ведется строительство промышленных и жилых строений;

- 2% – если на участке предполагается разработка полезных ископаемых.

Пример 1.

Гражданин решил открыть кафе на территории города. Для этого он взял в аренду участок у областного правительства.

Кадастровая стоимость участка равна 300000 рублей. При аренде участка земли для таких целей в соответствии с законом действует коэффициент К1=1,5%.

Арендная плата за участок в год составит: Ап=300000×0,015=4500 руб.

Нормативная стоимость

Нормативная стоимость определяет земельный участок по его качеству и расположению и учитывает возможный доход, который может принести этот участок за определенный отрезок времени.

Эта величина должна ежегодно определяться административными органами.

При этом местная администрация имеет право уточнять границы зон земель

Чаще всего нормативная стоимость используется при передаче земли в собственность, дарении, использовании земли в виде залога, при изъятии земли для государственных нужд.

Для расчета арендной платы нормативная стоимость используется в том случае, когда отсутствуют данные по кадастровой стоимости участка.

Пример 2.

Бизнесмен в октябре 2013 года взял в аренду участок для того, чтобы построить там ресторан. Срок годовой платы за аренду был не позже 1.02.14 года. В Росреестре не оказалось кадастровой стоимости участка. Из комитета по земельным ресурсам была получена справка о нормативной стоимости участка. Эта стоимость была равна 2000000 руб. Коэффициент К1=1,5%. Плата за аренду (2 месяца) составила: Ап=2000000×0,015×(2/12)=5000 руб.

Рыночная стоимость

Иногда рыночная стоимость близка к кадастровой. Но на рыночную стоимость действует большое количество различных факторов, которые не учитываются в кадастровой стоимости.

Такие факторы, как спрос и предложение или экономическая и политическая стабильности в стране. Значительно может изменяться рыночная стоимость участков в городской зоне.

Там наряду с объективными факторами большое значение имеют и субъективные факторы.

Такие как «престижность» района с точки зрения наличия парков и водоемов или расположения там домов «для богатых».

В соответствии с законом при расчетах арендной платы за участки, на которых расположено незавершенное строительство, и в некоторых других случаях используется рыночная стоимость участка.

Расчет производится в соответствии со следующей формулой:

- Ап=Рс×Кс,

- где:

- Ап – арендная плата;

- Рс – рыночная стоимость;

- Кс – ключевая ставка Банка России.

Пример 3.

Гражданин решил взять для ведения огородничества участок земли с мая по октябрь 2016 года. Оценка рыночной стоимости земли проводилась в конце 2015 года и составила 100000 рублей. Договор был заключен в конце 2015 года. Ключевая ставка в конце 2015 года составила 11%.

За 6 месяцев должна быть заплачена арендная плата: Ап=100000×0,11×(6/12)=5500 руб.

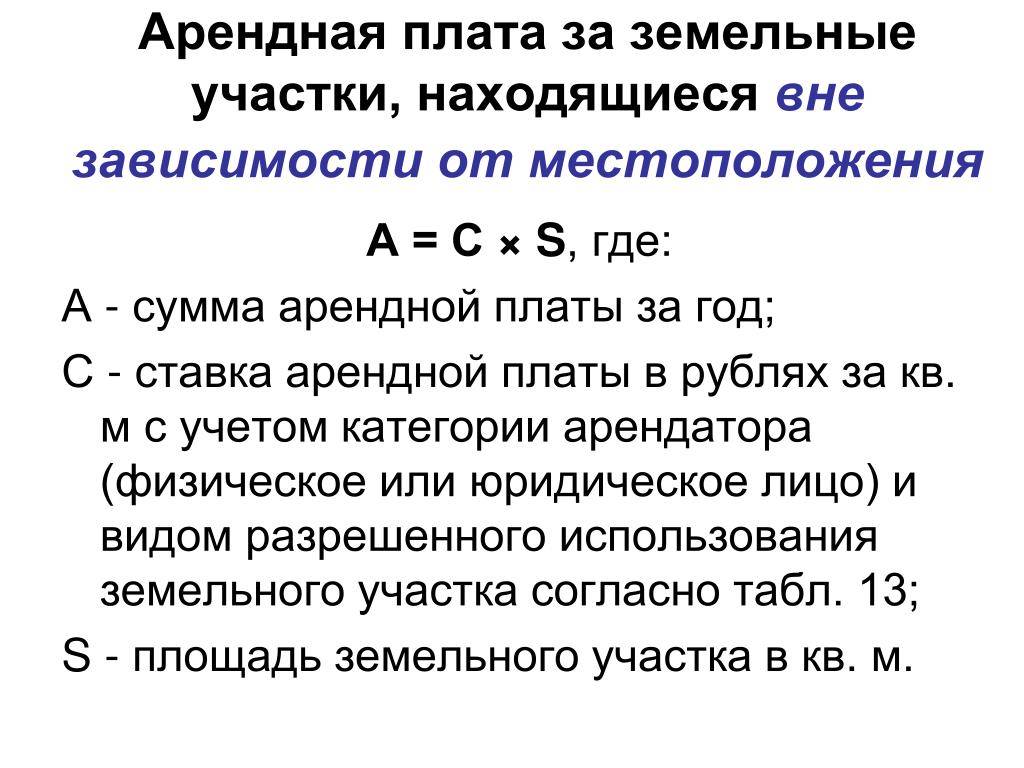

Плата за аренду государственных и муниципальных земель

Если частный арендатор устанавливает плату сам и при этом ее размер ничем не регламентирован, то стоимость аренды государственного (муниципального) земельного участка определяется в соответствии с принципами, указанными в Постановлении Правительства № 582 от 16.07.2009 и ст. 39.7 ЗК РФ.

Таким образом, при расчете АП учитывается возможный доход от пользования участком, в соответствии с категорией и видом разрешенного пользования земли, тарифами на товары, услуги или работы арендаторов, а также субсидий, которые им предоставляются.

В нормативных актах определены порядок расчета и случаи для пересмотра размера арендной платы – каждый арендатор может ознакомиться с методами и узнать стоимость аренды любого участка. А рассчитать платеж можно по простым формулам, зная лишь кадастровую стоимость (КС), коэффициенты или ставки АП.

Важным является и то, что порядок расчета размера АП не отличается при предоставлении одинаковой категории участка и по одним и тем же правилам.

Методы установления размера АП

- От 0,01 до 2 % от КС.

Формула для расчета выглядит так:

АП = КС * %

- Процент от рыночной стоимости.

Формула:

АП = рыночная стоимость * ставка рефинансирования

- Согласно ставкам АП или методическим рекомендациям.

Формула:

АП = ставка * площадь ЗУ

- По результатам аукциона (торгов).

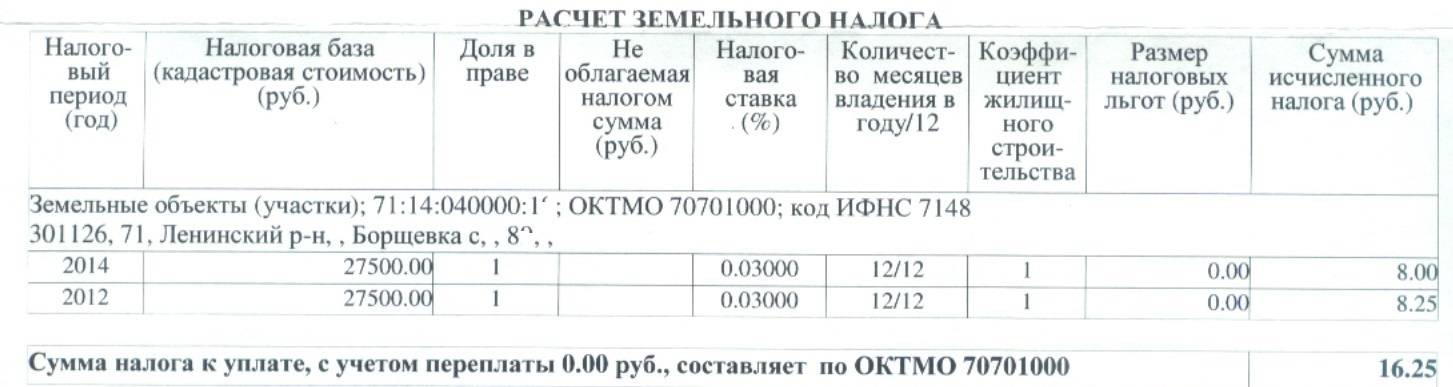

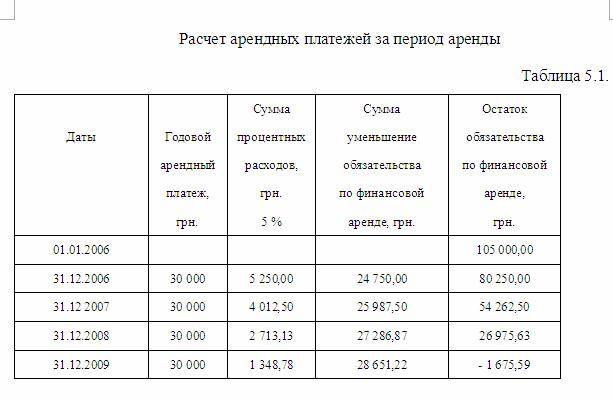

Важно знать, что сроки, порядок и условия внесения платежей, указанные в Постановлении № 582, не распространяются на договоры аренды участков РФ, находящихся за пределами страны. Пример расчета. Пример расчета

Пример расчета

546350 * 0,6% = 5278,1 р.

АП в год составляет 5278,1 руб.

Размер оплаты определяется на год и в случае изменения кадастровой или рыночной стоимости сумма также меняется и устанавливается с 1 января года, следующего за годом проведения оценки. Также на размер платы влияет инфляция и изменение положений Постановления № 582.

Если у вас возникают сложности в оформлении земли в аренду, вы можете написать нам в чат справа. И уже сегодня специалист по земельным вопросам предоставит вам качественную и бесплатную консультацию.

Органы местного управления и самоуправления при определении размеров арендных плат за земельные участки, находящиеся в их собственности и в ведении соответствующей муниципальной администрации, не имеют правовых оснований закреплять свои обязанности и обременения, которые ограничивают конституционные права и свободы субъектов предпринимательства.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7(499)350-6630.

- Санкт-Петербург: +7(812)309-3667.

Как рассчитать для физических лиц?

Точно так же, как и оценку, рассчитать каждый вид аренды можно разными способами.

На основании кадастровой оценки

Для расчеты цены аренды на базе кадастровой стоимости применяется такая формула:

А=К*% – арендная плата за землю равна кадастровой оценке, умноженной на процентный коэффициент, зависящий от цели аренды.

Значение последнего понятия определяется законодательством России:

- 0,01% – используют при расчете для лиц, освобожденных от налогов или имеющих налоговые льготы.

- 0,6% – установлены для особ, желающих взять землю в аренду с целью развития сельскохозяйственного бизнеса.

- 1,5% – необходимо внести в формулу во время расчета аренды для промышленных, жилищных и либо каких других построек.

- 2% – указывают во время подсчета арендной стоимости территории, на которой планируют добывать полезные ископаемые.

Пример №1. Петров Василий Иванович решил снять в аренду участок земли для развития сельского хозяйства, а точнее, выращивания злаковых культур. Выбранная им земля, пройдя кадастровую оценку за пол года до аренды, была оценена в 300 000 руб. Отталкиваясь от закона о процентном коэффициенте в данном случае нам необходимо умножить на 0,6%.

300 000*0,6% = 1 800 руб. – составит арендная плата данной территории.

Пример №2. Андрей Васильев решил арендовать небольшой земельный участок для строения кафе на территории города. В июне 2016 года была проведена кадастровая оценка и заключен договор на весь 2017 год. В результате, стоимость после оценки составила 500 000 руб. Чтобы определить арендную плату нам необходимо 500 000 руб. умножить на 1,5% (процентная ставка для построек).

500 000*1,5%= 7500 руб. – арендная плата.

Пример №3. Компания «Агроком» решила заключить договор с властями города об аренде земельного участка, на котором расположено месторождение угля. Указанный период эксплуатации этого участка – с февраля и до января (включительно) 2017 года. В сентябре 2016 года была проведена кадастровая оценка, которая составила 800 000 руб. По закону РФ процентный коэффициент для данного типа эксплуатации составляет 2%.

800 000*2%=16 000 руб. – арендная плата.

На базе рыночной стоимости

В отличие от предыдущей формулы, в расчете частной аренды в основе используют не кадастровую оценку, а рыночную. Умножение производится на ставку рефинансирования центрального банка.

Расчет проводится по такой формуле:

А=Ц*% – арендная плата равна рыночной оценке, умноженной на ставку рефинансирования.

Рыночная цена, как мы уже рассмотрели ранее, может быть значительно выше, чем сама кадастровая оценка земельного участка, так как во время проведения анализа учитываются субъективные индивидуальные факторы владельца.

Во время подсчетов используется ставка ЦБ, которая является действующей на момент подписания договора.

Важно! Если при оформлении аренды в государственном учреждении покупатель может получить льготы, то в этом виде аренды льготные скидки не предусмотрены. Пример

Алексей Сергеевич решил взять в аренду большой земельный участок, принадлежащий частному владельцу для развития фермерского бизнеса. Период аренды – апрель – август 2017 года (включительно). Рыночная оценка была проведена в 2016 году в ноябре месяце и составила 200 000 руб. Действующая ставка ЦБ в 2016 году – 10,00%

Пример. Алексей Сергеевич решил взять в аренду большой земельный участок, принадлежащий частному владельцу для развития фермерского бизнеса. Период аренды – апрель – август 2017 года (включительно). Рыночная оценка была проведена в 2016 году в ноябре месяце и составила 200 000 руб. Действующая ставка ЦБ в 2016 году – 10,00%

Итак, делаем подсчет: 200 000*10% = 20 000 руб. – арендная плата.

Еще один пример. Сергей Геннадьевич решил взять в аренду землю для постройки промышленного помещения. Период аренды ноябрь 2017 г. – октябрь (включительно) 2018 года. Оценка рыночной стоимости данной территории была проведена в мае 2017 года и составила 600 000 руб. Согласно решению ЦБ –процентная ставка 9,25%

Проводим расчет: 600 000*9,25% = 55 500 руб.

Независимо от возможных изменений в рыночной оценке или ставке, после заключения договора сумма арендной платы не меняется.

Перечисление обеспечительного платежа арендодателю

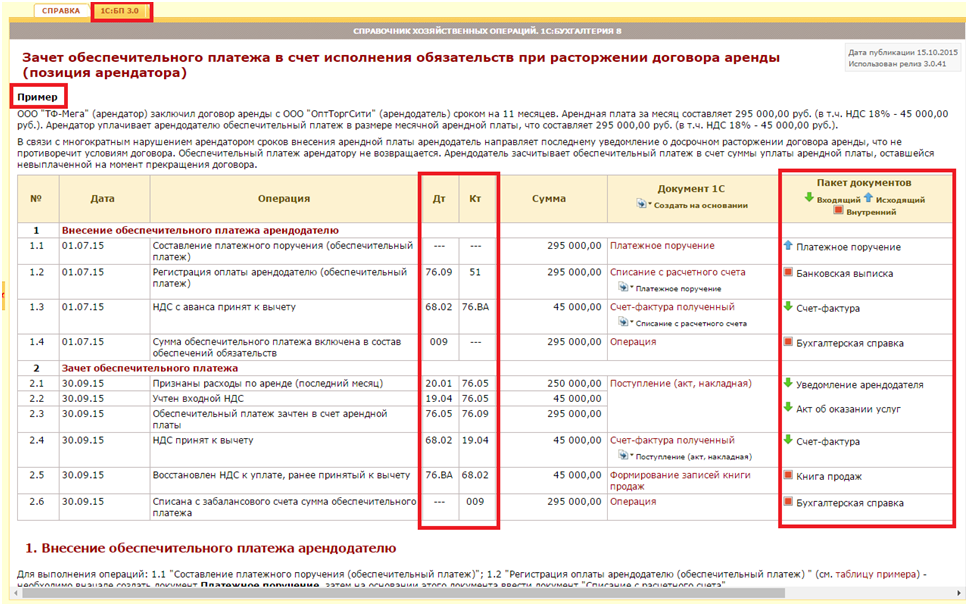

Нормативное регулирование

В БУ обеспечительный платеж учитывается по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

В НУ выдача обеспечительного платежа является способом обеспечения исполнения обязательств и не учитывается в качестве расхода при расчете налога на прибыль (п. 32 ст. 270 НК РФ, , Письмо Минфина РФ от 31.05.2016 N 03-03-06/1/31325).

Исчисление НДС по обеспечительному платежу не регламентировано НК РФ. Выставление авансового счета-фактуры зависит от правовой квалификации обеспечительного платежа в соответствии с условиями договора, поскольку денежное обеспечение может выполнять две функции: обеспечительную и платежную.

Если, согласно условиям договора аренды, обеспечение выступает:

- Предоплатой по договору аренды, то арендатору выставляется счет-фактура, и НДС при перечислении обеспечительного платежа может быть принят к вычету (пп. 2 п. 1 ст. 167 НК РФ, п. 12 ст. 171 НК РФ, письмо Минфина РФ от 16.08.2016 N 03-07-11/47861). Причем некоторыми судами выражается мнение, что налоговая база по НДС возникает не в момент получения обеспечительного платежа, а в момент его зачета (Постановление ФАС Поволжского округа от 24.07.2014 N А12-22792/2013).

- Исключительно гарантией исполнения обязательств (если предусмотрен возврат платежа), то в налоговую базу по НДС такой обеспечительный платеж не включают (Определение Верховного Суда РФ от 11.11.2014 N 306-КГ14-2064, Постановление ФАС Московского округа от 14.10.2011 по делу N А40-151888/10-129-621, Постановление ФАС Московского округа от 09.10.2013 по делу N А40-136933/12-140-978).

Учет в 1С

Для корректного учета обеспечительного платежа желательно разграничить суммы арендной платы и обеспечительного платежа. В 1С технически это можно осуществить, оформив оплату отдельными документами Списание с расчетного счета по разным элементам справочника Договоры.

Перечисление обеспечительного платежа отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

В документе указывается:

- Сумма — сумма обеспечительного платежа, согласно выписке банка;

- Договор — технический договор, по которому будут учитываться расчеты по обеспечительному платежу;

- Счет авансов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами», т. к. платеж до определенного времени не является оплатой, следовательно, расчеты по нему нельзя оформлять как расчеты с поставщиками;

- Погашение задолженности — Не погашать: обеспечительный платеж должен быть погашен только при неисполнении обязательств по договору аренды или в счет платы за последний месяц аренды. Поэтому при наступлении этих событий зачет по обеспечительному платежу бухгалтер в 1С будет делать вручную;

- Статья расходов — статья из справочника Статьи движения денежных средств

Вид движения —Прочие платежи по текущим операциям.

:

Проводки по документу

Документ формирует проводку:

Дт 76.09 Кт 51 — перечислен обеспечительный платеж.

Если арендодатель выставил авансовый счет-фактуру на обеспечительный платеж, то Организация должна определить сама, — может ли она воспользоваться (пп. 2 п. 1 ст. 167 НК РФ, п. 12 ст. 171 НК РФ, Письмо Минфина от 16.08.2016 N 03-07-11/47861).

Подробнее про регистрацию авансового счета-фактуры от поставщика и принятие НДС к вычету

Учет выданного обеспечительного платежа за балансом

Для этого необходимо сформировать документ Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную.

Укажите:

- Дебет — 009 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому был перечислен обеспечительный платеж, выбирается из справочника Договоры;

- Сумма — сумма выданного обеспечительного платежа.

Способы расчетов денежными средствами

- Внесение наличных денежных средств

Пример условия:

«Внесение арендной платы осуществляется путем передачи наличных денежных средств арендодателю»

2. Внесение арендной платы в безналичном порядке

Пример условия:

«Внесение арендной платы осуществляется в безналичном порядке платежными поручениями по реквизитам, указанным в разделе «Адреса и реквизиты сторон» настоящего договора, если иные реквизиты не указаны в выставленном арендодателем счете на оплату.»

Способы внесения в натуральной форме

Арендная плата подлежит внесению в натуральной форме, если договором установлен один из следующих ее видов:

- передача имущества в собственность,

- передача имущества в аренду,

- оказание услуг,

- выполнение работ.

Гражданский кодекс РФ не содержит правил исполнения обязательства по внесению арендной платы в натуральной форме, поэтому рекомендуется определить такой порядок в Вашем договоре аренды. При этом стороны могут руководствоваться нормами, регулирующими сходные отношения.