Облагается ли арендованная земля налогом на добавленную стоимость?

Это зависит от того, кто является арендодателем. В его качестве может выступать как государство в форме органов местного самоуправления, так и отдельные лица и компании, находящиеся в собственности у определённого человека или круга лиц, которые не имеют отношения к власти федерации.

О том, как рассчитать стоимость аренды земли, от чего зависит цена, читайте здесь.

Передается право на землю, находящуюся в муниципальной собственности

Аренда земли не облагается сборами, если она является государственной или муниципальной собственностью.

Аренда земли не облагается сборами, если она является государственной или муниципальной собственностью.

Основываясь на ст.9 Конституции РФ, п.1 ст.1 Земельного кодекса РФ, собственность, представленная земельным участком, относится к природным ресурсам. Благодаря этому закону платежи в бюджет за пользование участком земли, взимаемые государством, органами местного самоуправления, иными уполномоченными лицами, не облагаются налогом.

Согласно п. 3 ст. 161 НК РФ арендуемое имущество должно принадлежать органам субъектов Российской Федерации. Собственность также может быть федеральной или муниципальной.

Арендодателем должен выступать орган государственной власти и управления (местное самоуправления) непосредственно или вместе с балансодержателем имущества, который не имеет никакого отношения к госвласти.

Если в сделке участвует балансодержатель, то обязан быть заключён договор между тремя представленными сторонами. В том случае если арендодатель, который не относится к органам государственной власти и управления, органам местного самоуправления или казенным учреждениям, вступает в дело договор субаренды.

Таким образом, фактический субарендатор не выступает в роли налогового агента и не несёт его обязанностей: он переводит плату за аренду, учитывая НДС, балансодержателю, который должен самостоятельно уплатить данную пошлину в бюджет. Данная информация была представлена в Письме ФНС России от 18.06.2015 N ГД-3-3/2391@.

Частный собственник выступает в роли арендодателя

При условии того, что участок находится во владении частного собственника, в его аренду будет входить НДС.

Важно!

Существует очень занятный момент: при

субаренде земельных наделов

у муниципалитета арендатор не уплачивает налог на наддобавочную стоимость. В такой ситуации текущий владелец имеет право сдать часть владения, тогда новый владелец должен будет оплатить пошлину, так как он взял в пользование участок непосредственно у частного лица.

Законодательство

За земельные участки, передаваемые в аренду, взимается арендная плата (п. 3 ст. 65 ЗК РФ). Определение размера оплаты аренды земельного участка — существенное условие договора аренды земельного надела.

Статья 39.7 Земельного кодекса РФ устанавливает величину платы за аренду земельного участка, который принадлежит государству или муниципальной администрации.

В соответствии с пунктом 1-м размер данной статьи плата определяется основополагающими принципами, установленными российским Правительством.

Это принципы:

Предсказуемости расчета размера платы за аренду, по которому нормативно-правовыми актами органов государственной власти и местного самоуправления закрепляется порядок определения суммы арендной платы и ситуации, при которых возможно пересмотреть размер оплаты по требованию арендодателя в одностороннем порядке;

При расчете арендной платы должна быть организована предельно допустимая простота расчета, что означает определение платы на основе кадастровой стоимости;

Недопущение ухудшения экономического состояния пользователей и владельцев земельного участка в ходе переоформления ими своих прав на землю

Данный принцип закрепляет невозможность превышения размера платы за аренду в связи с переоформлением прав на землю более чем в 2 раза по сравнению с земельным налогом на такой земельный участок;

Принятие во внимание необходимости в поддержке социально значимой деятельности путем фиксирования размера арендной оплаты в границах, не превышающих земельный налог. Принцип также защищает интересы лиц, которые по законодательству освобождаются от уплаты налога на землю;

Запрет необоснованных предпочтений

Это означает, что размер арендной платы не должен различаться за земли публично-правового образования, относящиеся к одной земельной категории, применяемые для одного и того же назначения и предоставляемые по одинаковым основаниям.

Пункт 4 статьи 22 ЗК РФ об аренде земельных участков устанавливает, что размер платы за аренду земли определяется договором аренды. Естественно, при определении размера оплаты в договоре необходимо опираться на вышеназванные законодательные принципы.

Прочие детали проведения оценки

Основная информация по данной процедуре рассмотрена во всех аспектах: оценка для продажи, ипотеки, для наследства, а также методики ведения расчётов. Для закрепления, необходимо озвучить полный пакет документации:

- все правоустанавливающие и правоподтверждающие свидетельства;

- план и схема земельного участка;

- бумаги на имеющиеся здания, постройки;

- акт из БТИ;

- личный паспорт собственника ЗУ.

И ещё, если земля была получена в ходе открытия наследственного дела, кроме озвученных документов, необходимо предоставить свидетельство о смерти наследодателя. Необязательно чтобы это был оригинал, подойдёт качественная ксерокопия.

Общая стоимость оценки участка будет зависеть от региона, в котором он находится. Если взять центральные регионы России, эта услуга составляет в пределах 2 тысяч рублей. В Москве эта сумма на порядок больше, соответственно.

Прежде чем принять отчёт, обратите внимание на следующие аспекты:

- Сведения не должны быть противоречащими.

- Данные — объективные, подтверждены документально.

- Весь этап расчёта можно проследить до конечного результата.

Исполнительное лицо обязано выполнить работу за отведённый период времени. Также он обязан обосновать, почему он предпочёл именно эту методику для проведения оценки земельного участка для ипотеки, наследства или для продажи.

Законодательное регулирование

Земельный кодекс РФ в статье 22 главы 4 рассматривает все особенности аренды земельных участков.

В статье 39.7 Земельного кодекса РФ прописано об установлении величины платы за аренду земли.

Статья 614 Гражданского Кодекса РФ регулирует порядок, условия и временные рамки, когда вносятся выплаты по аренде.

Постановление от 16.07.2009 N 582 Правительства Российской Федерации «Об основных принципах определения арендной платы при аренде земельных участков…» отредактировано в 2018-ом году.

Соглашения между арендатором и арендодателем расписываются на основании вышеизложенных законодательных документов в договоре.

Общие правила

На основании Налогового кодекса все услуги по аренде имущества облагаются НДС.

К ним относятся:

- недвижимое – любые строения, здания, дома и постройки, обладающие статусом недвижимости и соответствующими документами;

- движимое имущество – любой вид транспорта (автомобили, лодки, катера, мотоциклы), оборудование для производства, компьютерная техника;

- земельные участки.

Последний пункт имеет исключение при аренде земли непосредственно у государства – НДС в таком случае отсутствует. Во всех остальных вариантах арендодатель, который платит НДС, выставляет арендатору счет-фактуру, в которой размер налога вынесен отдельной графой.

Оценка земель

У земли есть свои особенности, которые имеют непосредственное отношение к результату оценки недвижимости:

- Она никогда не будет являться результатом труда;

- Ограничена в пространстве;

- Ее нельзя заменить другими средствами;

- Имеет постоянное местоположение;

- Если ее грамотно использовать она не изнашивается;

- Имеет разные качества на разных территориях;

- Отдельные ЗУ характеризуются своими данными полезности;

- Обладает свойством плодородия;

- Является пространственном опорой в любой области деятельности (кроме лесного и с/хозяйств) – ее нельзя рассматривать отдельно от находящихся на ней объектах (дорогах, зданий и пр.).

Термины «земельный участок» и «земля» несколько отличаются по определению друг от друга. «Земля» — это территория, еще не освоенная и не имеющая улучшений. «Земельный участок» — это часть земли, на которой были проведены какие-либо улучшения, определяющие ее целевое назначение.

Улучшения могут быть:

- Внешними – строительство коммуникаций, дорог, улиц;

- Внутренними – озеленение, планировка, проведение строительных работ для возможности проведения сетей связи, коммуникаций и пр.

Оценка применима ко всем видам земель. Стандартный объект недвижимости состоит из ЗУ и всех построек на нем. Оценка в этом случае проводится отдельно для каждого объекта – для каждой постройки и для ЗУ.

Очень часто земля может находиться не в собственности, а быть арендованной. В этом случае оцениваются права аренды на ЗУ. Хотите знать как производится оценка земли сельскохозяйственного назначения или как оспорить кадастровую стоимость земельного участка? Нажимайте на выделенные фразы.

Массовая и единичная

Мировой практикой оценочной деятельности сформировано два вида оценки ЗУ:

- Массовая. Может применяться сразу для нескольких видов землепользования на значительной территории.

- Единичная.

Оба метода являются систематическими и требуют тщательного анализа существующего рынка.

Формула для определения стоимости

Базовая стоимость убытков

Для расчета данного параметра необходимо воспользоваться такой формулой:

рыночная стоимость 1 кв. м земли * общий объём отчуждаемой земли в процентном соотношении к площади участка

Например:

1 кв. м земли стоит 3 тысячи 500 рублей. Отчуждается 15% площади участка (общая площадь 30 соток, то есть 3000 кв. м, размер отчуждаемой площади 450 кв. м).Первая часть расчетов будет выглядеть как 3500*450=1 575 000 рублей.

Вторая часть расчетов представляет собой уравнение, в котором определяемся стоимость использования участка, если он используется на праве постоянного бессрочного пользования, но максимальный срок составит сорок девять лет:

49*1575000=77175000 рублей.

Это та сумма, которую инициатор установления сервитута должен был бы выплатить, если бы пользовался участком на праве постоянного бессрочного пользования в течение 49 лет.

Так как сервитут устанавливается на 2 года, то сумма будет составлять: 2*77175000:49=3150000. Эта сумма высчитывается по уравнению: 49 лет=100% стоимости, а срок сервитута – Х% стоимости. Таким образом, базовая стоимость всех понесенных убытков составит 3 150 000 рублей.

Упущенная выгода

Упущенная выгода от эксплуатации земельного участка рассчитывается как разница тем количеством денежных средств, которые владелец участка может получить при эксплуатации своего надела без обременения и которые получает при установлении такого обременения.

Например:

Участок без обременения сдаётся в аренду по стоимости 80 тысяч рублей в месяц, что составит за два года 80000*24=1920000. С обременением величина арендной платы составит 50 тысяч рублей, а общая сумма 50000*24=1200000.

Разница составит 720 тысяч рублей. Эта сумма прибавляется к базовой стоимости всех понесенных убытков: 3150000+720000=3870000 рублей.

Реальный ущерб

Реальный ущерб формируется путем установления разницы между рыночной стоимостью участка без установления обременения и с таковым.

Например:

Участок площадью 30 соток без обременения стоит 1050000 рублей (35000 рублей за сотку). С обременением его цена падает до 600000 рублей (20000 тысяч за сотку). Разница составляет 450000 рублей.

Общая стоимость сервитута в этом случае составит 3870000+450000=4320000 рублей.

Эту сумму лицо, инициировавшее установление сервитута должно будет выплатить владельцу обремененного участка. Порядок выплат устанавливается в заключенном договоре сервитута.

Собственники складов и других строений часто интересуются, как перевести нежилое помещение в жилое. Какой пакет документов понадобится для заключения сделки купли-продажи земельного участка? Узнайте об этом здесь. При покупке земли можно получить налоговый вычет. Как его получить, вы узнаете здесь.

На основе чего определяется?

Стоимость права аренды земли определяется исходя из выгоды и обязательств, получаемых правообладателем. Финансовая выгода от обладания правами на землю зависит от ряда факторов, а именно физических характеристик и юридического статуса участка.

- К физическим характеристикам относят: размер участка, форму, место его нахождения, особенности, наличие коммуникаций.

- К юридическому статусу: к какой из категорий земель принадлежит участок, наличие нюансов, возможно ли что-либо там построить.

В основном наибольший вес имеют юридические особенности земли. От них зависит цена земли, а также стоимость прав его найма. Рассмотрев вышеизложенные данные, мы могли бы оценить стоимость объекта. Чтобы оценить стоимость возможности аренды требуется рассмотреть условия арендного договора.

Условия арендного договора – решающие при оценке

Сначала нужно обратить внимание на характеристику объекта: месторасположение, наличие зданий. Затем следует срок, на который арендуется земля, арендная плата, при каких условиях происходит расторжение договора. Хотите взять землю в аренду, но не знаете, как подсчитать стоимость? Узнайте подробности расчетов, а также нюансы налогообложения из нашей статьи!

Хотите взять землю в аренду, но не знаете, как подсчитать стоимость? Узнайте подробности расчетов, а также нюансы налогообложения из нашей статьи!

Для чего нужна оценка?

Право аренды – это право пользования конкретным имуществом в течение промежутка времени, установленного договором, с уплатой арендных платежей.

Стоимость данного права можно оценить с помощью определённых методик. Данная информация может быть полезной для лица, владеющего правом аренды, и для непосредственно владельца имущества.

Оценочные мероприятия проводятся для следующих нужд:

- приобретение или реализация права аренды земли;

- приобретение или реализация предприятия, которое владеет таким правом;

- определение возможности инвестирования;

- предоставление наделов в аренду;

- использования участков в виде залога при получении кредита;

- судебные разбирательства;

- внесение данного в уставный капитал общества.

В целом, результаты оценки позволяют сориентироваться, насколько выгодно владение правом аренды на конкретный участок в долгосрочной перспективе.

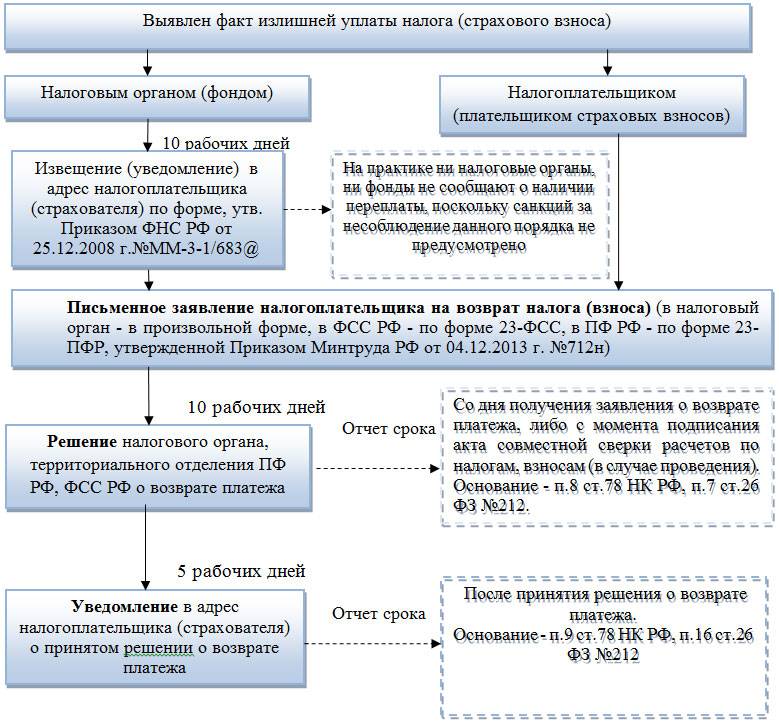

Принятие налоговым агентом уплаченных в бюджет сумм НДС в отсутствие счетов-фактур

Отсутствие счета-фактуры при аренде государственного или муниципального имущества не является препятствием для принятия уплаченного в бюджет НДС к вычету. Указанный вывод был сделан Конституционным судом Российской Федерации в Определении №384-О. В п.5 этого Определения указано, что в рассматриваемом случае органы государственной власти и управления Российской Федерации, органы государственной власти и управления субъектов Российской Федерации и органы местного самоуправления в отличие от других арендодателей (частных лиц) не выписывают счета-фактуры, однако счет-фактура не является единственным документом для предоставления налогоплательщику вычетов по НДС. Налоговые вычеты в данном случае могут предоставляться и на основании иных документов, подтверждающих уплату НДС. Следовательно, арендатор государственного и муниципального имущества вправе получить вычеты по НДС на основании документов, подтверждающих уплату этого налога.

В соответствии с п.1 ст.171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС, исчисленного согласно ст.166 НК РФ, на установленные в ст.171 налоговые вычеты. В п.1 ст.172 НК РФ определено, что налоговые вычеты, предусмотренные ст. 171, производятся на основании счетов-фактур, документов, подтверждающих уплату сумм НДС, либо на основании иных документов в случаях, предусмотренных пп.3, 6—8 ст.171 НК РФ. В то же время налоговые органы рекомендуют арендаторам — налоговым агентам самостоятельно выписывать счет-фактуру на уплаченную в бюджет сумму НДС (абз.4 п.36.1 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» части второй Налогового кодекса Российской Федерации, утвержденных приказом МНС России от 20.12.2000 №БГ-3-03/447).

В п.3 ст.171 НК РФ установлено, что вычетам подлежат суммы налога, уплаченные в соответствии со ст.173 НК РФ покупателями — налоговыми агентами. Право на указанные налоговые вычеты имеют покупатели — налоговые агенты, состоящие на учете в налоговых органах и исполняющие обязанности налогоплательщика. В п.1 ст.172 НК РФ указано, что вычетам подлежат, если иное не установлено ст.172, только суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) после принятия на учет указанных товаров (работ, услуг) с учетом особенностей, предусмотренных ст.172 и при наличии соответствующих первичных документов. С учетом изложенного арендатор принимает уплаченные в бюджет суммы НДС к вычету по мере принятия на учет услуг, т.е. на конец каждого отчетного периода.

Таким образом, для принятия к вычету НДС должны соблюдаться два условия: НДС должен быть фактически уплачен в бюджет и услуга должна быть принята к учету.

Принятие к учету услуги в бухгалтерском законодательстве означает отражение факта ее потребления

Принимая во внимание, что отчетным периодом для целей бухгалтерского учета является календарный месяц, потребление услуги отражается ежемесячно. В рассматриваемом случае в силу требований ГК РФ составление ежемесячного акта сдачи-приемки услуг не требуется для подтверждения пользования арендованным имуществом

Подтверждение факта нахождения имущества во владении и пользовании (либо в пользовании) у арендатора осуществляется посредством договора и акта сдачи-приемки имущества во владение и пользование (либо в пользование).

Процесс проведения

Оценочной деятельность могут заниматься только оценочные компании (юр. и физ. лица – ИП). Вся процедура делится на несколько этапов.

- Заключается договорДля его составления оценщик должен владеть следующей информацией:

- Цель проведения оценки;

- Стандарты оценки;

- Категория земель;

- Вид разрешенного использования;

- Вид собственности;

- Наличие ограничений на распоряжение объектом у собственника;

- Данные земельного кадастра;

- Наличие строений;

- Оговаривается дата проведения оценки.

- Проводится сбор и анализ имеющейся информации. Сюда входят:

- Юридические документы и регистрационные данные о собственности;

- Физические характеристики ЗУ;

- Описание строений и инженерных коммуникаций;

- Описание места расположения ЗУ и прилегающих объектов;

- Особенности ЗУ, связанные с его местом расположения;

- Анализируются экономические факторы.

- Проводится непосредственный осмотр объекта и прилегающей территории.

- Запрашивается необходимая информация и документация у собственника участка и эксплуатационных служб.

- Проводится анализ рынка недвижимости и практики подобных продаж.

- Определение метода оценки.

- Согласование полученных результатов.

- Составление отчета.

Какие наделы дозволено и запрещено сдавать, кто их может получить?

Арендовать участок земли доступно вне торгов и в процессе проведения аукционов. Вне торгов заключить договор аренды имеют право фермеры, граждане РФ. Юридические лица на основании распоряжения, указа Правительства страны.

Земля выдается:

- Для развития коммунальных, транспортных предприятий.

- Коммунально-бытовым организациям.

- С целью реализации инвестиционных проектов в согласии с законодательством.

- Для постройки зданий, помещений, комплексного строительства.

При этом не подразумевается возможность права собственности, а действия не должны противоречить закону и пунктам договора.

Передаче в аренду подлежат земельные участки, соответствующие требованиям и нормативам:

- свободные территории, находящиеся на удаленном расстоянии от промышленных предприятий;

- географическое (геологическое) положение зоны позволяет вести строительство;

- для сельского хозяйства участки обладают необходимой степенью плодородия;

- масштаб территории соответствует нормативам строительства дома.

Размеры земельных участков определяются с учетом факторов, отмеченных арендатором:

- Ведение огороднического хозяйства предусматривает масштаб земли – приблизительно 2 сотки.

- Для животноводства он не должен быть меньше 15 соток.

- Индивидуальное жилищное строительство осуществляется на территории размером от 3-х соток.

В каждом отдельном регионе существуют конкретные нормативы размеров участков, которые следует уточнять.

Не подлежат аренде земельные участки в следующих случаях:

- заповедные зоны;

- местности с редкой флорой;

- парки, признанные национальными;

- закрытые места, курируемые административными организациями;

- местности, на которых предусмотрена атомная промышленность;

- зоны функционирования силовых министерств;

- территории, предназначаемые для захоронения.

Свободные земли, включая предназначенные для сельского хозяйства, разрешены для передачи арендаторам.

Юридическим лицам запрещено арендовать участки вне торгов, если другое не предусмотрено указанием Правительства РФ.

Земля передается без аукционов в пользование фермерам и гражданам. Целевое назначение: ведение подсобного хозяйства, индивидуальное строительство в пределах фермерского или крестьянского хозяйства.

Граждане имеют право выбора подходящего участка, приобретения его в аренду соответственно законодательству.

Для чего нужна оценка аренды недвижимости

Определение рыночной величины арендной платы за объект может потребоваться:

- для принятия управленческих решений;

- в случае реструктуризации или разделения бизнеса/организации;

- при оценке функционирующего бизнеса или организации;

- для внесения прав аренды в уставный/акционерный капитал общества и в подобных ситуациях.

Как правило, оценка аренды недвижимости основывается на том, что капитализированная прибыль, исключающая обязательные платежи и налоги, которая получена от эксплуатации данного объекта, идентична рыночной стоимости арендуемого помещения.

Исходя из этого даже при отсутствии информации о размере арендных ставок на открытом рынке рассчитывается рыночная стоимость (РС) недвижимости. После установления размера нормы прибыли предпринимателя определяется стоимость аренды объекта.

Оценка стоимости аренды нежилого помещения может потребоваться для:

- передачи объекта в залог (ипотека);

- определения арендной ставки;

- переоценки стоимости в бухгалтерском учете;

- совершения сделки купли-продажи;

- формирования доказательной базы при судебном разбирательстве;

- разрешения споров с налоговыми инстанциями и так далее.

Кто может оценить право аренды объекта

Оценивает имущество и составляет отчет о процедуре оценщик – специалист, профессиональная деятельность которого заключается в определении стоимости нематериальных и материальных объектов.

Обязательным условием для них является страхование ответственности в соответствии с требованиями законодательства в сфере оценочной деятельности. При проведении оценочных мероприятий они используют специальные правила и методики.

Деятельность оценщиков основывается на нормах ФЗ № 135, регулируется государством и Национальным советом по оценочной деятельности.

Специалисты оказывают услугу на основании договора, который должен содержать:

- цель проведения оценки;

- тип объекта;

- вид определяемой стоимости;

- размер вознаграждения;

- сведения о страховании гражданской ответственности оценщика.

Какая недвижимость оценивается для аренды

Объектами оценки могут выступать:

- здания административного и офисного назначения;

- промышленная и коммерческая недвижимость;

- помещения жилого и нежилого назначения;

- незавершенное строительство;

- земельные наделы и прочее.

Под оценкой объекта подразумевается определение стоимости конкретного права на помещение, здание или земельный участок. В рыночном обороте наиболее часто встречаются права:

- аренды – совокупность обязательств и прав арендодателя и арендатора по договору, состав и стоимость которых различна;

- владения и пользования. Определяется размер рыночной арендной платы за период пользования объектом, например, за месяц или год;

- собственности.