Как уменьшить КС: подробное руководство

Многим налогоплательщикам будет полезно узнать, можно ли опротестовать кадастровую стоимость недвижимого имущества и как это сделать, если основания для протеста действительно есть.

Желание оспорить КС обычно возникает у собственников, считающих завышенной сумму в налоговом уведомлении из ФНС (Федеральной налоговой службы). Зачастую кадастровая стоимость и в самом деле бывает завышена, то есть превышает реальную цену, за которую можно продать объект.

Если вы интересуетесь, как снизить кадастровую стоимость жилого дома, обратите внимание: это возможно лишь при наличии у собственника доказательств необоснованного завышения КС. Подтверждением данного факта могут служить:

Подтверждением данного факта могут служить:

- результаты независимой оценки, согласно которым реальная рыночная стоимость окажется ниже;

- результаты экспертизы, указывающие на недостоверность использованных сведений.

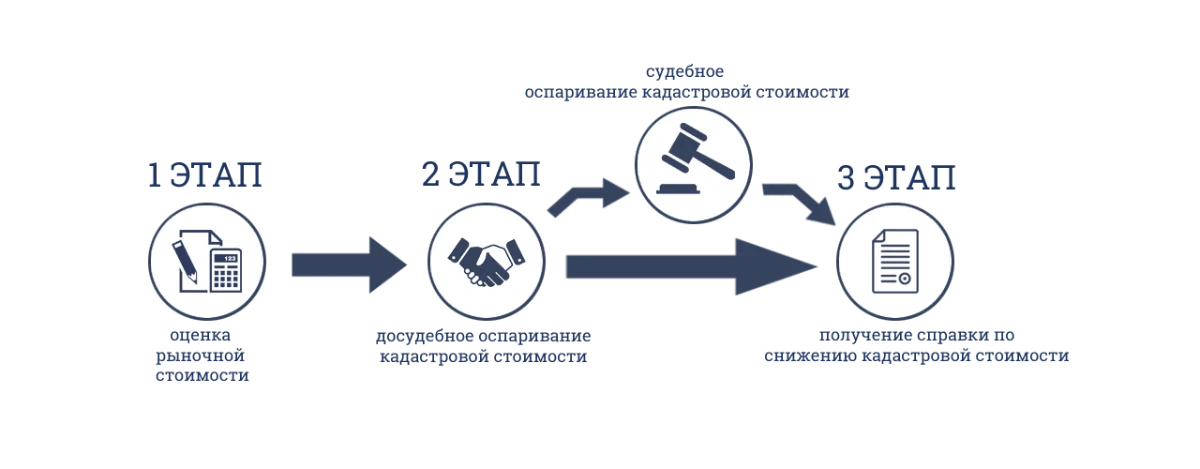

Процесс оспаривания может занять не один месяц и потребует немалых расходов. Пошаговая инструкция по оспариванию включает в себя следующие шаги:

- Получение информации о кадастровой стоимости, самостоятельный анализ рыночных цен на идентичные объекты недвижимости и предварительное выявление завышения КС.

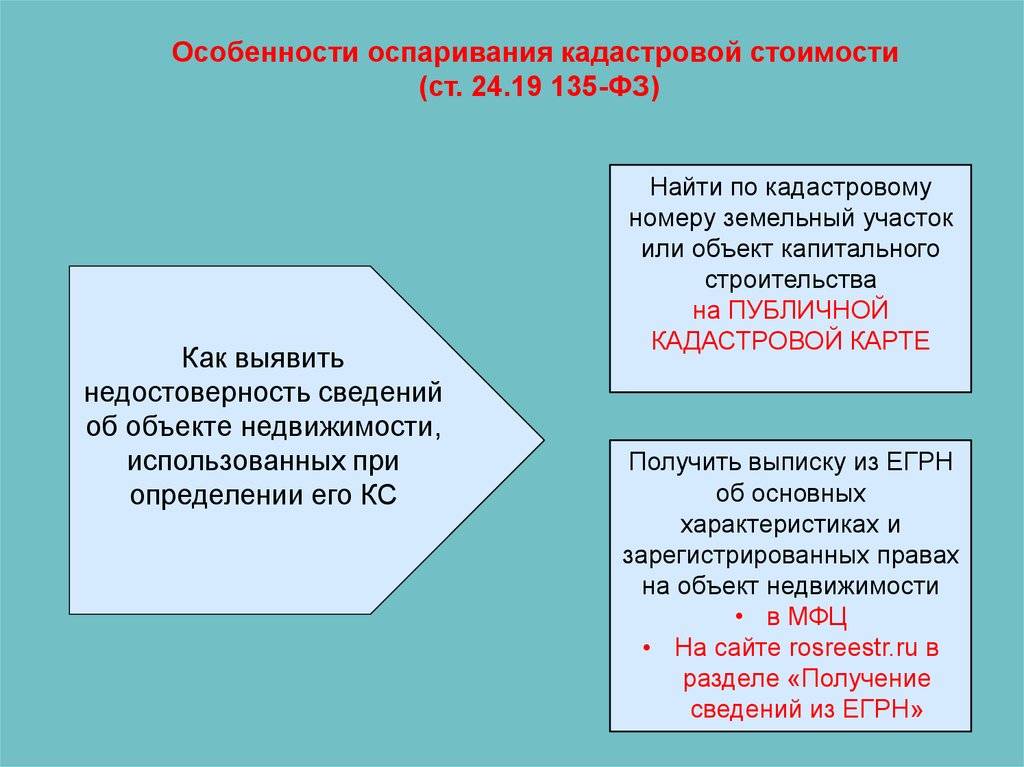

- Запрос в местных органах власти сведений, использовавшихся при проведении кадастровой оценки, анализ полученных отчетов, экспертиза кадастровой стоимости недвижимости с целью выявления недостоверных сведений.

- Обращение к оценщику и получение отчета о реальной рыночной стоимости объекта.

- Сбор и подготовка документов для оспаривания.

- Подача заявления во внесудебном порядке: участие в заседании комиссии, получение решения.

- В случае отказа – обращение с заявлением об оспаривании в административный суд.

- Внесение измененных сведений в ЕГРН.

- Снижение налогооблагаемой базы и возврат переплаченных сумм имущественных налогов.

Точно придерживаясь этих шагов и учитывая процессуальные особенности, описанные ниже, соискатель без проблем сможет уменьшить кадастровую стоимость здания самостоятельно.

Те, кто не уверен, что справится с этой задачей, могут обратиться к специалистам, которые оспорят КС без участия заинтересованного лица.

Судебные перипетии, связанные с наличием экономического интереса

Как следует из материалов дела, рассмотренного в Постановлении Президиума ВАС РФ № 13839/13, комиссия на основании отчета о рыночной оценке земли (который, как предписывает закон, прошел экспертизу в СРО) признала кадастровую стоимость участка равной рыночной. В итоге реальная цена участка уменьшилась более чем в четыре раза.

Однако администрация города не согласилась с размером установленной оценщиком рыночной стоимости и инициировала судебный процесс о признании ее недостоверной.

Первая и апелляционная инстанции пришли к выводу, что у администрации города отсутствует охраняемый законом экономический интерес в спорных правоотношениях, поскольку в силу положений ст. 24.19 Закона об оценочной деятельности оспаривать кадастровую стоимость участка государственные или муниципальные органы могут только в том случае, если он находится в собственности соответственно государства или муниципального образования. В данном случае собственником земли является частное лицо (ОАО).

Администрация города же свой экономический интерес обосновывала тем, что земельный налог является региональным налогом. Соответственно, поступления от него идут в муниципальный бюджет. Поэтому результаты определения кадастровой стоимости земельных участков, находящихся на территории муниципального образования и являющихся объектами налогообложения, затрагивают права в сфере экономической деятельности не только правообладателей земельных участков, но и муниципалитетов, поскольку неоправданное снижение кадастровой стоимости неизбежно скажется на пополнении бюджета.

Но, как отметили арбитры, круг участников налоговых правоотношений определен ст. 9 НК РФ, и в их числе исполнительный орган публично-правового образования не поименован. Следовательно, администрация города не может контролировать правильность определения базы по земельному налогу. Кроме того, суды указали, что администрация города не является главным администратором дохода бюджета по земельному налогу. Таким образом, собственного экономического интереса в этом деле администрация города не имеет (см. Постановление Третьего арбитражного апелляционного суда от 22.02.2013 № 03АП-6256/12, Решение Арбитражного суда Красноярского края от 03.12.2012 по делу № А33-11257/2012).

ФАС ВСО в Постановлении от 05.06.2013 № А33-11257/2012, напротив, признал наличие у администрации города собственного экономического интереса и привел при этом такие аргументы.

Формально исполнительные органы власти действительно не поименованы в ст. 24.19 Закона об оценочной деятельности в качестве субъектов, имеющих право обжаловать решения комиссий. Вместе с тем указанная норма не содержит каких-либо ограничений на возможность обжалования решения комиссии только определенными законом лицами.

О наличии экономического интереса у администрации города, по мнению ФАС ВСО, свидетельствуют следующие обстоятельства:

- земельный налог в полном объеме зачисляется в бюджеты городских округов (ст. 61.2 БК РФ);

- органы местного самоуправления самостоятельно организуют бюджетный процесс (ч. 1 ст. 132 Конституции РФ);

- вопросы формирования местного бюджета отнесены к вопросам местного значения (п. 1 ст. 16 Федерального закона от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»);

- администрация города разрабатывает и исполняет городской бюджет (устав города).

В то же время факт признания наличия у администрации в данном вопросе собственного экономического интереса не оказал должного влияния на окончательное решение кассационной инстанции.

ФАС ВСО в итоге пошел по иному пути. Вердикт окружного суда таков: у администрации города отсутствуют правовые основания для оспаривания решения комиссии. Формально все требования закона при вынесении решения комиссией были соблюдены: собственник участка представил комиссии отчет о рыночной оценке земли, который является основанием для пересмотра кадастровой стоимости, и положительное экспертное заключение на него.

Фактически кассационная инстанция признала отчет оценщика достоверным априори. При этом арбитры не рассмотрели его по существу и не оценили обоснованность установленной им рыночной оценки стоимости земли. То есть, по версии арбитров, единственным и достаточным подтверждением реальности рыночной цены является положительное экспертное заключение СРО.

Как учитываются земельные участки в бюджетных учреждениях

В настоящее время учреждения госсектора используют земельные участки, в том числе расположенные под объектами недвижимости, на праве постоянного (бессрочного) пользования. Учитывают такие земельные участки на счете 10300 «Непроизведенные активы». Основанием для учета на балансе земельного участка служит документ — свидетельство, подтверждающее право пользования земельным участком. Учитывают землю по кадастровой стоимости. Об этом говорится в п.71 Инструкции 157н.

Повышение квалификации в Контур.Школе: Бухгалтерский учет в бюджетных организациях. Главному бухгалтеру бюджетного, казённого, автономного учреждения. Диплом о профессиональной переподготовке 272 ак.часа., 30 онлайн-уроков: теория и практикаКроме того, учреждение может иметь земельные участки на праве безвозмездного пользования или арендовать земельный участок по договору аренды (субаренды). Такие участки земли в соответствии с действующими инструкциями учитываются на забалансовых счетах.

Право оперативного управления землей Земельный кодекс РФ не предусматривает.

Государственные (муниципальные) учреждения являются плательщиками земельного налога, если земельные участки закреплены за ними на праве постоянного (бессрочного) пользования.

Земельный налог — это местный налог, устанавливается гл.31 Налогового Кодекса РФ, нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований. Земельный налог и авансовые платежи по нему уплачиваются организациями в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения в соответствии со ст. 389 НК РФ.

На основании статьи 388 НК РФ организации, имеющие земельные участки на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданные им по договору аренды, не платят земельный налог.

Налоговой базой для начисления налога на землю, согласно ст. 390 Налогового кодекса, служит кадастровая стоимость земельного участка. Это та сумма, которая облагается налогом. Именно поэтому всем организациям госсектора стоит знать кадастровую стоимость собственного участка земли, следить за ее изменением, поскольку она напрямую связана с размером налога на землю, подлежащему уплате.

Пунктом 14 статьи 396 НК РФ установлено, что по результатам проведения государственной кадастровой оценки земель, территориальные органы Федеральной службы государственной регистрации, кадастра и картографии бесплатно предоставляют налогоплательщикам земельного налога сведения о кадастровой стоимости земельных участков в виде кадастрового номера объекта недвижимости и его кадастровой стоимости по письменному заявлению налогоплательщика.

В соответствии с п. 1 ст. 391 НК РФ налоговая база определяется, исходя из кадастровой стоимости земельных участков, признаваемых объектом налогообложения по состоянию на 1 января года, являющегося налоговым периодом.

Если земельный участок образован в течение налогового периода,то налоговая база определяется как его кадастровая стоимость на день внесения сведений о нем в Единый государственный реестр недвижимости (ЕГРН).

Налоговым периодом по земельному налогу признается календарный год. Отчетными периодами для налогоплательщиков-организаций являются первый квартал, второй квартал и третий квартал календарного года (ст. 393 НК РФ). Для земельного налога муниципальные образования, а так же города федерального значения Москва, Санкт-Петербург и Севастополь вправе не устанавливать отчетный период.

Учреждение госсектора, имея право постоянного (бессрочного) пользования на земельный участок, может быть освобождено от уплаты земельного налога. Перечень льгот по земельному налогу приведен в статье 395 НК РФ. Например, согласно п. 1 ст. 395 НК РФ освобождаются от обложения земельным налогом организации и учреждения уголовно-исполнительной системы Министерства юстиции РФ в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций. Кроме того, в каждом конкретном регионе РФ могут быть предусмотрены льготы для учреждений по уплате земельного налога. Сам земельный налог относится к местным налогам, и в связи с этим налоговые ставки и налоговые льготы для налогоплательщиков устанавливаются муниципальным законодательством.

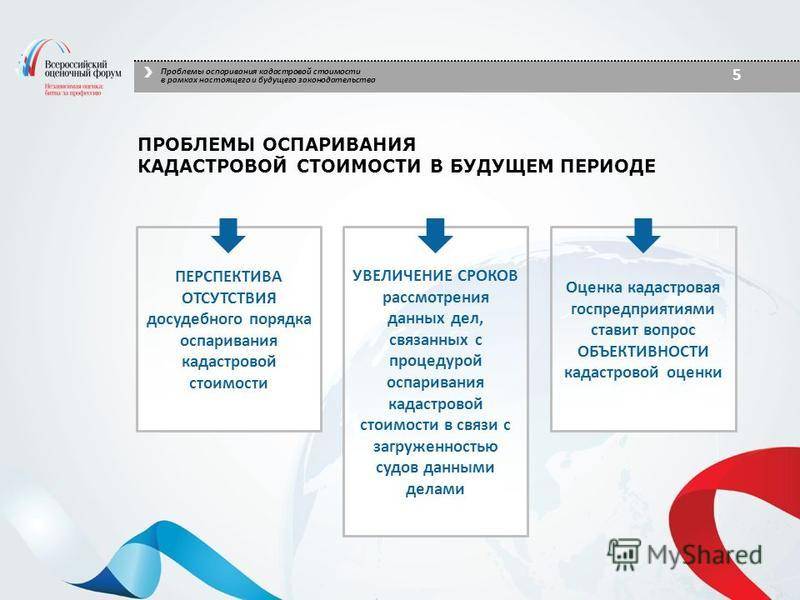

Переоценка стоимости и ее оспаривание в будущем

Наше законодательство одно из самых динамичных в мире. И законодательство в области налогообложения является ярким примером нестабильности в законодательстве. Так, в настоящее время принят во втором чтении Проект федерального закона «О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации».

В 2018 году при исчислении налога за 2017 год на территории 28 субъектов Российской Федерации применяется коэффициент 0,6, на территории 21 субъекта Российской Федерации – коэффициент 0,4, на территории 15 субъектов Российской Федерации – коэффициент 0,2. В остальных субъектах Российской Федерации коэффициент не применяется, поскольку решение о переходе к налогообложению по кадастровой стоимости не принято и налог исчисляется по инвентаризационной стоимости с учетом коэффициента-дефлятора.

Применение такого порядка исчисления налога на имущество физических лиц привело к существенному увеличению налоговой нагрузки на граждан, прежде всего, из-за резкого роста кадастровой стоимости объектов недвижимости.

В связи с этим законопроектом предусматривается отказ от применения указанного выше коэффициента начиная с исчисления налога за четвертый налоговый период применения кадастровой стоимости (коэффициент 0,8).

Таким образом, поправка является положительной и не должна привести к резкому росту кадастровой стоимости.

Одновременно законопроектом вводится новый коэффициент, ограничивающий ежегодное увеличение суммы налога на имущество физических лиц по кадастровой стоимости не более чем на 10 процентов по сравнению с предыдущим годом. Это тоже приведет к уменьшению случаев оспаривания стоимости для целей налогообложения.

Законопроектом также предусматривается:

1) возможность пропорционального (в зависимости от количества месяцев в налоговом периоде) определения налоговой базы по налогу на имущество организаций и налогу на имущество физических лиц в случае изменения качественных и (или) количественных характеристик объектов недвижимости в течение налогового периода.

2) исключение возможности перерасчетов сумм земельного налога и налога на имущество физических лиц, уплаченных налогоплательщиками на основании ранее направленных налоговых уведомлений за прошедшие налоговые периоды, за исключением случаев уменьшения суммы налога в результате такого перерасчета.

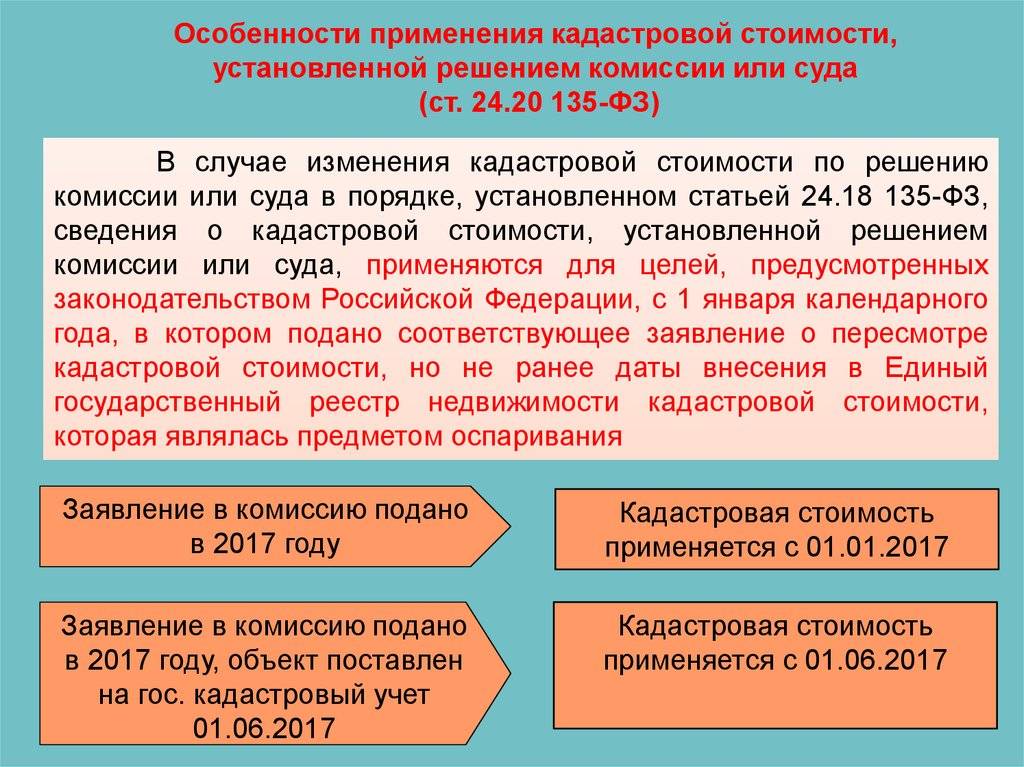

3) применение для целей налогообложения измененной кадастровой стоимости с даты начала применения ошибочной (оспоренной) стоимости, а не с года подачи заявления об оспаривании.

То есть можно будет не платить за ошибки чиновников, как предусмотрено в настоящее время. Данная поправка позволит снизить риски налогоплательщиков, которые связаны с длительными процедурами оспаривания стоимости.

Кроме того, законопроектом предусмотрен также ряд уточняющих изменений, направленных на разрешение неурегулированных вопросов, возникающих при применении глав 31 и 32 Налогового кодекса Российской Федерации, среди которых необходимо выделить следующие:

1) в настоящее время к льготной категории граждан по налогу на имущество физических лиц и земельному налогу отнесены инвалиды с детства. Между тем к данной категории граждан относятся только лица, достигшие возраста 18 лет, имеющие группу инвалидности с определением причины инвалидности «инвалид с детства». При этом дети-инвалиды составляют самостоятельную категорию.

2) в отношении физических лиц – собственников жилых домов, квартир и комнат Налоговый кодекс Российской Федерации предусматривает ряд налоговых преимуществ по налогу на имущество физических лиц в виде налоговых вычетов, налоговых льгот и пониженных налоговых ставок. Между тем в отношении таких жилых помещений, как части жилых домов и части квартир, налоговые преимущества не применяются, поскольку они не выделены как самостоятельные объекты налогообложения.

3) в отношении физических лиц – собственников гаражей и машино-мест Налоговый кодекс Российской Федерации предусматривает налоговые преимущества в виде налоговых льгот и пониженных налоговых ставок. Между тем установленные налоговые преимущества не применяются в отношении объектов, расположенных в объектах недвижимости торгового, офисного и бытового назначения, включенных в перечень, утверждаемый субъектами Российской Федерации.

предлагается распространить установленные Налоговым кодексом налоговые преимущества в отношении любых гаражей и машино-мест вне зависимости от их включения в соответствующий перечень субъекта Российской Федерации.

Это тоже является положительной тенденцией и снизит риски в части обжалования стоимости.

Когда обращаться к специалистам

Многие собственники занимают выжидательную позицию, несмотря на увеличившуюся кадастровую стоимость их участков, что в корне неверно. Иногда в декларацию вносятся прежние показатели, и налог на землю уплачивается в уменьшенном размере, не соответствующем реальной оценке, внесённой в реестр. Это незаконно и административно наказуемо. Налоговая инспекция имеет свободный доступ ко всем сведениям, находящимся в единой базе Росреестра. Проверить нужную информацию для налогового инспектора не составит особого труда.

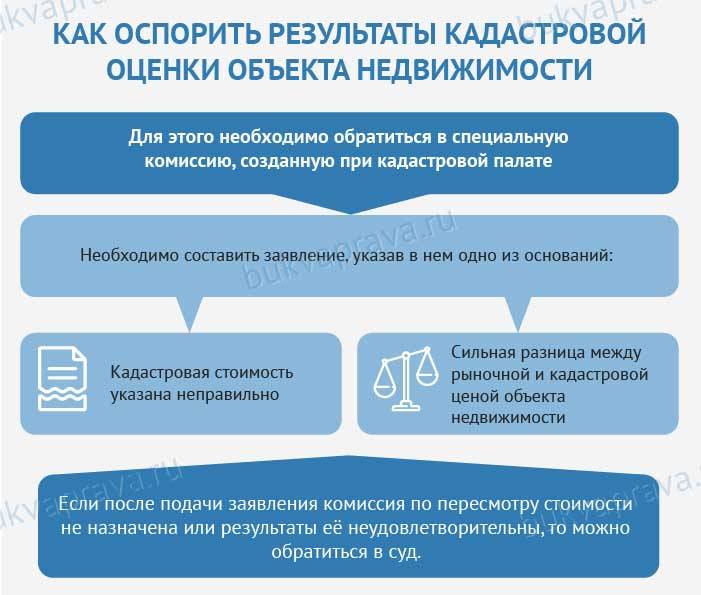

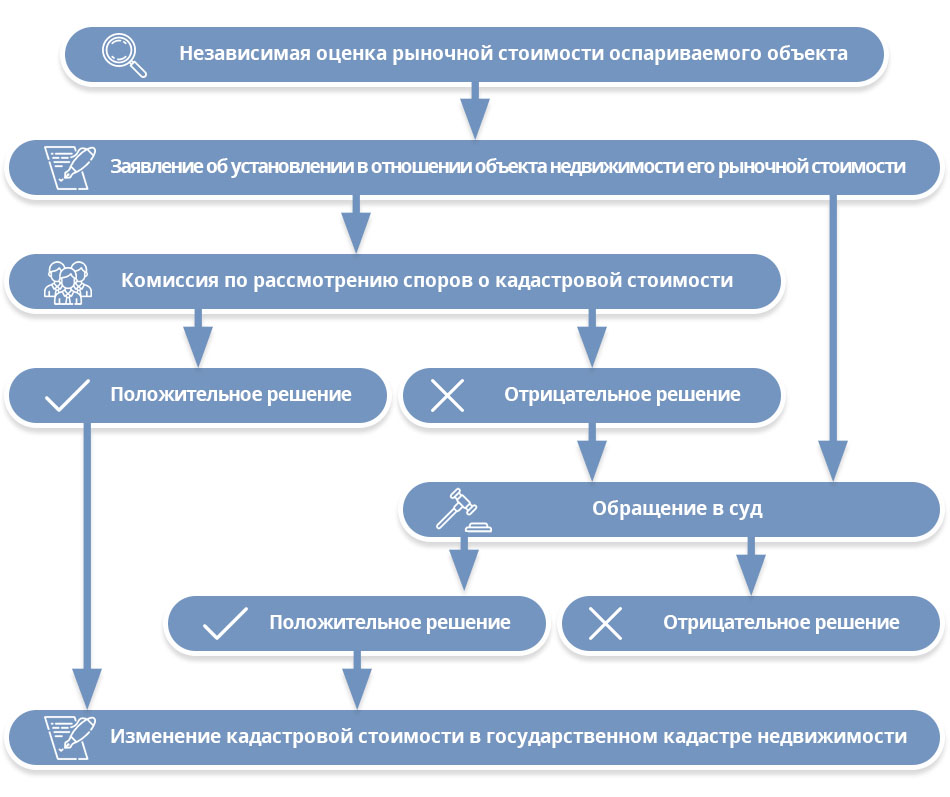

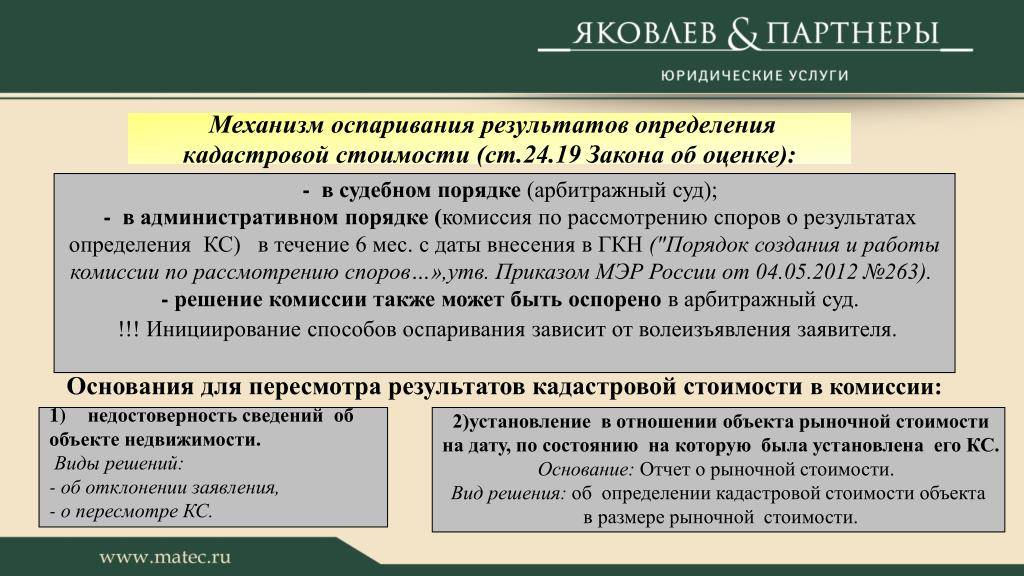

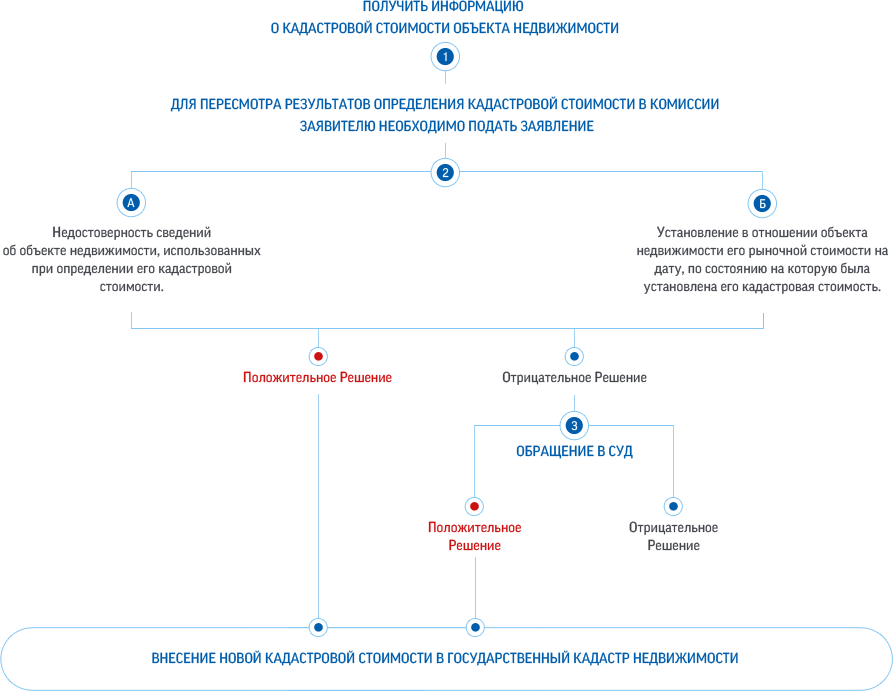

Специалисты рекомендуют обращаться в оценочные агентства, как только станет известно об увеличении кадастровой стоимости. Можно контролировать стоимость самостоятельно, например, каждые пять лет делая запрос в комитет по имуществу или в органы Росрееста. При обнаружении нарушения своих прав гражданам необходимо прибегнуть к помощи независимых оценщиков в кратчайшие сроки. Получив на руки заключение специалистов можно избежать обращения в суд и решить вопрос в административном порядке. На такое решение проблемы отводится шесть месяцев.

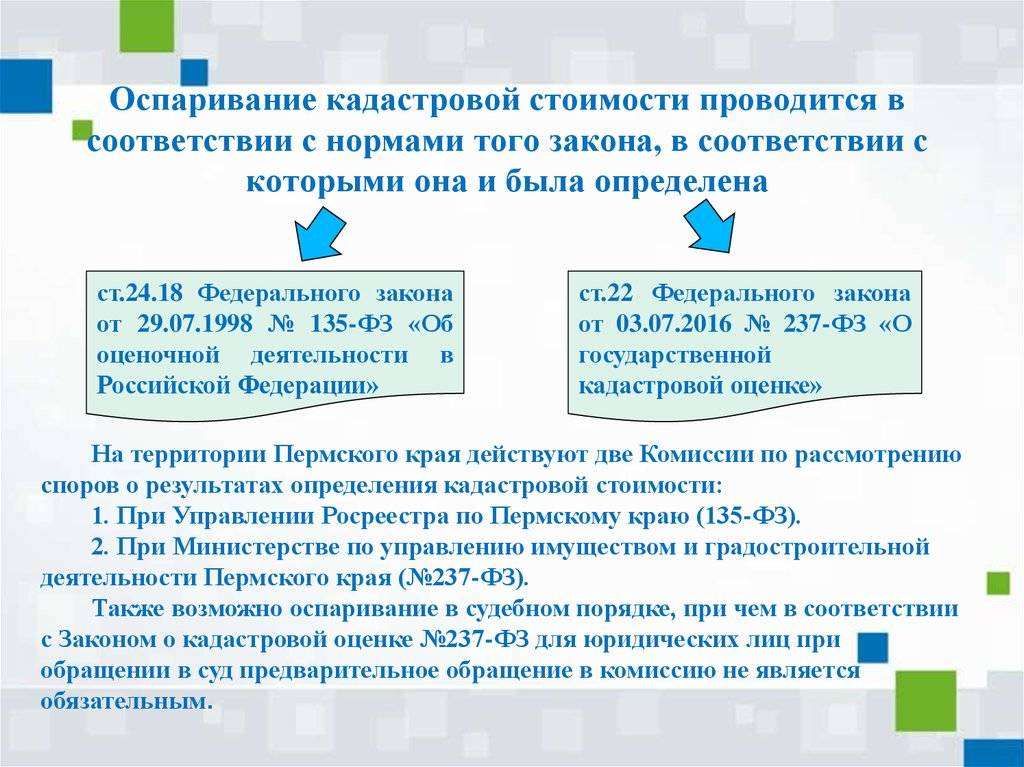

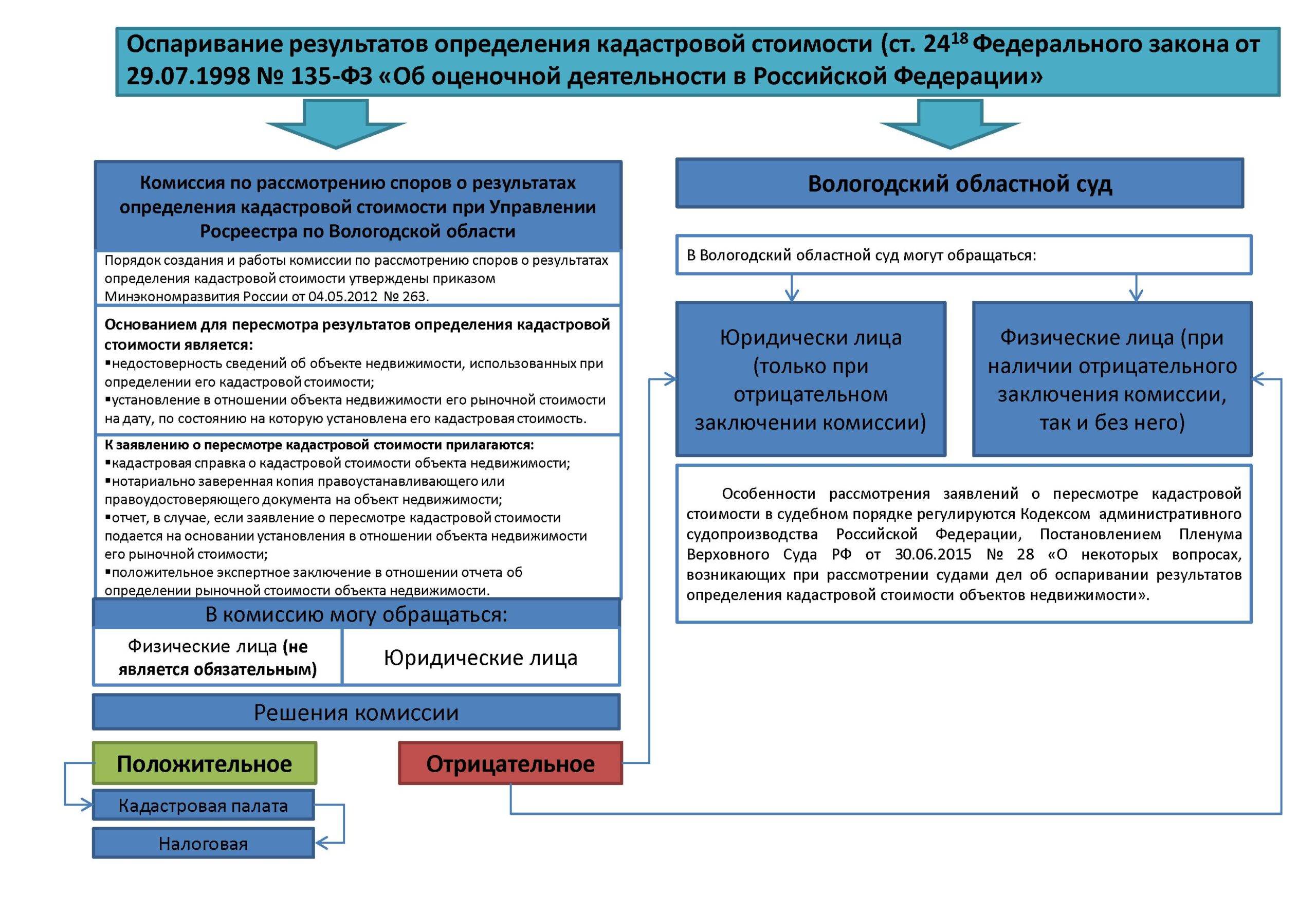

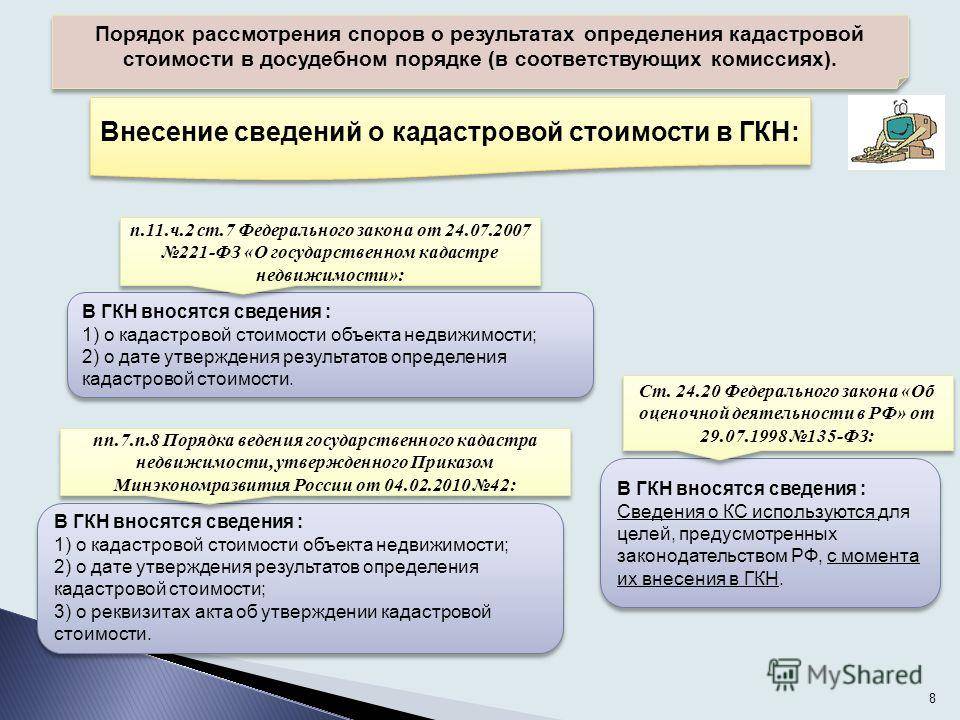

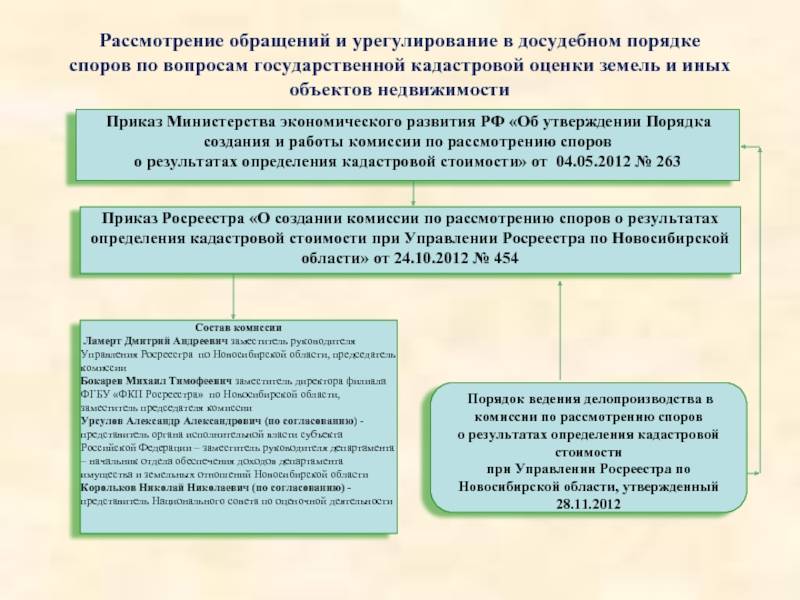

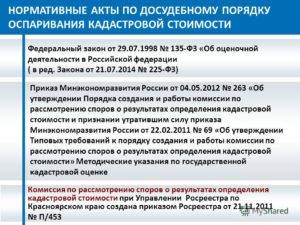

Досудебный порядок оспаривания кадастровой стоимости

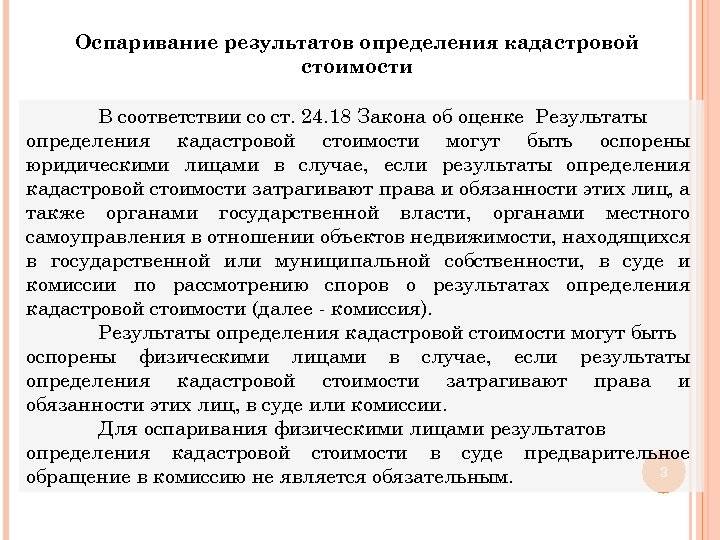

Помимо изменения правил подведомственности дел об оспаривании кадастровой стоимости для юридических лиц введен досудебный порядок.

Обязательные требования для оспаривания кадастровой стоимости

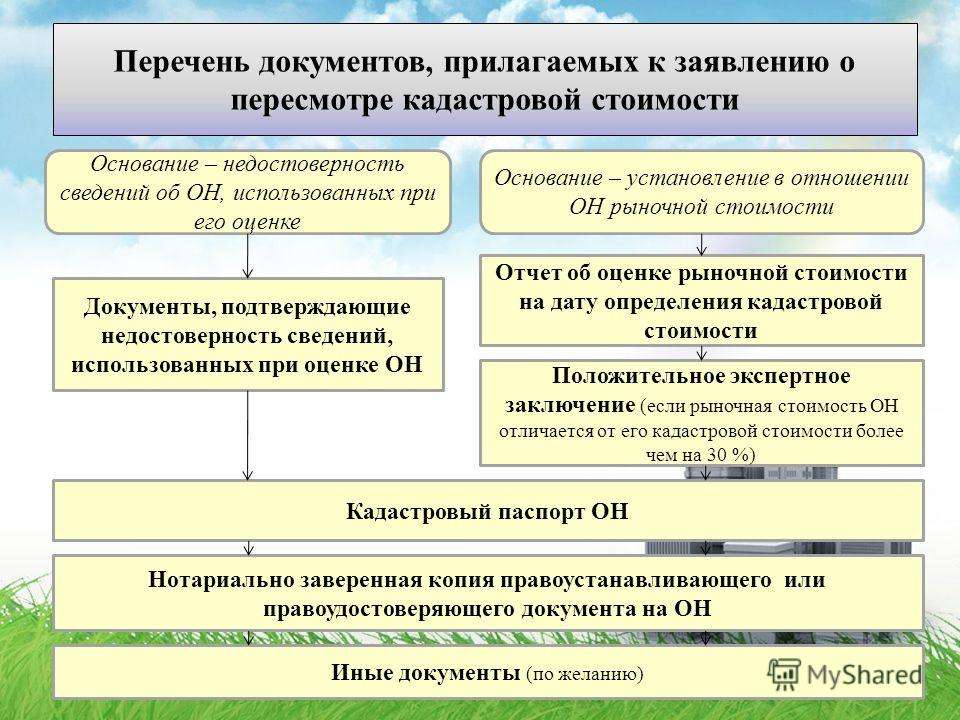

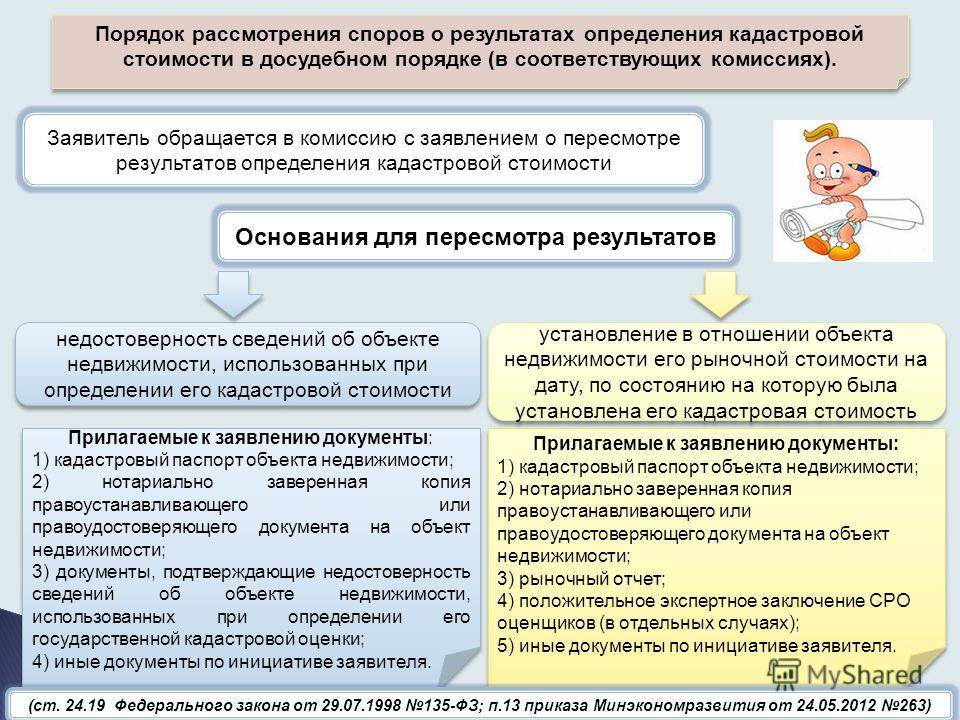

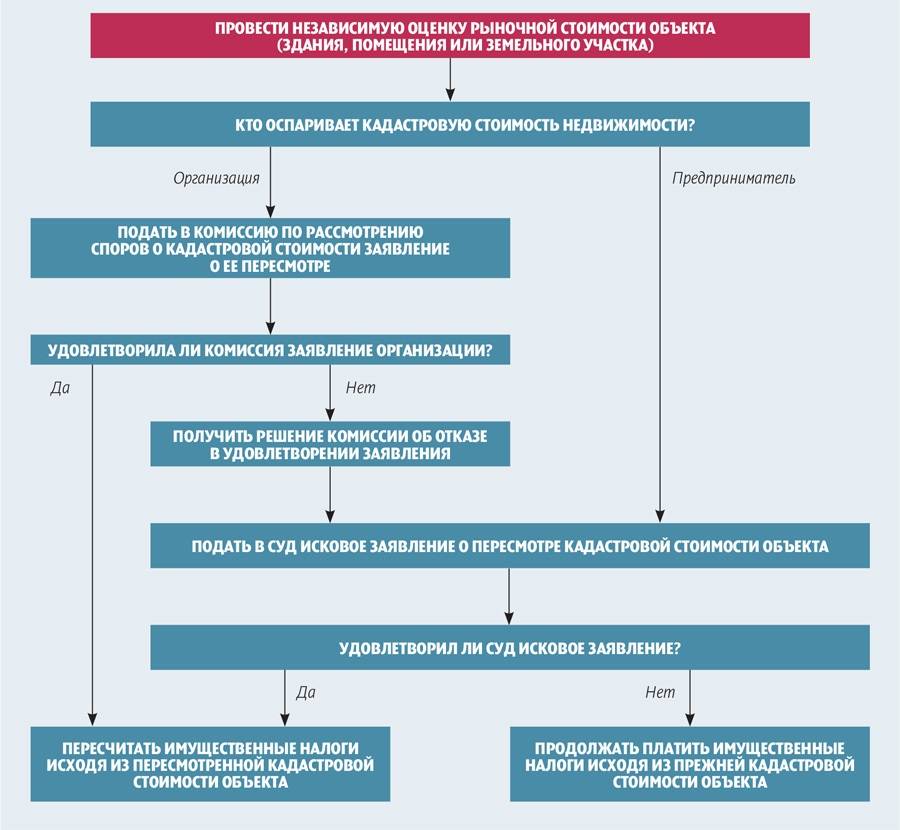

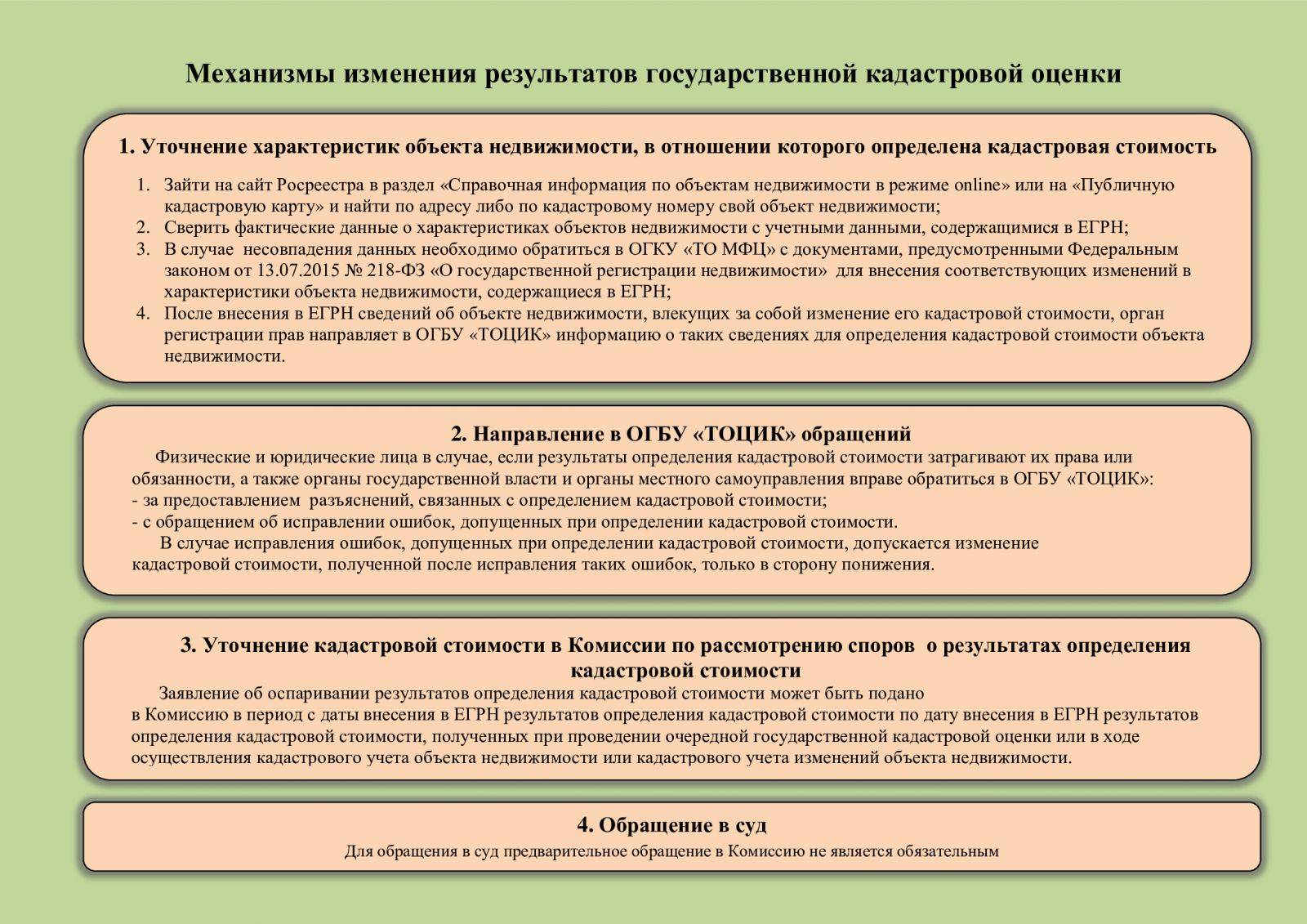

Перед обращением в суд компания обязана направить соответствующее заявление с необходимым приложением документов в комиссию при территориальном органе Росреестра. Для сведения к заявлению прикладывается тот же перечень документов, что и для суда. Основными являются отчет об оценке рыночной стоимости участка и экспертное заключение по отчёту.

При несоблюдении необходимых действий по урегулированию вопроса уменьшения кадастровой стоимости до рыночной, до суда, влечет юридически значимые последствия для заявителей.

Как правило, последствием является:

- Оставление иска без движения с предложением предоставить заключение комиссии

- Возврат заявления истцу

Порядок досудебного урегулирования споров по кадастровой стоимости

Досудебный порядок урегулирования спора заключается в следующем. Юрлицам, имеющем в собственности земельный участок, необходимо обратится в специальную комиссия для решения вопроса снижения кадастровой стоимости до рыночной. Основная суть урегулирования спора, является предъявление требований о нарушении права.

В такой ситуации заявитель обращается в связи с несогласием кадастровой стоимости объекта недвижимости. Досудебный порядок побуждает стороны решить спор самостоятельно, не вмешивая сюда судебные органы и использование искового производства. Если досудебный порядок не удовлетворяет заявителя, то он имеет право дальнейшего решения вопроса в суде.

Указанный порядок распространяется на два вида дел, связанных с кадастровой стоимостью: когда требования заключаются в установлении кадастровой стоимости в размере рыночной и когда требования об изменении кадастровой стоимости основаны на том, что она была определена на основании недостоверных сведений об объекте недвижимости (в том числе о целевом назначении этого объекта).

Действия судов при несоблюдении досудебного порядка

В случае обращения юридических лиц, напрямую в суд с иском о снижении кадастровой стоимости, миную комиссию, областные суды вынуждены возвращать исковые заявления, лишь только по причине несоблюдения обязательного досудебного порядка. Проблема в том, большинство собственников земельных участков, остались в неведении, что для решения спора с учетом изменений законодательства РФ, необходимо обращаться в областной суд по подведомственности.

Вероятно, для многих эта норма осталась незамеченной или игнорируемой, в результате чего в новых поступлениях судебной практики можно найти немало определений судов, об оставлении без рассмотрения заявлений компаний об оспаривании кадастровой стоимости из-за того, что компании предварительно не обратились в досудебную комиссию.

При этом законодательством об оценочной деятельность прописана норма, согласно которой, в случае оспаривания результатов определения кадастровой стоимости в суде решение комиссии не является предметом будущего судебного разбирательства. Это значит, что суд должен будет изучить вопрос по существу, а не ограничиваться исследованием причин и законности принятия отказного решения комиссией.

Практика досудебного порядка для физических лиц

Не исключено, что на практике компании будут пытаться обойти обязательное обращение в специальную комиссию, путем отчуждения земельных участков физическим лицам. Учитывая тот факт, что для физических лиц досудебный порядок не обязателен, о чем есть ссылка в законе об оценочной деятельности.

Так же есть еще один вариант решения этого вопроса уменьшения кадастровой стоимости земельного участка. Компании скорее всего будут использовать практику заключения краткосрочных договоров аренды земельного участка с физическими лицами, находящимися в доверительных отношениях и добросовестно исполняющих условия договора аренды.

Определяя в них формулу расчета арендных платежей в процентном соотношении, например, как вариант – 0,01 процента от кадастровой стоимости.

Поскольку итоговая оплаты по договору аренды будет зависеть от размера кадастровой стоимости, гражданин, являющийся арендатором, приобретет формальное основание обратится с иском в областной суд о снижении кадастровой стоимости земельного участка до рыночной.

Остались вопросы?

Пожалуйста, заполните форму, которая находится ниже и опишите Вашу проблему.Мы постараемся ответить Вам как можно быстрее!

Снижение кадастровой стоимости в суде

Судебный порядок оспаривания кадастровой стоимости регламентирован в 25 главе КАС РФ. Владельцы земельного участка могут обжаловать решение комиссии по рассмотрению споров, а также непосредственный размер кадастровой стоимости, если предварительно в эту комиссию не обращались. В зависимости от конкретной ситуации заявитель в исковом заявлении может указать одно из трех требований:

- рассмотреть и оспорить решение комиссии от Росреестра, а также определенные ее действия или бездействие;

- установить размер кадастровой стоимости, сопоставимый с рыночной стоимостью, известной по результатам независимой оценки;

- изменить кадастровую стоимость в связи с недостоверными данными, используемыми при проведении вычислений ее размера.

Также можно требовать исправления технической ошибки, если таковая имеется.

Судами первой инстанции в этом случае будут верховные суды субъектов РФ — края, республики, области, а также суды городов федерального значения, если земельный участок или иной объект недвижимости находится в Москве, Санкт-Петербурге или Севастополе. Ответчиками по исковому заявлению в данном случае будет Росреестр, а также учреждение, которое установило оценку кадастровой стоимости объекта.

К исковому заявлению в суд, кроме документов, перечисленных в статье выше, нужно приложить:

- квитанцию об оплате госпошлины;

- документ, подтверждающий попытку урегулировать спор в досудебном порядке (если истец является юридическим лицом);

- документы, являющиеся подтверждением о вручении копий иска другим лицам, участвующим в судебном разбирательстве.

В случае, если интересы собственника земельного участка представляет доверенное лицо, на его имя должна быть оформлена доверенность, заверенная у нотариуса. Ее также нужно приложить к подаваемым в суд документам. Отсутствие документов из перечня, а также указанных для обращения в комиссию Росреестра (подаются и в суд), приведет к отклонению искового заявления. Чтобы ничего не забыть, лучше обратиться к юристу, который проверяет пакет документов и подскажет, если чего-то не хватает. Такое отношение к делу позволит сэкономить время.

Оспорить кадастровую стоимость можно лишь в течение определенного срока. В соответствии с действующим законодательством инициировать процесс можно не позднее пяти лет с момента внесения в государственный кадастр данных по кадастровой стоимости земельного участка или другого объекта. В ситуации, когда на дату оспаривания кадастровой стоимости земельного участка в суде данные в кадастре уже изменились, предыдущую стоимость оспорить невозможно. Эта особенность указана в п. 3 ст. 245 КАС РФ.

Как показывает судебная практика, на рассмотрение дела в суде уходит два месяца с момента принятия искового заявления. Однако, в соответствии со ст. 141 КАС РФ, судебное разбирательство может длиться и три месяца, что не является нарушением. Такой вариант характерен для запутанных и сложных случаев, в которых трудно принять верное решение и нужно тщательно рассмотреть все обстоятельства и приложенные документы.

После принятия искового заявления суд в обязательном порядке оповестит истца и ответчика о месте и времени проведения судебного разбирательства. Неявка на процесс с одной из сторон в этом случае не будут являться основанием для переноса рассмотрения дела. Однако лучше присутствовать во время рассмотрения искового заявления: по мере необходимости суд может запросить доказательства правомерности указанных в исковом заявлении требований.

В случае, если суд решает удовлетворить притязания истца на снижение кадастровой стоимости земельного участка, в его решении будет обозначена кадастровая стоимость, которую устанавливается в суде. Именно это значение в обязательном порядке подлежит внесению в государственный кадастр недвижимости. В случае несогласия с решением суда одна из сторон процесса имеет право в течение месяца подать апелляцию, чтобы обжаловать судебное постановление. Судебное решение вступает в законную силу через месяц после вынесения.

Судебное оспаривание кадастровой стоимости недвижимости имеет множество нюансов, а потому не всегда решение суда удовлетворяет истца. Чтобы такого не случилось нужно еще на этапе сбора документов нанять юриста, который поможет создать весомую доказательную базу и подскажет, какую тактику избрать, что указать в исковом заявлении. При таком подходе вероятность удачного исхода намного выше, а истец может сэкономить за счет отсутствия необходимости обжалования решения суда.