Как получить сведения

Для получения информации, есть два варианта: воспользоваться интернет-ресурсами либо сходить самостоятельно в МФЦ, кадастровую палату.

Минусом первого способа является небольшая переплата при получении выписки. Со вторым нужно разобраться подробнее.

Последовательность шагов:

- Обратиться в ближайшее отделение службы.

- Заполнить заявление — нужную форму дадут. В некоторых отделениях могут помочь при внесении данных или полностью заполнят сами.

- Оплатить госпошлину — можно заранее в любом банке.

- Подготовить документы: паспорт, квитанцию об оплате и любую бумагу, подтверждающую право собственности.

- Получить расписку от сотрудника о принятии заявления.

- В указанные сроки обратиться в службу для получения выписки. Либо она может прийти по почте письмом, но для этого нужно выбрать способ доставки Почтой России.

Подробнее о способах получения информации посмотрите в видео.

https://youtube.com/watch?v=9U6LIsUsW_0

Взаимосвязь кадастровой, нормативной и рыночной стоимости

Нормативная стоимость применяется тогда, когда кадастровая стоимость не определена. Ее расчет необходим в ряде случаев, предусмотренных законодательством: при получении кредитов в банке под залог земли, выкупе государственных и муниципальных земель и т.д. Обычно она определяется на основе 200-кратной ставки налога на землю на 1м2 площади земельного участка, рассчитанного на основе его целевого назначения, с учетом повышающих коэффициентов и без учета налоговых льгот.

Местные органы власти ежегодно устанавливают нормативную цену земли и могут изменять ее в пределах не более 25%. Общая величина нормативной стоимости не должна превышать 75% рыночной цены.

Рыночная стоимость определяется взаимодействием спроса и предложения на рынке земли определенного назначения в конкретном регионе на данный момент времени. Ее величина не должна превышать наиболее вероятную рыночную стоимость покупки аналогичного участка. При изменении конъюнктуры рынка либо целевого назначения участка она может изменяться.

Рыночная стоимость в основном характерна для вторичного рынка, на котором перепродаются участки земли, находящиеся в частной собственности. Для первичного рынка, где происходит выкуп государственных и муниципальных земель в частную собственность, больше применима нормативная стоимость.

Порядок определения кадастровой стоимости

Определение кадастровой стоимости земель осуществляется в соответствии с Правилами проведения государственной кадастровой оценки земель (от 08.04.2000 г.).

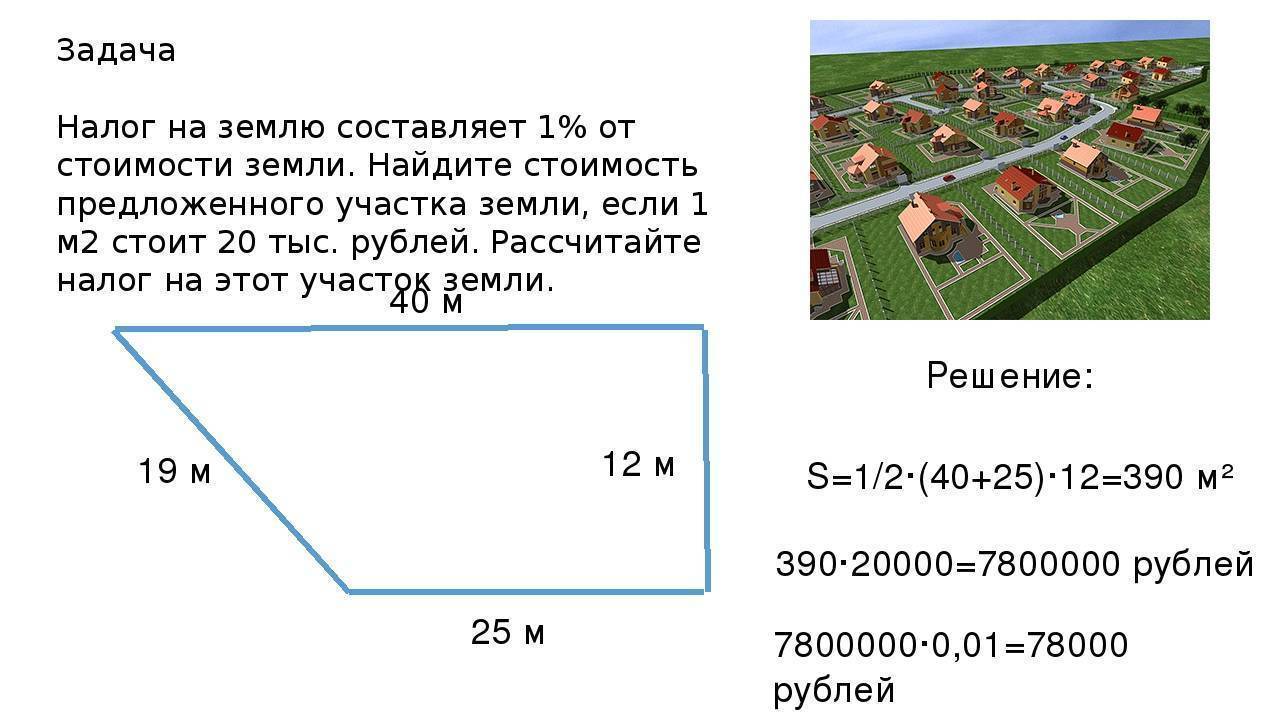

- Территориальный субъект РФ принимает решение о проведении кадастровой оценки участков земли, относящихся к его территории.

- Территориальное управление Росреестра подготавливает список (перечень) земельных участков, которые подлежат обязательной кадастровой оценке. Согласно действующему законодательству все земельные участки, включенные в состав земель населенных пунктов, подразделяются на 17 видов разрешенного использования. В каждом населенном пункте они разделены на административно-территориальные единицы, в составе каждой их которых выделены соответствующие кадастровые кварталы.

- В списке земельных участков отражаются такие характеристики по каждому участку: его площадь, место расположения, наличие, характер и назначение строений, если они есть.

- Росреестр задействует оценочную организацию, которая рассчитывает удельный показатель кадастровой стоимости по каждому кадастровому кварталу и каждому виду разрешенного использования. Этот показатель рассчитывается на основе средней рыночной стоимости либо нормативной стоимости 1 м2 земельного участка в том или ином квартале для определенного вида разрешенного использования.

- Для утверждения результатов кадастровой оценки составляется соответствующий нормативный акт территориального субъекта РФ.

- После утверждения результатов они заносятся в систему кадастрового учета территориального управления Росреестра.

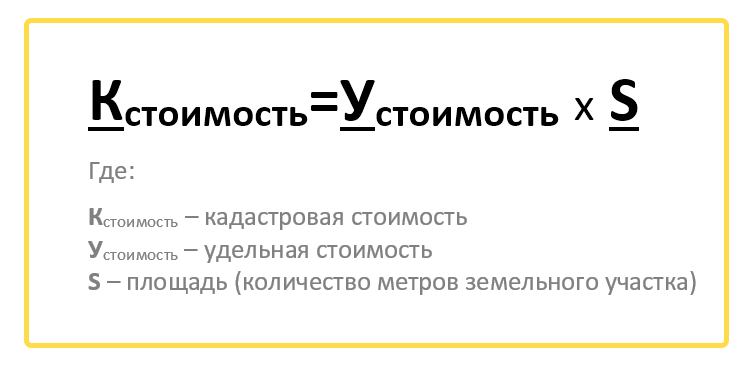

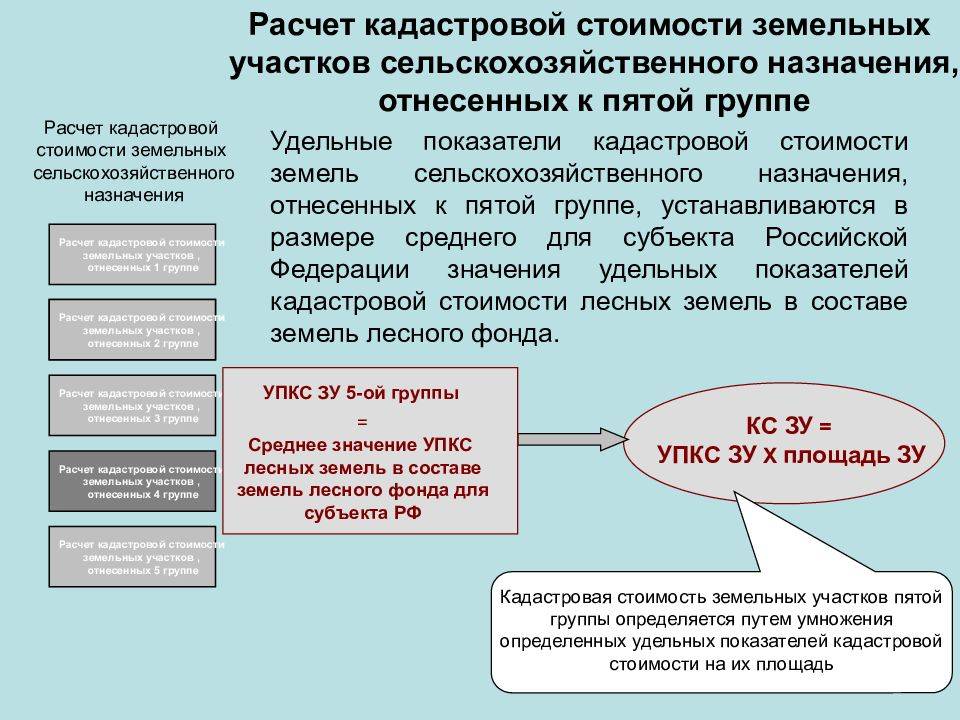

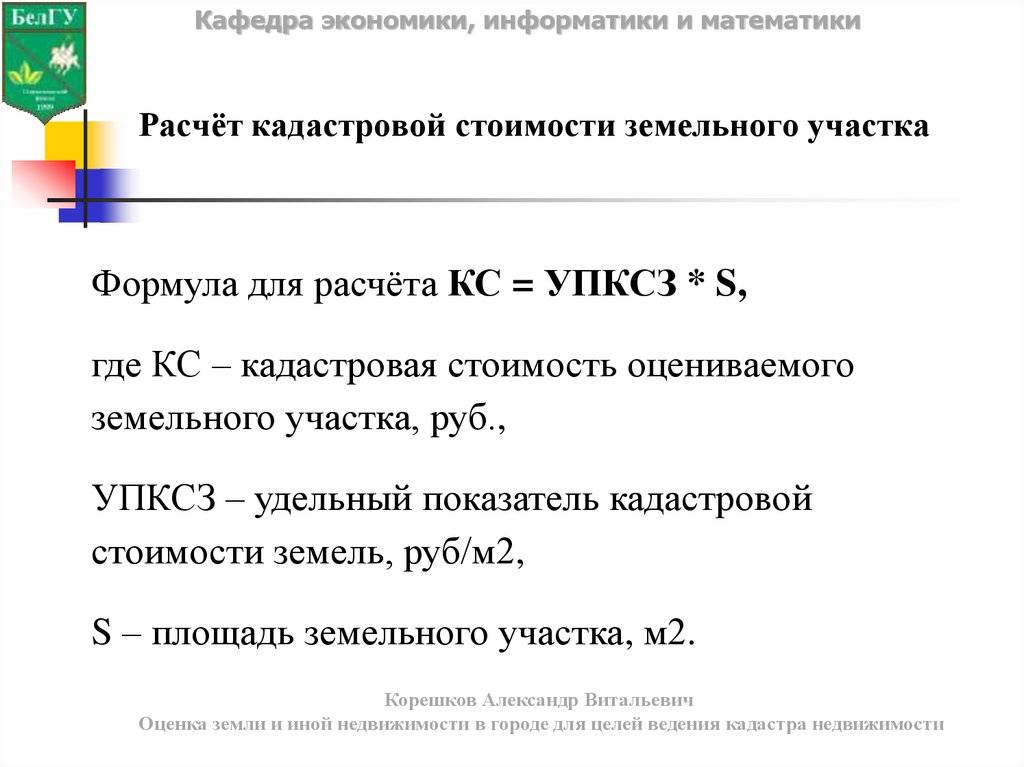

Расчет кадастровой стоимости

Кадастровая стоимость конкретного участка земли определяется на основе удельного показателя кадастровой стоимости 1 м2 (удельной кадастровой стоимости земельного участка). Умножив его на площадь данного участка, получаем его кадастровую стоимость. Размер удельного показателя может различаться для каждого кадастрового квартала и того или иного вида разрешенного использования.

В целях упорядочения статистического анализа, а также в качестве ориентира территориальными субъектами РФ устанавливаются средние значения удельных показателей кадастровой стоимости участков земли по каждой категории земель и виду функционального использования по муниципальным районам или округам. Аналогично могут устанавливаться и минимальные значения удельных показателей кадастровой стоимости для земель промышленности и иного специального назначения, ниже которых она не может быть установлена. Они определяются на основе методики расчета средневзвешенных показателей по каждому району (округу) и категории земель.

Где и как узнать кадастровую стоимость земельного участка?

Получить данную информацию можно в территориальном отделении Росреестра. Запрос обязательно должен содержать кадастровый номер земельного участка. Он формируется из номера кадастрового округа, региона, квартала и конкретного участка.

На основании запроса специалисты могут предоставить всю имеющуюся информацию о нем, в том числе и расчеты платежей.

Узнать кадастровую стоимость сейчас можно и не выходя из дома — при помощи интерактивной кадастровой карты, находящейся на официальном сайте Росреестра, введя в соответствующее поле кадастровый номер участка.

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Метод выделения

Метод применяется для оценки застроенных земельных участков. Условия применения метода: наличие информации о ценах сделок с едиными объектами недвижимости, аналогичными единому объекту недвижимости, включающему в себя оцениваемый земельный участок. При отсутствии информации о ценах сделок допускается использование цен предложения (спроса); соответствие улучшений земельного участка его наиболее эффективному использованию. Метод предполагает следующую последовательность действий: определение элементов, по которым осуществляется сравнение единого объекта недвижимости, включающего в себя оцениваемый земельный участок, с объектами – аналогами; определение по каждому из элементов сравнения характера и степени отличий каждого аналога от единого объекта недвижимости, включающего в себя оцениваемый земельный участок; определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от единого объекта недвижимости, включающего в себя оцениваемый земельный участок; корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая их отличия от единого объекта недвижимости, включающего в себя оцениваемый земельный участок; расчет рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, путем обоснованного обобщения скорректированных цен аналогов; расчет стоимости замещения или стоимости воспроизводства улучшений оцениваемого земельного участка; расчет рыночной стоимости оцениваемого земельного участка путем вычитания из рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, стоимости замещения или стоимости воспроизводства улучшений земельного участка. Сумма затрат на создание улучшений земельного участка может определяться с использованием укрупненных и (или) элементных стоимостных показателей. К укрупненным стоимостным показателям относятся как показатели, характеризующие параметры объекта в целом – квадратный, кубический, погонный метр, так и показатели по комплексам и видам работ. К элементным стоимостным показателям относятся элементные цены и расценки, используемые при определении суммы затрат на создание улучшений. Укрупненные и элементные стоимостные показатели, рассчитанные в зафиксированном на конкретную дату уровне цен (базисном уровне цен), могут быть пересчитаны в уровень цен на дату оценки с использованием системы текущих и прогнозных индексов изменения стоимости строительства. Расчет суммы затрат на создание улучшений с использованием элементных стоимостных показателей может осуществляться также с использованием ресурсного и ресурсно-индексного методов. Ресурсный (ресурсно-индексный) методы состоят в калькулировании в текущих (прогнозных) ценах и тарифах всех ресурсов (элементов затрат), необходимых для создания улучшений. При определении суммы затрат на создание улучшений земельного участка следует учитывать прибыль инвестора – величину наиболее вероятного вознаграждения за инвестирование капитала в создание улучшений. Прибыль инвестора может рассчитываться как разность между ценой продажи и затратами на создание аналогичных объектов. Прибыль инвестора также может быть рассчитана как отдача на капитал при его наиболее вероятном аналогичном по уровню рисков инвестировании. При определении стоимости замещения или стоимости воспроизводства учитывается величина накопленного износа улучшений. Накопленный износ улучшений может определяться в целом или в денежном выражении как сумма физического, функционального и части экономического износа, относящегося к улучшениям. Физическим износом является потеря стоимости улучшений, обусловленная ухудшением их физических свойств. Функциональным износом является потеря стоимости улучшений, обусловленная несоответствием объемно-планировочного решения, строительных материалов и инженерного оборудования улучшений, качества произведенных строительных работ или других характеристик улучшений современным рыночным требованиям, предъявляемым к данному типу улучшений. Экономическим износом является потеря стоимости единого объекта недвижимости, обусловленная отрицательным воздействием внешних по отношению к нему факторов. Физический и функциональный износ могут быть устранимыми и неустранимыми. Экономический износ, как правило, является неустранимым. При этом износ является устранимым, если затраты на его устранение меньше, чем увеличение стоимости объекта недвижимости в результате его устранения.

Законодательная база

Российское законодательство разработало ряд законодательных проектов на федеральном уровне, регулирующих вопросы по оценке земель поселений:

- Земельный кодекс РФ.

- Градостроительный кодекс РФ (ГрК РФ).

- ФЗ № 135 от 29.07.1998 «Об оценочной деятельности в РФ».

- ФЗ № 237 от 03.07.2016 «О государственной кадастровой оценке».

- ФЗ № 221 от 24.07.2007 «О кадастровой деятельности».

- ФЗ № 218 от 13.07.2015 «О государственной регистрации недвижимости».

- Приказ № 226 от 12.05.2017.

- Приказ № 358 от 07.06.2016.

- Постановление № 945 от 25.08.1999.

- Постановление № 316 от 08.04.2000.

- Федеральный стандарт оценки (ФСО № 1).

- ФСО № 2.

- ФСО № 3.

- ФСО № 4.

Может ли быть увеличена кадастровая стоимость земельного участка по инициативе собственника?

Увеличение стоимости земельного участка по инициативе собственника возможно, но в размере, не превышающем его рыночную стоимость.

С заявлением, административным исковым заявлением о пересмотре кадастровой стоимости вправе обратиться юридические и физические лица, владеющие объектом недвижимости на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения, а также иные лица, если результатами определения кадастровой стоимости затронуты их права и обязанности.

Результаты определения кадастровой стоимости могут быть оспорены в комиссии или в суде по заявлению об оспаривании (ч. 1, 3 ст. 22 Федерального закона от 03.07.2016 N 237-ФЗ “О государственной кадастровой оценке” (далее – Закон N 237-ФЗ) и ст. 24.18 Федерального закона от 29.07.1998 N 135-ФЗ “Об оценочной деятельности в Российской Федерации”.

Заявление об оспаривании может быть подано в комиссию путем его направления в уполномоченный орган субъекта Российской Федерации или МФЦ лично, почтовым отправлением или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая портал государственных и муниципальных услуг (ч. 5 ст. 22 Закона N 237-ФЗ).

К заявлению об оспаривании прилагаются (ч. 9, 10 ст. 22 Закона N 237-ФЗ):

1) выписка из Единого государственного реестра недвижимости о кадастровой стоимости объекта недвижимости, содержащая сведения об оспариваемых результатах определения кадастровой стоимости;

2) копия правоустанавливающего или правоудостоверяющего документа на объект недвижимости, если заявление об оспаривании подается лицом, обладающим правом на объект недвижимости;

3) отчет об оценке рыночной стоимости, составленный на бумажном носителе и на электронном носителе в форме электронного документа.

Заявление об оспаривании не принимается к рассмотрению без приложения указанных документов. Не запрещается прикладывать иные документы на усмотрение заявителя.

Срок рассмотрения комиссией заявления об оспаривании не может превышать 30 дней со дня его поступления (ч. 14 ст. 22 Закона N 237-ФЗ).

Комиссия вправе принять (ч. 15 ст. 22 Закона N 237-ФЗ):

1) решение об определении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости;

2) решение об отклонении заявления об оспаривании.

В случае если заявление о пересмотре кадастровой стоимости подано на основании установления в отчете рыночной стоимости объекта недвижимости, комиссия принимает решение об определении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости или отклоняет заявление о пересмотре кадастровой стоимости в случаях, предусмотренных порядком создания и работы комиссии (ст. 24.18 Закона N 135-ФЗ).

Решения комиссии могут быть оспорены в суде.

Учитывая изложенное, результаты определения кадастровой стоимости могут быть оспорены как в комиссии, так и в суде. При этом если заявитель при оспаривании кадастровой стоимости в комиссии не согласен с ее решением, он может обратиться в суд, при этом решение о пересмотре кадастровой стоимости объекта может быть принято только в размере его рыночной стоимости.

Можно ли изменить кадастровую стоимость?

Достаточно часто на практике встречаются случаи завышения кадастровой стоимости, в связи с чем физическое или юридическое лицо вынуждено уплачивать налог в большем размере.

Законодательством предусмотрена возможность оспорить кадастровую стоимость в случае несогласия с ней, и, соответственно, восстановить свои права, которые затронуты завышенной кадастровой стоимостью (в частности, получить осуществленную ранее переплату по налогам).

Кадастровая стоимость может быть необоснованно завышена и даже превышать рыночную стоимость (что будет выступать в качестве несомненного основания ее снижения). Для определения рыночной стоимости объекта следует обратиться к оценщику, который проведет исследование стоимости аналогичных объектов, а также обследование объекта в индивидуальном порядке. Либо в документах могут встречаться ошибки осуществленные при проведении государственной оценки объекта недвижимости. Ошибки могут быть как техническими (человеческий фактор-опечатка, арифметическая ошибка), так и методологическими (неверное избрание метода оценки). При выявлении такого рода ошибок, есть все основания для обращения за снижением кадастровой стоимости. Для того, чтобы понять, есть ли шансы снизить кадастровую стоимость лучше всего обратиться к юристам по недвижимости, которые имеют опыт оспаривания кадастровой стоимости.

Существует два способа возможного изменения кадастровой стоимости:

- обращение в комиссию по рассмотрению споров при Росреестре;

- обращение с заявлением в суд.

Следует иметь в виду, что прежде чем обращаться за оспариванием кадастровой стоимости необходимо заказать отчет у независимого оценщика (что придется сделать за свой собственный счет).

Безусловно, первый способ намного проще и быстрее. Ответ на заявление будет готов в течение 30 дней. В данном случае, от вас потребуется только составить заявление и приложить к нему документы, подтверждающие вашу позицию относительно снижения кадастровой стоимости. В качестве доказательств для принятия решения в вашу пользу может выступать отчет о рыночной стоимости объекта, а также ошибочные данные об объекте недвижимости, указанные в отчете бюджетного учреждения. Никаких личных посещений и устного разбирательства при этом не потребуется. Так, в случае превышения кадастровой стоимости рыночной, специальная комиссия после изучения всех документов, вынесет решение о ее снижении.

В случае обращения в суд данный процесс будет более длительный. Также в данном случае предполагаются определенные денежные затраты с вашей стороны. Вам будет необходимо составить грамотное заявление, приложить все документы, верно определить подсудность дела, а также оплатить госпошлину и понести прочие судебные расходы. Также вы потратите существенное количество времени на ожидание назначения даты судебного разбирательства, участие непосредственно в нем, перерывы, получение судебного решения и его исполнение. Таким образом, при обращении в суд лучше всего заручиться поддержкой грамотного юриста.

В суде придется самостоятельно доказывать ошибочность существующей кадастровой стоимости. В случае, если комиссия или суд учтут предоставленные доказательства, примут решение в вашу пользу, то может быть произведен перерасчет уплаченного за предыдущие периоды налога в меньшую сторону. На основании решения суда будут внесены изменения в ЕГРН.

Следует отметить, что физическим лицам не обязательно сначала обращаться в комиссию, можно сразу обращаться за оспариванием кадастровой стоимости в суд. Юридическим лицам все же придется пройти досудебный порядок.

Для определения того, какой же способ оспаривания кадастровой стоимости выбрать, лучше обратиться за юридической консультацией к опытным специалистам.

Со следующего 2021 года в заявлении об оспаривании кадастровой стоимости можно будет указывать сразу несколько объектов, что значительно упростит сам процесс. Так, не нужно будет собирать несколько пакетов документов к каждому заявлению, и подавать их несколько раз. В случае оспаривания кадастровой стоимости нескольких объектов, это можно будет сделать за один раз.

Таким образом, поскольку процедура снижения кадастровой стоимости в Московской области является достаточно сложной, в случае наличия подозрения о том, что она завышена, лучше всего обратиться к профессиональным юристам по недвижимости для получения консультации о шансах ее снижения.

Оценка земельного участка для оспаривания кадастровой стоимости

Если правообладатель участка притязает на изменение результатов оценки, в силу объективных причин, ему придётся подтвердить обоснованность притязаний. Любые факторы, которые снижают эффективность использования надела, могут рассматриваться причиной для снижения стоимости. Так же – факторы, выступающие в роли преимуществ – допускают её увеличение.

Для проведения переоценки, в данном случае, следует провести экспертизу почвы или ландшафта, которые выступили причиной притязаний на переоценку. Эти документы собираются за счёт собственника или иного правообладателя ЗУ.

Результаты экспертизы передаются независимому оценщику, который устанавливает приемлемую цену для надела, основанную на вновь предоставленных сведениях. В случаях, когда результат, представленный оценщиком, разительно отличается от установленной административной комиссией, целесообразно получить документацию о проведении оценки тремя независимыми экспертами.

Собранный пакет документации вместе с заявлением владельца ЗУ передаётся в местное отделение Росреестра. При отказе внесения изменений о переоценке недвижимости – обращаются в суд по месту расположения надела. В этом случае так же к исковому заявлению прилагаются результаты независимой оценки.

Хотите знать больше о стоимости ЗУ? В нашем разделе вы найдете много полезной информации по этой теме.