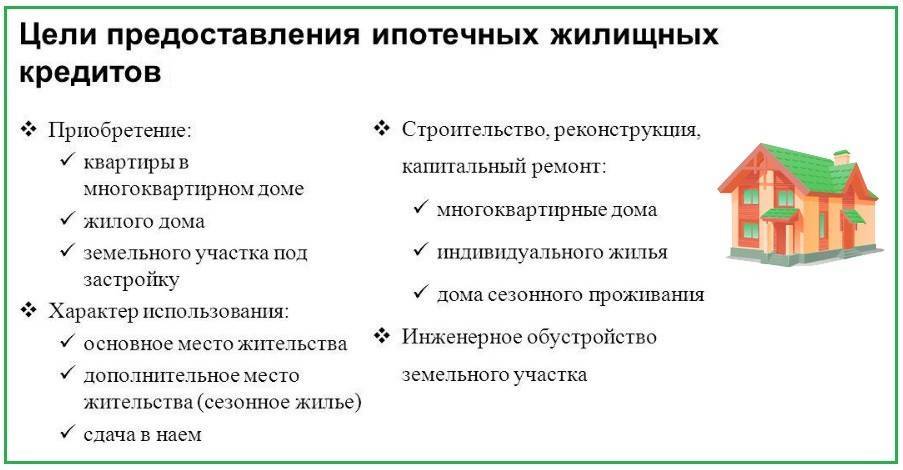

Ипотека на покупку земельного участка

Основной особенностью кредитования земли, отличающей его от ипотеки на покупку квартиры (дома), состоит в том, что заемщику необходимо изначально выбрать не банк, а объект кредита.

Покупателю, прежде чем оформлять заявку на кредит, следует проверить у продавца определенные документы:

| Правоустанавливающие документы | подтверждающие право собственности продавца |

| устанавливающие границы земельного участка | свидетельствующие об отсутствии споров с соседями о границах участка |

Помимо этого, у покупателя должны иметься следующие бумаги:

| Документы о трудоустройстве | по нормам трудового законодательства. Обычно предоставляется копия трудовой книжки, которая должна быть заверена работодателем в установленном порядке. |

| Свидетельство о заключении брака | оригинал и копия, если потенциальный клиент банка состоит в официально зарегистрированном браке |

| Справка, подтверждающая доходы | подается по форме 2-НДФЛ либо по форме банка |

| Заявка – анкета | образец выдаст сотрудник выбранного банка. Как правило, необходимо заполнить подробную анкету на заемщика |

После того, как заявитель предоставит необходимые документы, заявка принимается банком.

Перед одобрением заявки, проводится обязательная процедура осмотра земельного участка. Главная задача банка заключается в том, чтобы убедиться, что объект залога является ликвидным и в случае нарушения обязательств заемщиком, может быть быстро реализован.

Без первоначального взноса

Также отдельные банки устанавливают требования от заемщиков по оплате около половины стоимости приобретаемого участка земли.

Оценка

Перед принятием положительного решения по заявке, сотрудник банка в обязательном порядке выезжает для осмотра объекта ипотеки.

Также требуется проведение оценки рыночной стоимости участка, для установления размера ипотечного займа.

Факторы, имеющие значение для определения стоимости земельного участка:

| Расположение участка | По отношению к населенному пункту, наличие подъездов к участку |

| Развитая инфраструктура района | Кроме того, оборот участка земли не должен быть ограничен |

| Категория земель (назначение) | Наибольшей ликвидностью обладают категории земель, которые предназначены для индивидуального строительства. Кредитные организации не предоставляют займы для приобретения участков сельскохозяйственного назначения |

| Учитываются места сброса мусора, бытовых и промышленных отходов | Они должны находиться в отдалении от участка |

| Состояние участка | Имеет постройки, расчищен, с насаждениями и т.д. |

| Расстояние между покупаемым участком и отделением банка | Имеет значение для банка. В отдельных банках действует требование относительно расстояния. Например, расстояние свыше 100 км снижает вероятность выдачи кредита |

| Требуется наличие подъездных путей | А также участок должен быть больше по площади установленной банком нормы. Обычно минимум 4 сотки |

| Межевание земельного участка | наличие кадастрового паспорта обязательно |

| На участок не должно бы прав третьих лиц | обременений, которые ограничивают собственника в реализации его прав |

| Участок должен быть | оформлен в собственность |

В каких банках

Выбор банка является ответственным мероприятием, к которому нужно подходить внимательно. Начать стоит с того, чтобы ознакомиться с возможными предложениями.

Расчет ежемесячного платежа по ипотеке смотрите статью: как рассчитать ипотеку.

В каких банках предоставляется ипотека на земельный участок?

Выдать кредит на покупку участка земли могут следующие банки и на следующих условиях:

| Сбербанк | процентная ставка от 11,1 % годовых, первоначальный взнос от 25%, срок до 30 лет, сумма от 300 тыс. руб. до 100 млн. руб. |

| СМП Банк | процентная ставка от 10,9 % годовых, первоначальный взнос от 15%, срок до 25 лет, сумма от 400 тыс. руб. до 10 млн. руб. |

| Россельхозбанк | процентная ставка от 10,8 % годовых, срок до 30 лет, сумма от 100 тыс. руб. до 20 млн. руб. Обеспечение — залог имеющейся в собственности недвижимости |

Помимо этого, в этих банках действуют следующие условия:

| Возраст заемщика от 21 года | И на дату погашения кредита линии заемщик не должен достичь пенсионного возраста |

| Трудовой стаж от 1 года | общий трудовой стаж от 12 месяцев, кроме того, по последнему месту работы – от 6 месяцев |

| В Сбербанке РФ | Не допускается предоставление справки о доходах по форме банка, принимается только форма 2-НДФЛ |

| Преимущества для зарплатных клиентов | Также преимущества для заемщиков, у которых открыт вклад в банке |

| Привлечение поручителей | возможно использование средств материнского капитала в качестве первоначального взноса либо для досрочного погашения |

| Строительство дома на участке | В сбербанке и ВТБ существуют условия по возведению частного дома на земельном участке в определенный срок |

Достоинства и недостатки ипотечного кредитования под строительство дома

Преимуществ у такого займа много:

- банк сразу выдает половину денег на строительство загородного дома;

- оформить заем могут даже иностранные граждане с видом на жительство;

- процентная ставка ниже, чем у потребительских кредитов;

- можно построить дом по собственному проекту и отказаться от приобретения готового здания;

- шанс одобрения кредита при соблюдении требований — почти 100%.

Однако некоторые трудности тоже возникают.

Например, если на участке построены другие здания, в банк нужно предоставить договоры, подтверждающие, что клиент является их владельцем. Возведенные ранее бани и гаражи должны соответствовать нормам и быть внесены в Росреестр.

Какие банки дают ипотеку под постройку дома? Где взять ипотеку?

Вопрос не в том, какой банк выдает ипотеку, а в том, где предоставляется оптимальная для клиента процентная ставка, выдается подходящий срок займа и минимальный размер первоначального взноса:

- «Сбербанк» – срок выдачи ипотеки – до 30 лет, есть возможность снизить сумму первоначального взноса за счет дополнительного залога имущества. Для молодых семей банк предоставляет дополнительные льготы и интересные предложения для оформления ипотеки под постройку дома.

- «Россельхозбанк» – выдает ипотеку на покупку квартиры в строящемся доме у застройщика. Есть программа «Целевая ипотека», согласно которой заемщик может приобрести земельный участок, на котором он может заняться строительством жилого дома (таунхауса). Условия кредитования ничем не отличаются от тех, что предлагает «Сбербанк».

- «ВТБ 24» – оформить ипотеку на постройку дома можно по программе «Нецелевой кредит». Однако ставка по такой программе выше, чем при целевой ипотеке, а выдается кредит максимум на 20 лет.

- Ипотечный банк «Дельтакредит» – программа для взятия ипотеки под подстройку дома называется «Целевой кредит под залог недвижимости». Особенность программы в том, что предоставляется ипотека под залог той недвижимости, что есть у заемщика, а не той, которая планируется быть построенной. Банк кредитует заемщика на максимальный срок – 25 лет.

Дают ли ипотеку на строительство дома, если объектом залога будет выступать будущий дом?

Нет, заложить дом, которого еще нет, нельзя. Заемщик может заложить земельный участок, где планируется построить дом либо другую недвижимость, которая принадлежит ему на правах собственности, например, квартиру.

Также банк может переоформить ипотечный договор, указав в качестве залогового имущества построенный дом.

Ипотека на дом с земельным участком

Оформление ипотеки на дом с участком, деревянный и загородный дом

Оформить ипотечный кредит на покупку дома с земельным участком гораздо сложнее, чем на приобретение квартиры.

Частные дома имеют пониженную ликвидность по сравнению с квартирами. Невозврат ссуды для банка является повышенным риском с дополнительными затратами, ведь загородные дома продаются хуже, чем квартиры.

Частные дома имеют пониженную ликвидность по сравнению с квартирами. Невозврат ссуды для банка является повышенным риском с дополнительными затратами, ведь загородные дома продаются хуже, чем квартиры.

Может возникнуть трудность в оценке дома в качестве объекта договора займа в связи с тем, что специалисты будут анализировать не только строение, но и участок дома

Уделяют внимание расстоянию до города, площади, престижности района, коммуникациям, инфраструктуре и близлежащим водоемам

По этим факторам делают вывод об общей стоимости дома вместе с землей. Частный дом — уникальный проект, в связи с чем затруднительно провести аналогию с другими домами. Это влияет на достоверность оценки. Например, дом расположен в отдаленной местности. Учитывая все параметры, которые увеличивают оценочную стоимость (коммуникации, ремонт, площадь), возникнет множество проблем для оценщиков. А вот объекты, которые располагаются в обособленных поселках коттеджного типа, оценивать проще.

Приобретая дом за счет заемных средств, заемщик покупает и земельный участок, который считают отдельным объектом недвижимости. Процесс покупки длительный, сложный, устанавливается определенными актами законодательства Р. Ф. Многие банки требуют страховать залоговый объект, так как сделка несет собой повышенные риски. Страхование загородного дома будет дороже, чем квартиры. А это увеличивает стоимость ипотеки.

Требования к заемщику по ипотеке

Требования к объекту ипотеки и заемщику, при оформлении ипотечного кредита на покупку дома:

- Возраст должен быть в среднем от 21 до 60 лет, в каждом банке может определяться по-разному.

- Стаж работы на текущем месте не менее 6 месяцев.

- Гражданство РФ;

- Постоянная регистрация в данном регионе.

- Официальное подтверждение дохода.

Банк соглашается взять в залог не каждый дом. Тщательно проверяются все риски по объекту недвижимости.

Обращают внимание на следующие параметры:

- Материалы постройки дома, так как они влияют на срок эксплуатации.

- Состояние строения. Отсутствие необходимости проведения капитального ремонта.

- Наличие или возможность подключения к центральным коммуникациям.

- Участок земли, на котором будет строиться дом, должен обладать статусом поселения, предназначаться для постройки индивидуальных жилых строений (ИЖС).

- Расположение объекта, возможность подъезда к нему.

Не каждый банк хочет кредитовать дома, построенные из дерева, так как деревянные дома по долговечности, противопожарной безопасности и другим показателям проигрывают кирпичным. А риски для банка возрастают. Но всё же, кредитные учреждения готовы оформлять ипотеку на деревянные дома на следующих условиях:

- Фундамент — основательный, что будет свидетельствовать о высокой прочности, долговечности такого строения и его надежности.

- Возраст дома — не превышает 10−15 лет, так как старое жилье не кредитуют.

- Дом должен быть готов для проживания и в теплое время года, и в холодное.

- Подведены все коммуникации.

- Отсутствие конструктивных дефектов.

Перед оплатой первоначального взноса за дом необходимо получить одобрение кредитного учреждения на покупку с помощью ссуды. Возможна вероятность того, что будет отказано в отношении выбранного залога.

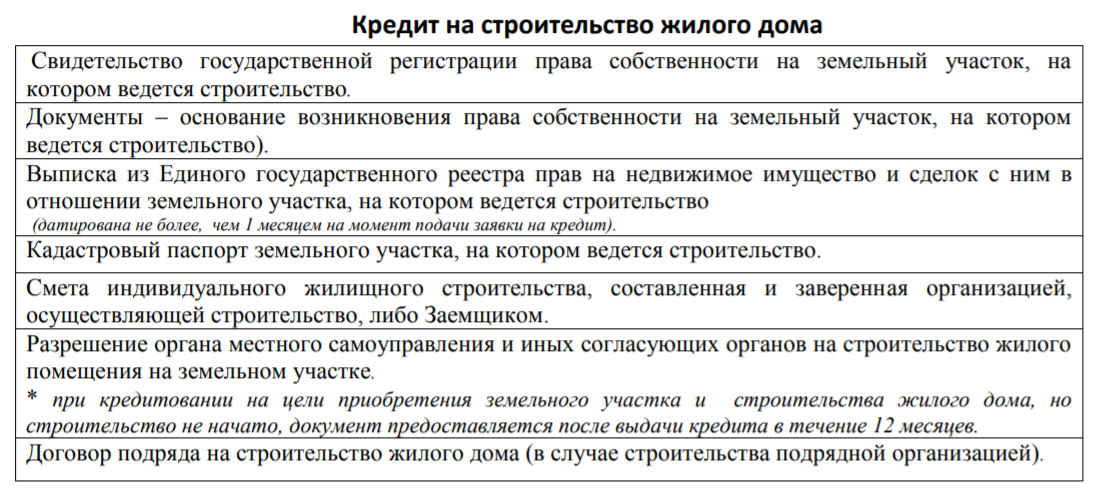

Перечень документов, необходимых для сделки по ипотеке

- Заявление на оформление займа.

- Паспорт гражданина РФ.

- Заверенная копия трудовой книжки.

- Подтверждение финансовой состоятельности.

Документы на залог:

- Кадастровый план участка.

- Оригинал выписки из ЕГРП об отсутствии обременения.

- Справка из БТИ.

- Технический паспорт здания.

- Выписка из домовой книги.

- Документы на право собственности.

- Отчет об оценке залогового объекта от оценочной компании, которая одобрена кредитным учреждением.

- Нотариальное согласие супруга/ супруги на предоставление дома в залог.

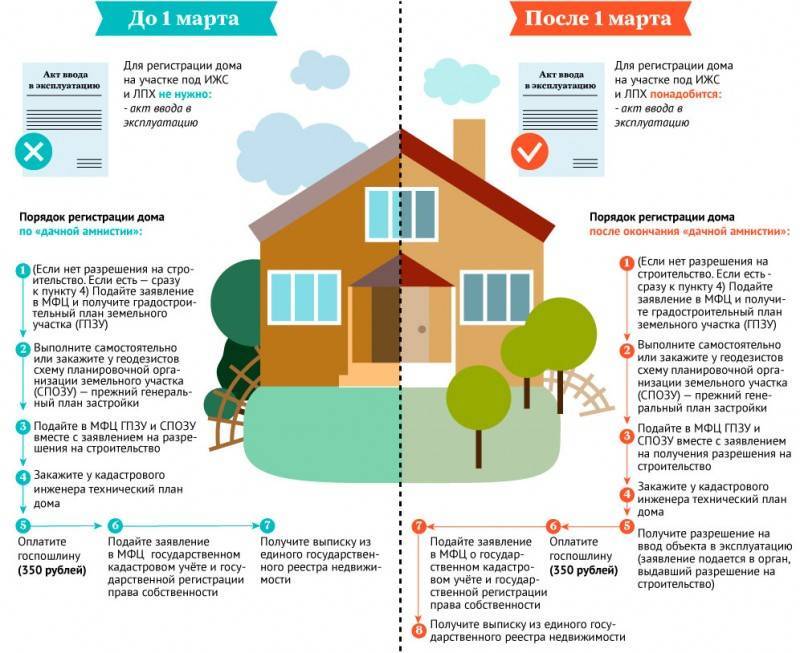

Уведомление о строительстве

Чтобы приступить к строительству, необходимо уведомить об этом местную администрацию и получить ее одобрение. Для этого следует:

- Отправить уведомление о готовящейся постройке. Документ можно передать лично, через офисы «Мои документы» или на сервисе Госуслуг. К уведомлению нужно приложить ксерокопию паспорта и выписку из ЕГРН.

- Дождаться ответа. Срок рассмотрения заявки — 7 дней. Если строительство соответствует нормам, придет согласование, если администрация выявит нарушения — отказ.

- Получив документ о согласовании, можно начинать возведение дома. Разрешение действует 10 лет, поэтому строительство может быть начато в любой момент.

Во время строительных работ важно соблюдать параметры, которые были согласованы с администрацией. При изменении площади дома или других критериев потребуется снова уведомлять об этом власти

Причины отказа в оформлении ипотеки на землю

Финансовая организация может не одобрить ипотечный кредит заемщику, если у него:

- есть неоплаченные штрафы, прочие задолженности;

- плохая платежеспособность, небольшой заработок, имеются иждивенцы;

- плохая кредитная история.

Банк также способен отказать в выдаче ипотечного кредита на приобретение выбранного объекта недвижимости, если последний не соответствует установленным требованиям.

Если банк отказал в ипотеке, то клиент спустя несколько месяцев может подать заявку заново, предприняв при этом необходимые меры для получения положительного ответаИсточник bankstoday.net

Процесс оформления ипотеки

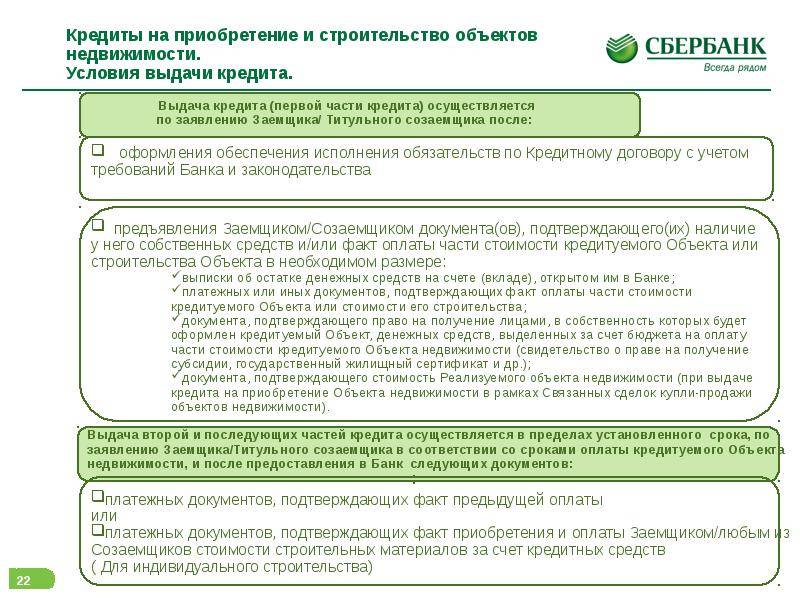

Чтобы взять ипотечный кредит на строительство дома в Сбербанке, необходимо посетить отделение банка, которое должно находиться по месту прописки, в районе покупки участка или возле работы (только в том случае, если работодатель аккредитован в банке). Стоит уточнить у менеджера Сбербанка, в каком офисе лучше заключать сделку.

Перед тем как взять кредит, человек заполняет заявку в отделении банка или на сайте финансового учреждения. После ее рассмотрения (этот процесс занимает от 2 до 5 рабочих дней) требуется подготовить пакет документов для заключения сделки. Бумаги проверяются 2 дня, после чего Сбербанк одобряет или отклоняет выдачу кредита. В случае положительного решения назначается дата подписания договора.

Клиент ставит подпись в ипотечном контракте. Кредитный специалист объясняет все тонкости погашения займа и выдает часть денег на руки. Затем требуется зарегистрировать сделку в Росреестре. Когда полученные средства закончатся, гражданин должен документально подтвердить целевое использование денег. Только после этого заемщик получает следующую часть ссуды.

Если участок уже куплен, а кредит берут для строительства

У некоторых заемщиков ситуация такова – деньги на землю есть, но для стройки их недостаточно. Возведение построек на участке относят к довольно затратным мероприятиям. Цены на стройматериалы неуклонно растут, поэтому уложиться в имеющуюся сумму бывает нелегко.

В этом случае при оформлении ссуды залогом может стать приобретенная земля. При подсчете суммы кредита сотрудники банка будут исходить из рыночной стоимости надела.

Стоит отметить, что банки с большим скептицизмом относятся к недостроям. Если оплату по кредиту заемщик перестанет производить, сложно достоверно установить, закончена ли стройка. Но по закону недострои и строительные материалы могут рассматриваться как залоговое имущество.

Ипотека на покупку земли – неплохой вариант для приобретения участка в собственность. Для выбора программы, которая лучше всего подходит для условий конкретного заемщика, рекомендуется обращаться к кредитным специалистам.

Банки, предоставляющие займы на землю

В 2019 году среди российских финансовых компаний, предлагающих ипотечные ссуды для покупки дачи и земельных участков, можно выделить Сбербанк России, Россельхозбанк, ВТБ24. Есть и другие банки. Наиболее выгодные условия кредитования предлагает Сбербанк. Здесь минимальные процентные ставки.

Если взять ипотеку на 10 лет, то первоначальный взнос составит от 50% стоимости приобретаемого имущества. Есть и другие варианты ипотечных программ. Процентная ставка зависит от размера первичного взноса и срока кредитования.

Многие финансовые учреждения предоставляют земельные ипотеки только для покупки имущества у компаний-партнеров. Купить в кредит можно только земельные участки, соответствующие определенным требованиям, которые практически одинаковы у всех банков. На покупку земли сегодня можно получить от 200 тыс. до 40 млн руб., под годовой процент от 10,75% до 17%. Общая переплата по кредиту приблизительно составляет пятую часть стоимости недвижимого имущества.

Некоторые финансовые компании предоставляют возможность своим клиентам использовать под кредитную программу материнский капитал. Можно также для покупки участка под ИЖС (индивидуальное жилищное строительство) воспользоваться нецелевой ипотекой или потребительской ссудой большого размера, но у таких программ намного меньше период кредитования.

Условия кредитования в Сбербанке

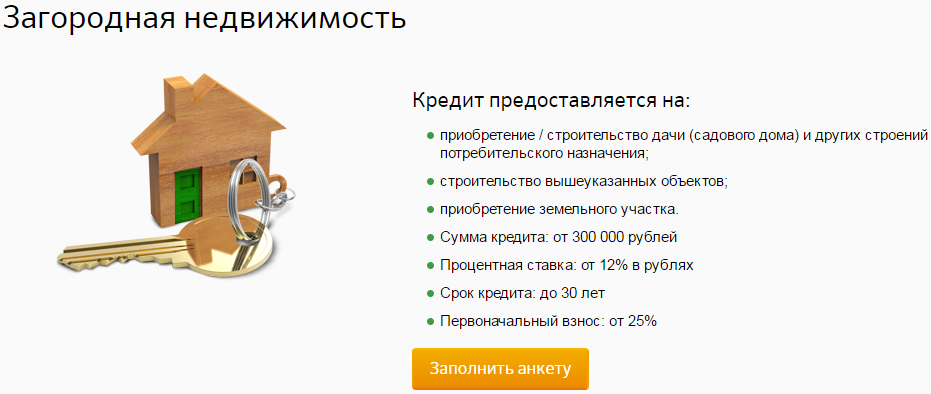

Сбербанк предлагает своим клиентам займы на приобретение земельных участков по специальной программе кредитования «Загородная недвижимость».

Условия предоставления заемных средств:

- покупка готовой дачи или строительство дачного домика и дополнительных построек;

- приобретение земельного участка;

- строительство загородного дома;

- максимальный период кредитования — 30 лет;

- процентная ставка — от 12%;

- сумма кредита — от 300 тыс. рублей;

- минимальный возраст заявителя на момент оформления кредитного договора — 21 год;

- максимальный возраст заемщика на дату крайнего платежа по кредитной задолженности — 75 лет;

- официальное трудоустройство — подтверждение копией трудовой книжки, заверенной работодателем;

- общий рабочий стаж за 5 лет — 1 год;

- российское гражданство, постоянная регистрация на территории государства;

- стабильный ежемесячный доход — подтверждение выпиской про доходы от работодателя по форме 2-НДФЛ или по банковской форме;

- возможность привлечения созаемщиков — не больше трех человек (супруги становятся созаемщиками автоматически).

https://youtube.com/watch?v=l-wQFQDozo4

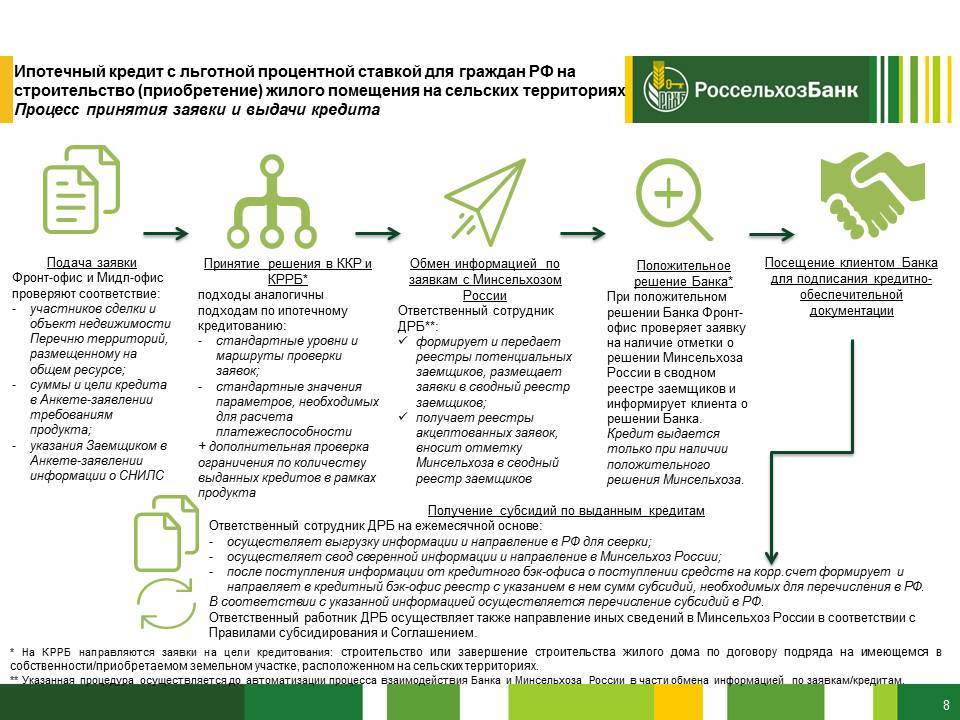

Кредит на участок от Россельхозбанка

Финансовая компания позволяет своим клиентам брать деньги в долг по специальным программам для приобретения готовой жилой недвижимости, недостроенных объектов и земельных участков под строительство.

Условия ипотечного кредитования:

- минимальный размер ссуды — 100 тыс. рублей;

- процентная ставка по кредиту — от 11,9%;

- максимальный срок кредитования — 30 лет;

- возрастная категория потенциальных заемщиков — от 21 года (на момент заключения кредитной сделки), до 65 лет (на момент окончания действия договорного соглашения);

- наличие российского гражданства и постоянной прописки;

- официальное трудоустройство (копия трудовой книжки);

- стабильный ежемесячный доход (справка 2-НДФЛ, по форме банка);

- мужчины призывного возраста (до 27 лет) обязательно предоставляют кредитору копию военного билета;

- можно привлекать до 3 созаемщиков (супруги становятся созаемщиками автоматически).

Банковское учреждение не предусматривает по своим кредитным продуктам дополнительные комиссии. А также заемщики могут досрочно выполнять свои финансовые обязательства по договору без начисления штрафов. Для молодых семей банк предлагает специальные ипотечные программы с использованием материнского капитала.

Какие документы нужны для взятия ипотеки на строительство дома?

Чтобы банковский сотрудник рассмотрел заявку потенциального заемщика, тому нужно подготовить такой пакет документов и приложить его к заявке-анкете:

- гражданский паспорт заемщика (его поручителей), а также копии первой и второй страницы паспорта, прописки;

- справка с работы о размере заработной платы клиента и о его трудовой деятельности;

- документы по предоставляемому залогу. Если предметом залога выступает квартира заемщика, тогда он должен подготовить такие документы: свидетельство о праве собственности на квартиру, кадастровый и тех. паспорт, выписку из ЕГРП, экспертно-оценочное заключение о стоимости квартиры, брачный договор (при наличии);

- документы на строительство (план будущего дома, сметы, проектную документацию);

- документы, которые подтверждают наличие денег на выплату первоначального взноса (например, средства из материнского капитала).

Это стандартный пакет документов, которые клиент должен подготовить для банка. С каждым заемщиком банк работает индивидуально, поэтому для определенных категорий населения могут потребоваться дополнительные документы, например: ИНН, удостоверение военного или участника накопительно-ипотечной системы, сертификат на материнский капитал, загранпаспорт, свидетельство о браке, рождении детей и др.